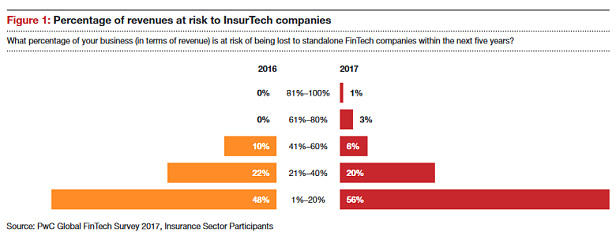

56 Prozent der Versicherer glauben nicht, dass ihnen Insurtechs große Einnahme-Einbußen von mehr als 20 Prozent bescheren werden. Vor einem Jahr waren es erst 48 Prozent, die diese Meinung vertreten.

Und:

Der Anteil derer, die eine wahre Disruption mit Markanteilsverlusten von 40 Prozent und mehr innerhalb der kommenden fünf Jahre vermutet, liegt mittlerweile nur bei jedem zehnten Versicherer.

Das zeigt eine Umfrage der Wirtschaftsprüfungs- und Beratungsgesellschaft PWC unter fast 200 Versicherungsunternehmen in 40 Ländern weltweit, darunter Deutschland. „Viele Versicherer sehen in der digitalen Revolution nicht mehr zwingend eine Gefahr für ihr Geschäftsmodell, sondern im Gegenteil eine Chance – speziell bei Themen wie Big Data oder künstliche Intelligenz“, sagt Alexander Hofmann, Leiter Versicherungen bei PWC Deutschland.

Digitalisierung der Unternehmen schreitet voran

Woran sieht man das?

84 Prozent der befragten Unternehmen gaben in der PWC-Umfrage an, dass sie in den nächsten Monaten in neuartige datenanalytische Verfahren – Data Analytics – investieren wollen; jeder dritte plant das beim Thema Künstliche Intelligenz. Das könnte dazu beitragen, Versicherungsrisiken genauer und individueller zu kalkulieren.

Das Thema Blockchain wollen 68 Prozent der Versicherer bis Ende 2018 angehen. „Die Blockchain könnte viele Prozesse in der Versicherungsindustrie von Grund auf verändern, angefangen bei einer automatisierten Schadensbearbeitung bis hin zu einer besseren Kontrolle extremer Risiken. Insofern tut die Branche gut daran, das Thema nicht auf die lange Bank zu schieben“, so Hofmann.

Was ist Blockchain?

Kurz: Eine Datenbank.Direkt übersetzt bedeutet das Wort Blockkette. Am Anfang gibt es einen Schöpfungsblock, an den weitere Blöcke drangehängt werden. Dabei sind diese Blöcke auf verschiedene Nutzer verteilt und miteinander verbunden, sodass sie fälschungssicher werden.

Vorteil: Weil man keinen mehr braucht, der die Daten verwaltet, kann man Mittelsmänner umgehen. Beispiele hierfür sind laut Retarus Corporate Blog etwa der Wertpapierhandel ohne Bank, oder der Hauskauf ohne Notar.

Ein Beispiel für die Versicherungswelt nennt etwa Hagen Habicht, Geschäftsführer des Insurance Innovation Lab: Bei Eintreten einer Naturkatastrophe könnten Transaktions- und Zahlungsprozesse angestoßen werden, sobald die vorher definierten Parameter durch eine Wetterstation bestätigt wurden.

58 Prozent aller Unternehmen gaben auch an, in den kommenden Monaten gezielt in „mobile“ Entwicklungen investieren zu wollen. „Das ist eindeutig eine Antwort auf jene Finanz-Start-ups, die mit neuen Apps um Versicherungskunden werben“, sagt Hofmann.