Eigentlich ist die Haftpflichtversicherung ein ganz einfaches Produkt: Sie schützt den Versicherten vor den existenzbedrohenden Folgen, wenn diese eine Person Sach- oder Vermögensschaden verursacht.

Denn es gilt der Grundsatz: Wer Dritte in irgendeiner Weise schädigt, muss dafür geradestehen – im äußersten Fall haftet er mit seinem gesamten Vermögen.

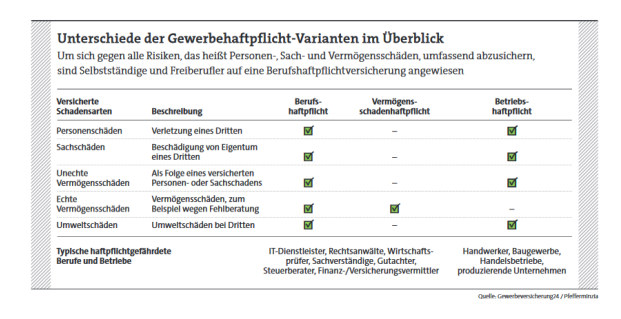

Doch abseits der Privathaftpflicht und der Kfz-Haftpflicht, deren Prinzip vielen Menschen aufgrund ihrer hohen Verbreitung geläufig ist, gibt es noch drei weitere Varianten, die sich ausschließlich an Selbstständige und Freiberufler richten: die Betriebshaftpflicht, die Berufshaftpflicht- und die Vermögensschadenhaftpflichtversicherung.

Auch diese Policen sollen vor Haftpflichtrisiken gegenüber Dritten schützen. Allerdings deckt zum Beispiel eine Betriebshaftpflicht nur Sach- und Personenschäden eindeutig ab.

Kommt es hingegen zu einem Vermögensschaden, zahlt der Versicherer nur dann, wenn es sich dabei um einen „unechten“ Vermögensschaden handelt.

Das heißt:

Dem Vermögensschaden muss ein Personen oder Sachschaden vorausgegangen sein.

Ein Beispiel:

Ein Patient stürzt beim Zahnarzt von einer nassen Treppe, bricht sich das Bein (Personenschaden). Als Folge dessen kann er seinen kostspieligen Charterflug in die Karibik nicht antreten – womit also der „unechte“ Vermögensschaden eintritt.

Die Berufshaftpflichtversicherung zahlt hingegen nicht nur bei Sach- und Personenschäden, sondern auch dann, wenn der Versicherte im Rahmen seiner beruflichen Tätigkeit „echte“ Vermögensschäden verursacht – es muss also keine Verknüpfung zu einem Personen oder Sachschaden vorliegen, wie es die Betriebshaftpflicht verlangt.

Auch hierzu ein Beispiel:

Ein gestresster Steuerberater schafft es nicht, die Steuererklärung eines Mandanten fristgerecht ans Finanzamt zu schicken. Dadurch entgeht ihm eine Steuerrückzahlung von 10.000 Euro.

Zum Glück übernimmt die Berufshaftpflicht des Steuerberaters den „echten“ Vermögensschaden seines Mandanten – die Betriebshaftpflichtversicherung würde hingegen keinen Cent zahlen.

Last, but not least:

Auch eine bestehende Vermögensschadenhaftpflicht würde diesen „echten“ Vermögensschaden regulieren. Allerdings ist diese Police nicht für Personen oder Sachschäden zuständig.

Eine erste Orientierung im Haftpflicht-Dschungel lautet daher so:

Eine Berufshaftpflicht ist wie eine Betriebshaftpflicht, an die eine Vermögensschadenhaftpflicht angedockt ist.

Doch ganz so einfach ist es dann leider doch nicht. „Die Berufs- und die Betriebshaftpflicht decken den Personen und Sachschaden ab“, stellt Makler Helge Kühl zunächst klar. Doch einige Versicherer verwendeten den Begriff der Berufshaftpflicht irrtümlich auch, wenn es um die Absicherung von reinen Vermögensschäden geht, so Kühl.

„Dabei gilt bei den dort mitversicherten Vermögensschäden in der Regel der Ausschluss von allem, was mit Lieferung und Leistung zu tun hat – de facto also von sehr vielen potenziellen Schadenereignissen.“

Daraus folgt für den Makler, dass „eine Reihe von Berufen zur Absicherung dieses speziellen Risikos immer eine gesonderte Vermögensschadenhaftpflicht“ benötigen. Er selbst als Versicherungsmakler sei dazu sogar per Gesetz verpflichtet, sagt Kühl.

Welche Berufe einen Haftpflichtschutz abschließen müssen, erklärt Peter Heider vom Versicherer Axa so:

„Zwingend erforderlich sind Berufshaftpflichtversicherungen immer dort, wo Pflichtversicherungen existieren, wie beispielsweise bei den freien Berufen Rechtsanwalt oder Architekt.“ Allerdings findet Heider, dass grundsätzlich jeder freiberuflich oder selbstständig Tätige eine Berufshaftpflichtversicherung abschließen sollte – dies gelte „für den Gaststättenbetreiber genauso wie für das Kosmetikstudio, den Dachdecker oder Bau Unternehmer“.

Der Grund: In fast allen Bereichen kommen Schäden vor, die schnell auch existenzbedrohend sein könnten. Alle Berufe bergen Schadenpotenzial Gerhard Jäger, Spartenspezialist Haftpflicht bei den Basler Versicherungen, sieht es genauso:

„Alle Berufsgruppen können Schäden bei Dritten verursachen.“

So könne es auch bei einem reinen Bürobetrieb zu Personenschäden bei Kunden oder Besuchern kommen, sagt Jäger. „Ebenso kann ein Brandschaden zu hohen Sachschäden in der Nachbarschaft oder in den angemieteten Räumen führen.“

Was die Policen leisten, fasst der Basler Manager so zusammen: „Die Betriebs- oder Berufshaftpflichtversicherung deckt die Risiken von Unternehmen und Freiberuflern ab, die entstehen, wenn durch die betriebliche oder berufliche Tätigkeit oder durch gelieferte Produkte Personen , Sach- oder Vermögensschäden bei einem Dritten entstehen.“

Doch worauf sollten Absicherungswillige achten?

„Entscheidend ist, dass das persönliche Haftungsrisiko genau analysiert und abgesichert wird“, sagt Makler Kühl. „Dazu gehört beispielsweise, dass das Tätigkeitsspektrum genau beschrieben wird.“

Ist das Risiko hinreichend analysiert, gelte es, die Versicherungsprämien zu vergleichen, „sind doch die Beitragsunterschiede zwischen den einzelnen Anbietern enorm“, so Kühl.

Demnach ergibt sich für einen kleinen Dachdeckerbetrieb mit einem Jahresumsatz von 500.000 Euro eine Beitragsspanne zwischen rund 3.500 Euro und 14.300 Euro, wie der Makler nach einer Analyse von Betriebshaftpflichtpolicen mit dem Tarifvergleicher Finanzchef24 erklärt. „Man erkennt daran, dass individuelle Beratung mehr als notwendig ist“, sagt Kühl.

Axa Experte Heider findet, dass zunächst die Versicherungssumme auf den Beruf zugeschnitten ausreichend hoch zu wählen ist. „Sind Personenschäden möglich, etwa bei Ärzten, wird eine Versicherungssumme von mindestens 5 Millionen Euro empfohlen.“

Zudem gilt laut Heider, dass die Berufsbilder heutzutage oft ineinander übergehen und nicht mehr klar abgegrenzt sind.

Entsprechend sollte der Betriebs- oder Berufshaftpflichtschutz den vollständigen Tätigkeitsumfang absichern, was auch im Versicherungsschein „eindeutig dokumentiert“ sein sollte.

„Darüber hinaus erleben wir bei Architekten häufig, dass angenommen wird, die Haftung und mögliche Höchstgrenzen hätten etwas mit dem erhaltenen Honorar zu tun“, stellt der Axa Manager fest.

Tatsächlich erweist es sich aber als ein fataler Irrtum, wenn ein Architekt ein Honorar von 3.000 Euro erhalten hat und nicht nachvollziehen kann, warum er für eine Summe von 750.000 Euro haften muss.

Was ist wann wie versichert?

Für Fälle wie diese kommt die Berufshaftpflichtversicherung auf:

Fehler bei OP:

Einem Chirurgen unterläuft bei der Operation ein Fehler, wodurch der Patient eine Querschnittslähmung erleidet. Zunächst müssen die unmittelbaren Personenschäden in Form von Folgebehandlungen, Rehabilitation und Schmerzensgeld übernommen werden. Zudem entsteht auch ein unechter Vermögensschaden: Da der Patient berufsunfähig wird, muss der Arzt für Einkommensausfall und Umbauten am Eigenheim des Geschädigten aufkommen. Die Berufshaftpflicht deckt den Schaden.

Fehlkonstruktion:

Aufgrund eines Baufehlers, verursacht durch den beauftragten Ingenieur, kommt es in einer Lagerhalle zu eindringendem Regenwasser. Die in der Halle aufbewahrten Waren werden komplett zerstört, wodurch ein Sachschaden von etwa einer Million Euro entsteht. Die Berufshaftpflicht kommt sowohl für die Behebung des baulichen Schadens als auch für die Reparaturarbeiten innerhalb der Lagerräume und die Wiederbeschaffung der zerstörten Lagerbestände auf.

Versäumte Frist:

Ein Rechtsanwalt versäumt eine wichtige Frist vor Gericht. Sein Mandant verliert aufgrund dieses Verfahrensfehlers den Prozess und erleidet erhebliche Vermögensschäden. Die Berufshaftpflichtversicherung begleicht den entstandenen Schaden. Es handelt sich hier um einen echten Vermögensschaden, dem kein Personen oder Sachschaden vorausgegangen ist und welcher vor allem bei der Berufshaftpflichtversicherung eine wichtige Rolle spielt.