Manchmal ist die Patientenquittung wie eine Wundertüte. Darin finden sich zuweilen Diagnosen, von denen der Patient nie etwas gehört hat. Geschweige denn, dass er sich erklären kann, wie sie da rein gelangt sind. „Ich habe oft Kunden, die davon überzeugt sind, dass da nichts ist. Doch dann lassen wir uns die Patientenquittung schicken und finden darin F-Diagnosen“, berichtet Makler Marcus Knispel, der sich auf private Krankenversicherung (PKV) spezialisiert hat.

F-Diagnosen – das sind jene Diagnosen für die Kopfsachen. Für die psychischen und Verhaltensstörungen. Wahnvorstellungen finden sich ebenso dort wie Depressionen oder gar die Alzheimer-Krankheit. Aber nicht jeder hat wirklich so eine F-Krankheit.

Manche benötigen sie, damit der Arzt sie krankschreiben oder ihnen Therapiesitzungen verordnen kann. Da wird aus einem lustlosen und übermüdeten Patienten schon mal einer mit „depressiver Verstimmung“. Wechselt jemand den Job oder wird im Kollegenkreis unterdrückt, kann das zur „Anpassungsstörung“ führen oder zur „akuten Belastungsreaktion“. Eine Kundin von Makler Knispel etwa stand kurz davor, verbeamtet zu werden und erledigte in der Zeit drei Jobs zugleich. Wegen akuter Belastungsreaktion schrieb der Arzt sie krank. Und die Diagnose mit F landete in der Patientenquittung.

Häufige Vorerkrankung

Wie stark so etwas inzwischen verbreitet ist, lässt der auf PKV spezialisierte Makler Stefan Bierl durchblicken. „Wir bekommen wöchentlich Interessentenanfragen mit psychischen Erkrankungen. Sicherlich 30 Prozent davon haben eine psychische Vorgeschichte beziehungsweise Dokumentation in der Krankenakte stehen“, berichtet er.

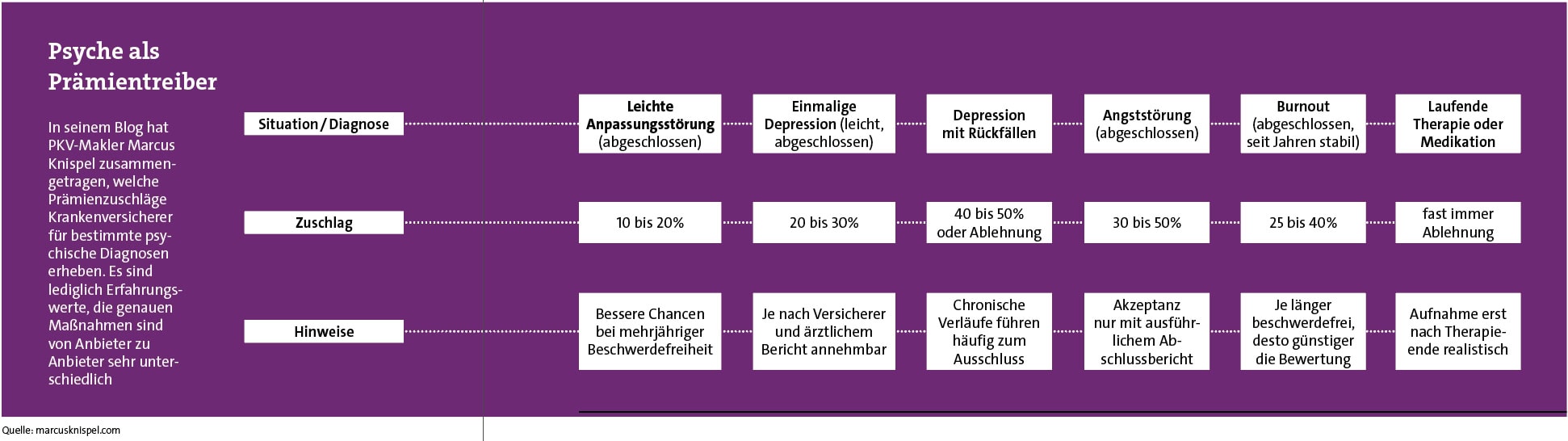

Lange Zeit bedeuteten solche Diagnosen – ob korrekt oder nicht – das Aus, wenn sich jemand privat krankenversichern wollte. Krankheiten im Kopf stellten für die Versicherer ein enorm hohes Risiko dar, das sie sich lieber nicht ans Bein binden. Warum das so ist, beschreibt PKV-Makler Sven Hennig in seinem Blog: „Behandlungen sind langwierig, oft über Jahre, so sind wöchentliche Sitzungen über zwei Jahre durchaus mit Kosten jenseits der zehntausend Euro anzusetzen.“ Zudem können psychische Beschwerden schnell körperliche Beschwerden auslösen, zum Beispiel Rückenschmerzen.

Nicht mehr so strikt bei psychischen Diagnosen

Gleichwohl gelten Probleme mit der Psyche heute nicht mehr automatisch als Policen-Tod. „In der Regel sind leichtere, zeitlich begrenzte Erkrankungen versicherbar, wenn sie vollständig ausgeheilt sind und seit mehreren Jahren keine Behandlung mehr erfordert haben“, sagt Ulrich Mitzlaff, Vorstandschef bei der Süddeutschen Krankenversicherung (SDK). Andere Versicherer äußern sich ähnlich.

Das und zusätzliche Auskünfte von Maklern ergeben ein Gesamtbild: Weiterhin keine Chance auf die PKV haben Menschen mit schweren psychischen Erkrankungen, wie Depressionen, Schizophrenie oder Neurosen. Versicherungsmakler Stefan Bierl fasst es so zusammen: „Bei einer psychischen Erkrankung, wenn zudem noch therapeutische Sitzungen und verordnete Medikamente im Spiel sind, gibt es keine Annahmechancen.“

Kein festes Schema mehr

Das heißt aber auch: Über alles andere lässt sich mittlerweile reden. Die Gesundheitsfragen sind detaillierter geworden, die abgefragten Zeiträume kürzer. Manche interessieren sich bei einigen Punkten nur noch für die vergangenen drei Jahre. Erfreulich oft gehen Anträge sogar ohne Zuschlag durch. Bierl dazu: „Die Prüfung ist strenger geworden. Die Versicherer zahlen mehr, aber sie wollen wissen, wofür.“

Außerdem, und das lässt sich ebenfalls als gute Nachricht werten, gibt es kein festes Schema. Jeder Versicherer betrachtet jeden Fall anders. Lehnt einer ab, kann der nächste schon aufschlagfrei zusagen. Gesundheitsfragen unterscheiden sich, ebenso wie die abgefragten Zeiträume. Krankenversicherer betonen, dass sie jeden Fall einzeln beurteilen.

Der Tag macht den Unterschied?

Das treibt zuweilen kuriose Blüten. So hat Makler Knispel beobachtet, dass sogar Ergebnisse abweichen je nachdem, an welchem Tag man fragt. „Es gibt auch Unterschiede zwischen jüngeren und älteren Risikoprüfern. Junge Leute sind vielleicht noch in der Probezeit und wollen bloß keinen Fehler machen. Deshalb lehnen sie schneller mal ab. Ältere sind erfahrener, haben vieles schon gesehen und wissen, was sie erlauben können“, erzählt er.

Regelrecht desillusioniert kommt Knispels Kollege, der Makler Christian Walberer daher. „Entgegen zu früher ist es gar nicht mehr ausrechenbar“, sagt er. „Es ist fast wie würfeln.“ Er bestätigt, dass es sogar auf die einzelnen Sachbearbeiter ankommt. Weshalb – und das ist offenbar sehr wichtig in dem Geschäft – sich Walberer einige Top-Versicherer herangezogen hat (er sagt nicht, welche) und dort direkten Kontakt zu den Risikoprüfern hält.

Guter Dragt zu Key Accountern zahlt sich aus

Man muss den Wildwuchs schließlich irgendwie zähmen. Genauso äußert sich auch Marcus Knispel. Er hat inzwischen einen guten Draht zu einigen Key Accountern, die wissen, wie er arbeitet. „Das habe ich mir langfristig aufgebaut“, sagt er. Läuft.

Die unbestritten wichtigste Voraussetzung dafür ist aber etwas, das zugleich als Fallstrick gilt. „Makler sollten ihren Kunden deutlich vermitteln, dass es wichtig ist, die Gesundheitsfragen sorgfältig zu beantworten und nichts zu vergessen“, sagt Martin Kleimann, Zentralbereichsleiter des Kundenservice Grundsatz der Halleschen. Und mit „nichts“ meint er wirklich gar nichts: „Von Kunden häufig als nicht relevant wahrgenommen, beispielsweise vereinzelte Gespräche beim Psychologen, sind sie in der Risikoprüfung relevant und anzeigepflichtig.“

Nur nichts weglassen!

Und da ist Sorgfalt gefragt. Einfach nur die Patientenquittung anzuheften, wie es Knispel anderswo beobachtet hat, nervt und blockiert die Versicherer. Er wertet die Quittung gemeinsam mit den Kunden aus und konzentriert sich auf die relevanten Fragen, Erklärungen dazu und eventuell nötige weitere Unterlagen, zum Beispiel Atteste vom Arzt. Sein Motto: „So viel wie nötig, so wenig wie möglich.“ Nur zwei Dinge sind in seinen Augen große Fehler: Informationen einfach wegzulassen und vorhandene Diagnosen unerklärt zu lassen. „Melden belastet den Vorgesetzten“, zitiert er ein altes Sprichwort, das eigentlich aus dem Militär kommt, hier aber genau passt.

Stattdessen bietet sich durch diese ganzen Informationen die wichtigste Chance, wie Stefan Bierl bestätigt: „Bei einigen Versicherern ist mit einer guten, detaillierten Eigendarstellung, untermauert mit einem positiven Attest durchaus die Annahme möglich.“

Wobei die Betonung auf „einige Versicherer“ liegt. Makler Sven Hennig etwa hat dazu eine klare Meinung: „Das Ausschütten von Voranfragen über alle Unternehmen, getreu dem Motto ‚irgendeiner wird den Kunden schon nehmen und so verdiene ich wenigstens etwas‘ einiger Vermittlerkollegen, halte ich nicht für zielführend.“

Gefährlicher Tipp der „Stiftung Warentest“

Ebenso wenig zielführend, ja sogar hochgradig gefährlich ist das, was die „Stiftung Warentest“ in einem mittlerweile legendären Test vor knapp einem Jahr empfahl. Demnach sollten PKV-Aspiranten einfach „zeitgleich drei Anträge für die drei günstigsten Angebote in der Tabelle“ stellen. Ein Tipp, den kein seriöser Makler so jemals geben würde.

Lehnt der Versicherer – vielleicht auch nach einigen Rückfragen – am Ende ab, muss das bei künftigen Anträgen mit angegeben werden. Weshalb Makler stets anonyme Voranfragen stellen, und zwar bei maximal drei Häusern. Sven Hennig hatte sich mit dem Test ausführlich auseinandergesetzt und floh irgendwann in den Sarkasmus: „Warum ich, gemeinsam mit meinen Kunden, mehrere Stunden mit der Aufbereitung der Gesundheitsangaben, Klärung von Diagnosen, Besorgen von Attesten verbringe, muss wohl an meiner unbegrenzten Langeweile liegen.“

Höhere Akzeptanz bei den Menschen

Ist der Vertrag einmal angenommen, haben sich auch die Leistungen verbessert. Heiko Bredtmann, Fachverantwortlicher für Grundsatzfragen Leistung Krankenversicherung bei der Barmenia, begründet das so: „Im Leistungsgeschehen spielen die Behandlungen psychischer Erkrankungen mittlerweile eine stärkere Rolle als noch vor einigen Jahren. Sicherlich auch, weil psychische Erkrankungen heute eine wesentlich höhere Akzeptanz in der Gesellschaft erfahren als früher und sich Aufklärungsarbeit positiv bemerkbar macht.“

Ein Knackpunkt hierbei ist die Frage, wie viele Therapiesitzungen der Versicherer zu welchem Anteil bezahlt. Eine Art Standard setzt die Rating-Agentur Franke und Bornberg. Für die Spitzen-Ratings FFF+ und FFF verlangt sie mindestens 50 ambulante Sitzungen und 42 Tage stationäre Behandlung.

Bei Übernahme von Psychotherapie auf Details gucken

Beliebte Maklerversicherer, die wir befragt haben, haben in dieser Hinsicht bei den meisten Tarifen weder Zahl noch Kosten für Sitzungen gedeckelt. SDK-Mann Mitzlaff warnt vor begrenzter Zahl von Sitzungen und / oder nur teilweiser Erstattung: „Das ist insofern problematisch, als dass zunächst der Eindruck entstehen kann, die Leistung würde ausreichen, weil die Zahlen nach viel klingen. Je nach psychischer Erkrankung kann es aber sein, dass die Zahl der Sitzungen nicht ausreicht.“

Auch bei der Inter sieht man dort einen wichtigen Fallstrick: „Bei Vergleichen sieht man nur überall ein grünes Häkchen, und jeder denkt, es wird alles bezahlt. Niemand schaut in die Details und realisiert, dass nur 100 Prozent für 20 Sitzungen übernommen werden oder 80 Prozent für 50 Sitzungen, und so weiter.“

Nicht automatisch zu billigen Tarifen oder Testsiegern greifen

Wie es nämlich auch laufen kann, zeigt wieder die „Stiftung Warentest“, die den „günstigen“ Tarif Arag Med Extra 600 zum Sieger ernannte. Der zahlt für die ersten 30 Sitzungen im Jahr nur 80 Prozent und erst danach die vollen 100. Bei einem Preis von 125 Euro pro Sitzung sind das 750 Euro Selbstbeteiligung. Kann man okay finden, muss man aber auf jeden Fall wissen. Anders geht übrigens der Tarif Med Best 300 als Gegenbeispiel aus demselben Haus zu Werke. Der zahlt alle Sitzungen komplett.

Meidet man also die billigen Tarife – und ja, auch die vermeintlichen Testsieger –, darf man sich über deutlich erweiterte Angebote freuen. „Fast alle Tarife waren früher hart gedeckelt. Der neue Maßstab ist hier mittlerweile die medizinische Notwendigkeit“, lobt auch Makler Bierl.