Die langjährig praktizierte Konjunktur-Therapie hat Wunder gewirkt: Die gesetzliche Krankenversicherung (GKV) erfreut sich – zumindest Stand heute – bester Gesundheit. In Zahlen liest sich das so: 2,5 Milliarden Euro Überschüsse, 19 Milliarden Euro Rücklagen – und zuletzt auch noch ein neuer Mitgliederrekord. Zum 1. Dezember 2017 waren so viele Menschen wie noch nie über die Krankenkassen versichert: 72,6 Millionen – davon 56,5 Millionen zahlende Mitglieder. Das sind 700.000 mehr als im Vorjahr, wie aktuelle Zahlen des Gesundheitsministeriums belegen. Die übrigen rund 16 Millionen Menschen sind beitragsfrei mitversichert, das sind vor allem Ehegatten und Kinder.

Neben der anhaltend guten Beschäftigungslage, die zu mehr sozialversicherungspflichtigen Jobs geführt hat, wird der GKV-Boom aber auch politisch befeuert: So hat die Bundesregierung in den vergangenen Jahren die Versicherungspflichtgrenze stetig erhöht und damit die Abwanderung von der gesetzlichen in die private Krankenversicherung begrenzt.

Und dennoch: Das Image der GKV kann sich sehen lassen, die große Mehrheit der Versicherten ist im Großen und Ganzen sehr zufrieden mit dem hiesigen Gesundheitssystem, wie Umfragen immer wieder zeigen. Das dürfte wohl auch daran liegen, dass umfassende Streichungen im Leistungskatalog der Krankenkassen schon etliche Jahre zurückliegen. Viele GKV-Mitglieder fragen sich vor diesem Hintergrund: Wozu eigentlich die Kasse wechseln? Sind die 110 Kassen (Stand: 1. Januar 2018) nicht ähnlich teuer und deren Leistungen mehr oder weniger identisch?

Schaut man genauer hin, täuscht dieser Eindruck. Zunächst ein Blick auf die Kosten: Wer beispielsweise 3.000 Euro brutto im Monat verdient, kann mit einem Wechsel von der teuersten bundesweit zugänglichen Krankenkasse zur günstigsten bares Geld sparen: Bei monatlich etwa 33 Euro Differenz kommen übers Jahr rund 400 Euro zusammen. Der Grund: Zu Beginn des Jahres führten einige Krankenkassen Preismanöver an der Beitragsfront durch.

Acht Kassen erhöhten ihre Zusatzbeiträge um bis zu 0,6 Prozentpunkte, 19 Kassen nahmen eine Senkung vor oder beabsichtigen dies im Jahresverlauf.

Was hat es mit dem Zusatzbeitrag noch mal auf sich?

Der Beitrag wird kassenindividuell erhoben und ist derzeit allein vom Arbeitnehmer zu bezahlen. Noch ist nicht ganz klar, ob die Große Koalition den Zusatzbeitrag ab 2019 ersatzlos streicht oder ob dieser künftig paritätisch finanziert wird, also zu gleichen Teilen von Arbeitgebern und Arbeitnehmern bezahlt werden soll.

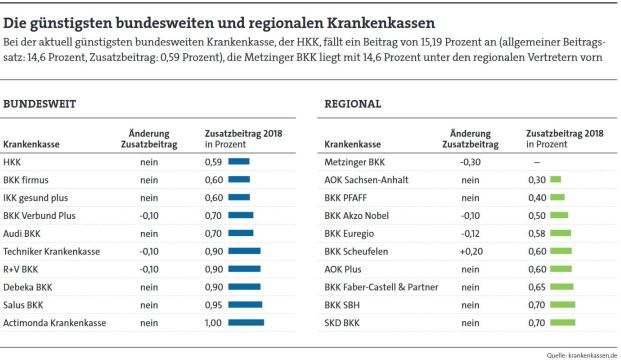

Für 2018 liegt der Durchschnittswert des Zusatzbeitrags bei einem Prozent. Der Zusatzbeitrag addiert sich zum allgemeinen Beitragssatz, der bundeseinheitlich bei 14,6 Prozent liegt und den sich Arbeitgeber und Arbeitnehmer je zur Hälfte teilen. Der Gesamtbeitrag (allgemeiner Beitragssatz plus Zusatzbeitrag) beträgt somit im Durchschnitt 15,6 Prozent. Mit einem Gesamtbeitragssatz von 14,6 Prozent ist die Metzinger BKK am günstigsten, sie verzichtet also komplett auf den Zusatzbeitrag. Allerdings steht die Kasse lediglich Versicherten in Thüringen und Baden-Württemberg offen. Bei der aktuell günstigsten bundesweit zugänglichen Krankenkasse, der HKK, zahlen Mitglieder 15,19 Prozent (siehe Übersicht). Am teuersten sind mit jeweils 16,30 Prozent die Viactiv Krankenkasse, die Securvita Krankenkasse und die Merck BKK.

Wann lohnt sich also der Kassenwechsel aus finanziellen Gründen?

„Bei relativ teuren Krankenkassen fast immer“, sagt Sebastian Grabmaier, Vorstandsvorsitzender des Maklerpools Jung, DMS & Cie. Den meisten Kunden sei dabei gar nicht bewusst, dass sie den kassenindividuellen Zusatzbeitrag komplett aus der eigenen Tasche bezahlen müssten, so Grabmaier. „Der Wechsel zu einer günstigen Krankenkasse macht sich daher direkt im Nettoeinkommen bemerkbar.“

Nicht nur auf den Beitrag schauen

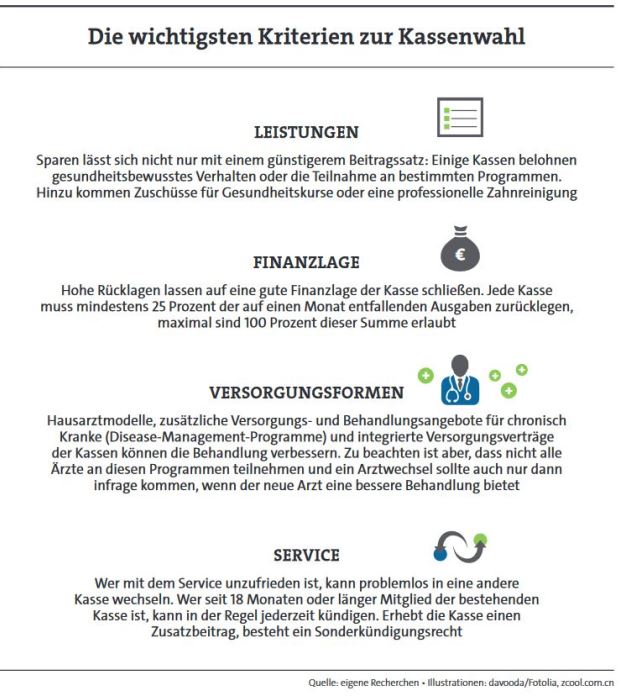

Umgekehrt gilt: Ist jemand mit seiner Kasse eigentlich ganz zufrieden und legt zugleich großen Wert auf Extraleistungen, ist eine Fixierung auf einen günstigen Beitrag nicht zu empfehlen. Denn sparen lässt sich nicht nur über den Beitrag, sondern auch, indem eine Kasse eine Extraleistung übernimmt, die der Kunde regelmäßig nutzt – das kann ein Zuschuss für eine professionelle Zahnreinigung sein oder für den Gang zum Osteopathen.

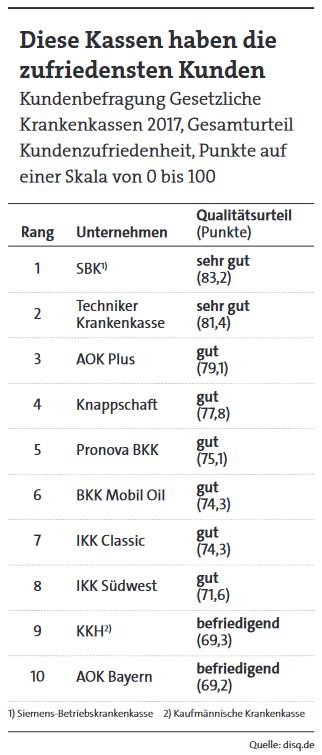

Mit welcher Strategie sich die Krankenkassen im Wettbewerb positionieren, ist bunt gemischt. Da gibt es beispielsweise die Preisstrategie, bei der die Kassen konsequent alle Spareffekte nutzen, um einen möglichst attraktiven Beitragssatz vorzuweisen, wie Michael Schmahl, Leiter Markt und Vertrieb bei der Knappschaft Krankenkasse, beobachtet hat. Für den Kunden kann das aber nicht nur Sparvorteile bringen, sondern auch handfeste Nachteile: Beispielsweise können Einsparungen der Kassen in der Verwaltung zu Serviceverschlechterungen führen (welche Kassen mit einem guten Service punkten, zeigt die Tabelle). Denkbar sind laut Knappschaft-Manager Schmahl auch direkte oder indirekte Leistungskürzungen, indem Satzungsleistungen gestrichen werden.

Dabei handelt es sich um Leistungen, die eine Krankenkasse frewillig zusätzlich zu den gesetzlichen Leistungen gewährt, sie kann diese aber auch wieder aus ihrer Satzung entfernen. Das ist etwa bei einer Kinderwunschbehandlung mittels künstlicher Befruchtung oder bei einer Osteopathiebehandlung der Fall.

Als weiteres Mittel steht den Kassenmanagern ein strenges Leistungscontrolling zur Wahl. Hier gab es zuletzt unschöne Schlagzeilen: So war im Januar in der Presse zu lesen, dass das Bundesversicherungsamt (BVA) dem Vorwurf nachgeht, dass einige Kassen bei den Heil- und Hilfsmittelausschreibungen zum Nachteil der Kunden knauserten. Sowohl die Barmer als auch die DAK und KKH stehen demnach im Fokus der Ermittler.

Konkret lautet der Vorwurf, dass die Kassen bei Heil- und Hilfsmitteln wie Rollstühlen, Pflegebetten oder Therapiegeräten zu sehr auf den Preis und zu wenig auf die Qualität achteten. Obwohl das Heil- und Hilfsmittelversorgungsgesetz erst seit Februar 2017 in Kraft ist, weiß BVA-Präsident Frank Plate bereits von einem „Spannungsfeld“ zu berichten. Dies bestehe darin, dass der Wirtschaftlichkeitsgrundsatz die Kassen dazu anhalte, „möglichst wirtschaftliche Vertragspreise mit den Leistungserbringern zu verhandeln“. Das verträgt sich aber schlecht mit dem Ziel, „die Qualität in der Gesundheitsversorgung sicherzustellen“, so Plate.

Kassen, die eine Preisstrategie verfolgen, um eine Kostenführerschaft anzustreben, drohen also Einbußen bei der Kundenzufriedenheit, mehr Beschwerden und am Ende auch Kündigungen. „Andererseits kann der Beitragssatz durch diese Strategie der Kostenführerschaft so attraktiv werden, dass neue preisaffine Kunden geworben werden“, fasst der Knappschaft-Manager zusammen.

Eine weitere Strategie für Kassen ist Schmahl zufolge die Differenzierungsstrategie. Diese achte nicht vorrangig auf die Ausgaben, sondern suche die Marktchancen in Zusatzleistungen und -services. Damit die Strategie aufgeht, dürfen derartige Sonderleistungen von den Wettbewerbern nicht oder zumindest nicht in gleichem Umfang im Katalog stehen, denn nur dann können diese auch als Alleinstellungsmerkmale vermarktet werden. „Das führt zu höheren Ausgaben und einem möglicherweise weniger attraktiven Beitragssatz“, so Schmahl.

Wie Makler den GKV-Wechsel nutzen

Aus Sicht von Maklerpool-Manager Grabmaier kann auch dieser Ansatz Erfolg haben. So können etwa auch Bonusprogramme der Kassen „ein weiteres Entscheidungskriterium“ für wechselwillige Versicherte sein. Beispielsweise belohnen einige Kassen gesundheitsbewusstes Leben durch Sport, Teilnahme an Gesundheitskursen oder Vorsorgeuntersuchungen mit Geld und/oder Sachprämien – so auch die Viactiv: Die Kasse, die zu den drei teuersten am Markt gehört, honoriert es beispielsweise, wenn Eltern alle sechs Vorsorgeuntersuchungen (U1 bis U6) für ihren Nachwuchs beim Kinderarzt absolvieren. Satte 184 Euro Prämie winken hier zum Schluss.

Auch für Versicherungsmakler kann es von Vorteil sein, über die diversen Aktionen und Bonusprogramme der Kassen im Bilde zu sein – davon ist Grabmaier überzeugt: „Damit unsere Berater diese Leistungen vergleichen können, haben wir eine GKV-Matrix erstellt, die wir unseren Poolpartnern über unser Beraterportal World of Finance zur Verfügung stellen.“

Hintergrund: Jung, DMS & Cie. Kooperiert mit mehreren gesetzlichen Krankenkassen, indem sie die Vermittlung von deren Mitgliedschaften ermöglicht. „Aktuell haben wir zehn Krankenkassen im Angebot“, erklärt Grabmaier. „Wir nutzen den GKV-Wechsel, um unseren Beratern Möglichkeiten zu zeigen, zusätzliches Einkommen bei den Kunden freizumachen, welches dann in sinnvolle private Zusatzversicherungen wie Zahn- oder Stationärtarife investiert wird.“ Damit könnten die Lücken der GKV gezielt geschlossen werden, so Grabmaier, und der Kunde habe zugleich „einen guten Teil der Kosten schon über die Beitragsersparnis oder das Bonusprogramm refinanziert“. Dieses Konzept funktioniere sehr gut und werde künftig noch weiter ausgebaut, so der Maklerpool.