Es ist ein neuer Rekord: Im Mai haben die in Deutschland installierten Photovoltaikanlagen 5,57 Terawattstunden Strom produziert. Das entspricht einem Anteil von 12,3 Prozent an der Nettostromerzeugung hierzulande. Und ist fast genauso viel, wie Kernkraftwerke im gleichen Zeitraum zustande gebracht haben (5,65 Terawattstunden und 12,5 Prozent der Nettoerzeugung), zeigen Berechnungen des Fraunhofer-Instituts für Solare Energiesysteme ISE.

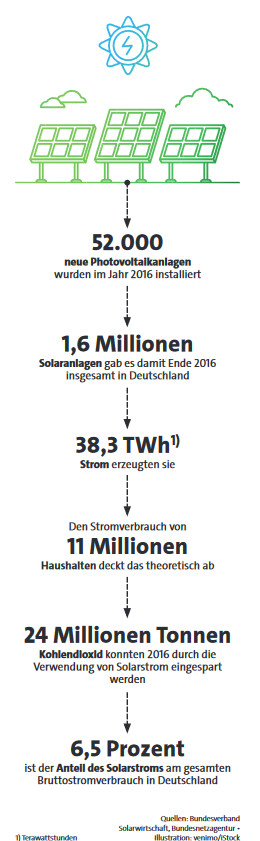

Damit etabliert sich die Solarenergie zunehmend als wichtige Energiequelle in Deutschland. Das sieht man auch an der Nachfrage nach Solarstromanlagen. Nach Auskunft des Bundesverbands Solarwirtschaft zog sie in den vergangenen Monaten spürbar an. 1,6 Millionen Solaranlagen gibt es bereits in Deutschland, davon sind über 900.000 auf privaten Wohnhäusern zu finden. Allein 2016 kamen 52.000 Anlagen hinzu.

Nun ist solch eine Photovoltaik-Anlage nicht gerade günstig, mehrere Tausende Euro muss man dafür in der Regel bezahlen. Gleichzeitig ist eine Solaranlage dauerhaft bestimmten Gefahren ausgesetzt, die teure Schäden nach sich ziehen können.

Überspannungsschäden kommen besonders häufig vor

„Die Top-5-Schadenursachen im vergangenen Jahr waren Überspannung infolge eines Blitzeinschlags mit 25,1 Prozent, technisches Versagen mit 13,0 Prozent, Überspannung ohne Blitzeinschlag mit 11,5 Prozent, Marderbisse mit 9,0 Prozent und Feuer mit 3,5 Prozent“, sagt Wolfgang Nörber, Leiter Kompetenzcenter Firmenkunden bei der Mannheimer Versicherung, die mit dem Produkt Lumit schon seit den neunziger Jahren eine Police für Solaranlagen anbietet.

Versichern Solaranlagen-Besitzer diese Gefahren nicht, kann das im schlimmsten Fall existenzielle Folgen haben.

Zwei Möglichkeiten gibt es, die private Photovoltaik-Anlage zu schützen.

Erstens:

Die Absicherung über die Wohngebäudeversicherung. Diese „zahlt im Schadenfall, wenn er durch ein versichertes Risiko eingetreten ist und die Photovoltaik-Anlage zum Versicherungsumfang zählt“, sagt Wolfgang Palesch, Versicherungsfachmann bei der DF Vermögensberatung in Ulm-Elchingen. „Das ist in der Regel aber nur dann der Fall, wenn die Anlage als Gefahrerhöhung gemeldet und in der Versicherungssumme berücksichtigt wurde.“

Meist muss der Kunde dann auch einen höheren Beitrag für seine Wohngebäudeversicherung zahlen, denn die Solaranlage erhöht schließlich den Wert des Hauses. Vergisst der Kunde diese Meldung, was wohl relativ häufig vorkommt, kann ihm der Versicherer eine Unterversicherung anrechnen, heißt: Die Wohngebäudeversicherung leistet nur anteilig, im schlimmsten Fall überhaupt nicht.

Marderbisse sind oft nicht enthalten

Versichert sind über die Wohngebäudeversicherung die Gefahren Feuer, direkter Blitzeinschlag, Sturm und Hagel sowie Leitungswasser. „Weitere Gefahren können oft beitragspflichtig eingeschlossen werden, etwa Überspannung infolge eines Blitzschlags und Elementarschäden wie Überschwemmung oder Schneedruck“, sagt Mannheimer-Experte Nörber. Trotzdem ist hier Vorsicht geboten, denn manche Risiken sind dann immer noch nicht abgedeckt, wie etwa Tierbisse oder die Absicherung grober Fahrlässigkeit.

Auch kann es bestimmte Obergrenzen geben, bis zu denen der Versicherer nur leistet. Dabei kann es sich um generelle Obergrenzen handeln (die Entschädigung ist etwa auf 30.000 Euro begrenzt) oder um spezielle – bei Tierbissen wird dann etwa nur bis 500 Euro geleistet oder bei Ertragsausfällen ist die Entschädigung auf eine Dauer von drei Monaten begrenzt.

Zweite Variante: die eigenständige Photovoltaik-Police

Experten empfehlen daher eher die zweite Variante der Absicherungsmöglichkeiten – die Versicherung über eine eigenständige Photovoltaik-Police. Diese sind in aller Regel Allgefahrendeckungen, versichern also alles, was in den Versicherungsbedingungen nicht ausdrücklich ausgeschlossen ist. Die Kosten starten meist ab etwa 70 Euro pro Jahr.

Abgesichert sind also die bereits in der Wohngebäudeversicherung genannten Risiken, „aber auch Kurzschluss, Ungeschicklichkeit des Bedienpersonals, Vorsatz Dritter oder Sachschäden durch Konstruktionsfehler sind mit abgedeckt“, sagt Jens Becker, Experte für Technische Versicherungen bei der R+V. Auch Diebstahl und Sabotage gehören in der Regel zu den abgedeckten Leistungen – eben alles, was der Versicherer nicht extra ausschließt.

Ein Wort der Warnung zum Thema Allgefahrendeckung spricht indes Nörber von der Mannheimer aus, aber in Verbindung mit Wohngebäudeversicherungen. „Auch hier wird gerne vom Einschluss eines Allgefahren-Bausteins gesprochen. Man sollte aber unbedingt in den Bedingungen prüfen, welche Gefahren ausgeschlossen werden. In der Praxis sind wir auf Formulierungen gestoßen, die einen Großteil der möglichen Schäden wieder ausschließen, was aus der gut gemeinten Allgefahrendeckung einen eher löchrigen Versicherungsschutz macht.“

Zurück zu den eigenständigen Photovoltaik-Policen. In der Energiepolice der R+V ist dabei auch eine Betreiberhaftplicht eingeschlossen. Generell empfehlen die Versicherungsexperten unbedingt, eine Haftpflicht für die Photovoltaik-Anlage abzuschließen. Haftpflichtschäden können beispielsweise dadurch entstehen, dass ein Passant durch herunterfallende Teile der Anlage verletzt wird, die Solaranlage könnte auch anfangen zu brennen und der Brand auf benachbarte Häuser übergreifen.

Haftplicht ist ein Muss

Oder der Energieversorger beziehungsweise das Leitungsnetz erleiden einen Schaden durch Fehler in der Anlage – um nur ein paar Beispiele dafür zu nennen, was hier alles schiefgehen kann. Gibt es keinen Haftpflichtschutz, muss der Solaranlagen-Besitzer mit seinem gesamten Vermögen haften. Die Deckung in der Energiepolice der R+V beispielsweise umfasst Personen- und Sachschäden von maximal 5 Millionen Euro und Vermögensschäden bis zu 100.000 Euro.

Obwohl Photovoltaik-Versicherungen in der Regel Allgefahrendeckungen sind, müssen Makler und Kunden doch die Versicherungsbedingungen gründlich lesen, denn es gibt Unterschiede im Deckungsumfang, weiß Fachmann Palesch: „Diese können beim Versicherungsbeginn liegen – leistet der Versicherer also bereits bei der Montage oder erst bei Inbetriebnahme der Solaranlage? Oder beim Versicherungsumfang – welche Teile der Anlage sind eigentlich versichert?“ Ist zum Beispiel auch die aufwendige Unterkonstruktion in der Montage inbegriffen? Diese Fragen sollten vor einem Abschluss beantwortet sein, um bösen Überraschungen im Ernstfall vorzubeugen.

Auch bei der Wahl der richtigen Versicherungssumme ist Sorgfalt geboten, weiß Dirk Sennholz: „Für die Versicherungssumme ist die jeweilige Investitionssumme der Photovoltaik-Anlage im Neuzustand einschließlich aller Bezugs- und Installationskosten maßgebend“, sagt der Gruppenleiter Technische Versicherung – Maschinen/Elektronik bei der VHV Allgemeinen Versicherung. „Sofern der Versicherungsnehmer nicht vorsteuerabzugsberechtigt ist und im Schadenfall die Mehrwertsteuer ebenfalls ersetzt werden soll, sollte auch dieser Punkt bei Bildung der Versicherungssumme berücksichtigt werden.“

Wer seine Solaranlage über einen Kredit finanziert und auf einer gemieteten Dachfläche installiert hat, sollte außerdem darauf achten, dass der Versicherer auch eine Gap-Deckung anbietet. Diesen optionalen Baustein hat etwa die VHV in ihre Solarprotect Elektronik- und Ertragsausfallversicherung aufgenommen. Warum? Nehmen wir an, es kommt zu einem Brand im Dachstuhl, und der Vermieter will oder kann die Anlage nicht wieder errichten. Dann erstattet der Versicherer dem Solaranlagenbesitzer die Restschuld aus dem Kreditvertrag.

Alter der Anlage kann eine Rolle spielen

Einen Blick sollten Kunden und Makler auch darauf werfen, welche Anlagen überhaupt versichert werden können. Manche Versicherer deckeln beispielsweise das Alter auf höchstens zwei Jahre. Oder es ist bei einer bestimmten Nennleistung der Anlage Schluss, etwa bei 500 Kilowatt-Peak. Letzteres bezeichnet die von Solarmodulen abgegebene elektrische Leistung unter Standard-Testbedingungen.

Um die Solaranlage vor Schäden zu schützen und Risiken zu minimieren, verlangen die Versicherungen von ihren Kunden oft, dass sie bestimmte Obliegenheiten erfüllen. „Vor Eintritt eines Schadenfalls muss der Versicherungsnehmer zum Beispiel gesetzliche und behördliche Sicherheitsvorschriften beachten oder – sofern vorhanden – die vom Hersteller vorgegebenen Wartungsintervalle einhalten“, erklärt Mannheimer-Mann Nörber.