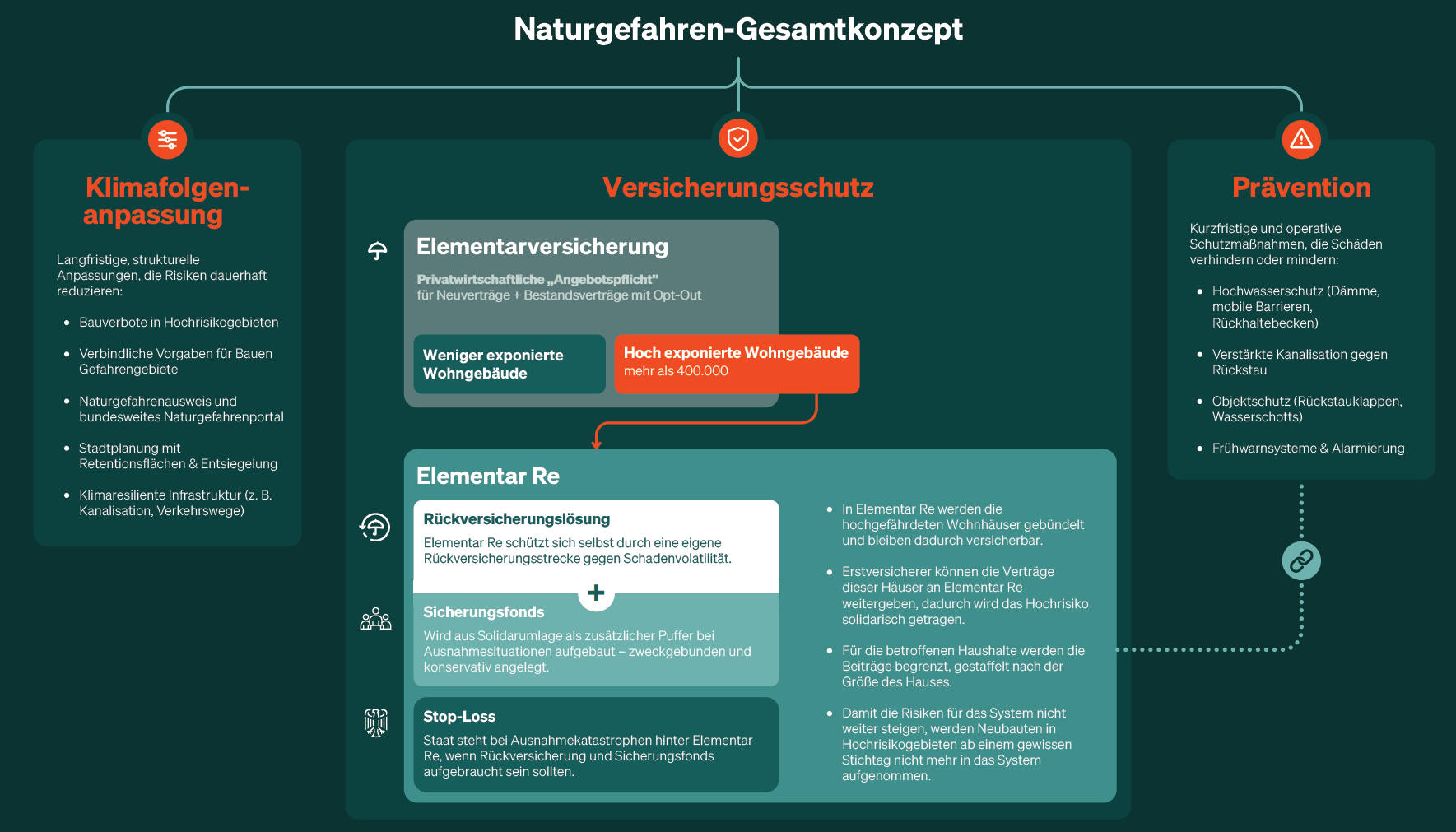

Die Versicherungsbranche hat ein Konzept vorgelegt, wie sich alle Häuser gegen Naturgefahren versichern lassen sollen. Zentraler Baustein für (flut)flächendeckenden Elementarschutz ist das neue Modell Elementar Re. Der Name spielt darauf an, dass Naturschäden, zum Beispiel durch Hochwasser und Starkregen auch als Elementarschäden bezeichnet werden.

Derzeit sind Hauseigentümer nicht verpflichtet, ihre Gebäude gegen Elementarschäden zu versichern. Die bundesweite Quote liegt bei lediglich 57 Prozent aller Wohngebäudepolicen. Allerdings will es die Bundesregierung laut Koalitionsvertrag zur Pflicht erheben, dass die Elementarschadenversicherung in der Wohngebäudeversicherung mit angeboten wird.

Das wirft aber die Frage auf, wie Häuser in Überschwemmungsgebieten überhaupt zu versichern sein sollen. Und wie lassen sich Risiken aus extremen Naturkatastrophen mit dem Staat teilen. Genau dort setzt Elementar Re als neu geplanter Rückversicherer an.

Und wie soll das funktionieren, ohne Risiken einfach verschwinden zu lassen? In Deutschland stehen über 400.000 Wohnhäuser in gefährdeten Gebieten. Elementarschutz wäre dort deshalb sehr, sehr teuer.

Das neue Konzept sieht nun vor, dass Erstversicherer die Verträge für diese Häuser an Elementar Re weitergeben. Die Prämien werden gedeckelt und nur nach Größe der Häuser gestaffelt. Die Differenz will man – und das ist wichtig – über einen „kleinen, breit verteilten Ausgleich“ auftreiben. Es ist des Rätsels Lösung: Die Versichertengemeinschaft soll die eigentlich gar nicht versicherbaren, besonderen Risiken mit übernehmen.

Doch es ist wohl das kleinere Übel: Wenn die Häuser nämlich gar nicht versichert sind, müsste nach Katastrophen der Steuerzahler über staatliche Hilfen einspringen. Das fällt im neuen Konzept weg (mehr dazu weiter unten).

„Mit Elementar Re halten wir auch die am stärksten gefährdeten Häuser versicherbar und bezahlbar – solidarisch finanziert, ohne den Markt zu verzerren“, sagt Anja Käfer-Rohrbach, stellvertretende Hauptgeschäftsführerin des GDV.

Doch auch Elementar Re soll Sicherungsmechanismen bekommen: eine eigene Rückversicherung und einen schrittweise aufgebauten Sicherungsfonds. Sollten diese privatwirtschaftlichen Vorsorgen im Extremfall mal aufgebraucht sein, soll erst dann der Staat mit eingreifen. Die Rede ist von Schadenvolumen über 30 Milliarden Euro. Der Staat soll also weitgehend außen vor bleiben und nicht etwa als Versicherer auftreten.

Gleichwohl stellt der GDV klar: Er will niemanden zu einer solchen Versicherung zwingen. Im Neugeschäft soll der Schutz automatisch enthalten sein. Im Bestand will man die Verträge bis zu einem Stichtag einmalig, gesetzlich geregelt umstellen. In beiden Fällen können Hauseigentümer über die sogenannte Opt-out-Möglichkeit ablehnen. In diesem Zug müssen sie aber auch ausdrücklich auf staatliche Hilfe im Schadenfall verzichten.

In der Branche rechnet man damit, dass vor allem diese Verzichtserklärung für Druck sorgt und die Versicherungsdichte steigt. Bisher hindert das sogenannte Samariter-Dilemma: Der Staat hat schon mal geholfen, also wird er das wieder tun.

Selbstverständlich pocht der GDV einmal mehr darauf, gegen Naturschäden vorzubeugen. Dazu gehören verbindliche Vorschriften für Hausbau in Gefahrengebieten (oder eben Bauverbote), bei Neubauten Gefahren zu beurteilen und maximale Transparenz über lokale Risiken.

Ein Kommentar

Die Versicherer haben einen „seltsamen Humor“!

Seit Jahrzehnten zerfleddern sie in allen Sparten das Kollektiv. „Gewünschte“ Risiken werden immer billiger angeboten, „ungewünschte“ unbezahlbar gemacht. Zehn und mehr Berufsgruppen in der BU. Typ- und Regionalklassen, Fahreralter, Beruf und vieles mehr in der Kfz-Versicherung. Ja sogar in der PHV wird nach Alter unterschieden. Gerade und besonders in der BU frage ich mich schon lange, was das noch mit einer Versichertengemeinschaft zu tun hat.

Und jetzt zum wachsenden Problem der Elementardeckung entdecken die Versicherer auf einmal wieder den Ausgleich über das Kollektiv? Sehr „witzig“!