Man kann auch einfach mal versuchen, das Gute zu sehen. Zum Beispiel so: Bei den deutschen Lebensversicherungen gingen die Beitragseinnahmen zwar auch im Jahr 2023 weiter zurück. Allerdings bei weitem nicht mehr so stark wie in den Jahren zuvor. Auch das Neugeschäft lief im Marktdurchschnitt besser als im Vorjahr. Das meldet die Rating-Agentur Franke und Bornberg im Rahmen ihres „Map-Report Nr. 936“.

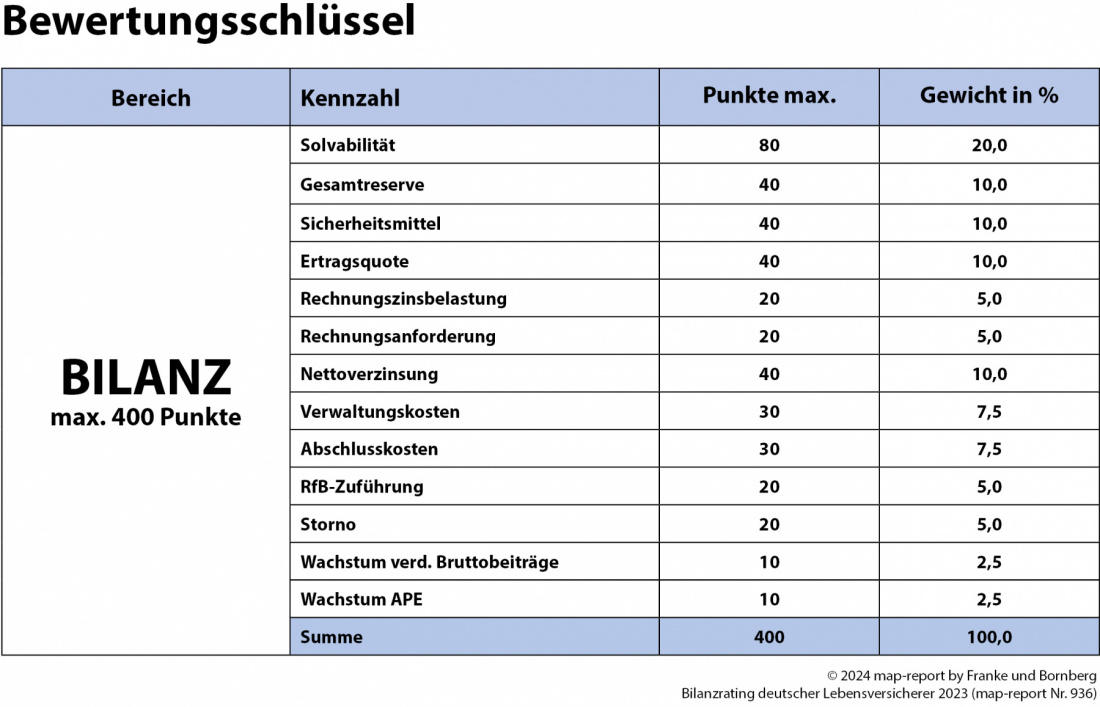

In diesem Report untersuchten die Analysten 78 Gesellschaften aus dem Lebengeschäft. Es geht um Kennzahlen, Gewinner und Verlierer des Geschäftsjahres 2023. Um Neugeschäft, Kosten, Reserven, Eigenmittel, Kapitalerträge. Und insbesondere: um die Zinswende. Alle Kriterien zeigt die Grafik.

Drei Unternehmen schneiden mit der Top-Note mmm+ ab (maximal erreichbar sind 400 Punkte beziehungsweise 100 Prozent). Um diese Note zu erreichen, braucht der Versicherer mindestens 85 Prozent:

Doch nun zu den erwähnten Beitragseinnahmen. Die sanken 2023 gegenüber dem Vorjahr zwar um 4,0 Prozent auf nunmehr 87,7 Milliarden Euro. Aber wie ebenfalls erwähnt, gingen sie im Jahr zuvor, also 2022, mit 7,0 Prozent noch deutlich stärker zurück. Insofern könnte man das jetzt als kleinen Fortschritt bezeichnen.

Dass es aber trotzdem erneut abwärts ging und die Menschen nur wenig Lust auf eine neue Altersvorsorge verspüren, liegt laut Franke und Bornberg an drei wesentlichen Einflüssen:

64 Gesellschaften steigerten ihre Beiträge nicht. Davon zeichnen 12 allerdings ohnehin kein Neugeschäft mehr. Acht Anbieter nahmen bis zu 3 Prozent mehr ein als im Vorjahr. Und immerhin vier Häuser zogen ihre Beitragseinnahmen um zwischen 5 und 120 (!) Prozent an.

Wobei der Anstieg um 120 Prozent ein Ausreißer ist und am Basiseffekt liegt. Denn die relativ junge Signal Iduna AG hatte 2022 ihr Neugeschäft aufgenommen und in ihrem ersten Jahr 56,6 Millionen Euro an Einnahmen eingefahren. Die steigerte sie nun prozentual betrachtet stark.

Seite 2: Storno-Quoten, stille Lasten, Garantien

Absolut betrachtet gewann indes die Generali am meisten. Ihre Beiträge legten um 158,8 Millionen Euro zu. Besonders stark bergab ging es hingegen bei der Bayern-Versicherung, nämlich um 575,4 Millionen Euro.

Doch bei Franke und Bornberg übt man sich weiter im Optimismus und pickt deshalb zwei weitere Zahlen heraus. Denn bezogen auf die reine Zahl stieg der Policen-Absatz im Vergleich zu 2022 um 0,3 Prozent auf 4,42 Millionen Stück. 2022 war er im Vergleich zum Vorjahr noch um 8,4 Prozent regelrecht eingebrochen. Bezogen auf die Versicherungssummen ging der Absatz sogar um 2,7 Prozent herauf.

Hier gibt der Map-Report Entwarnung, denn die irgendwie befürchtete Stornowelle blieb bislang aus. Sie hätte Lebensversicherer dazu zwingen können, Kapitalanlagen zu verkaufen und damit stille Lasten zu realisieren (die sich in der Zinswende ergeben hatten, mehr dazu hier). Doch in der kapitalbildenden Lebensversicherung lag die Stornoquote bei überschaubaren 1,80 Prozent aller Verträge und damit nur leicht über dem Vorjahreswert (1,73 Prozent). Die meisten Stornos mussten Fondspolicen mit 3,39 Prozent vertragen, gefolgt von Risiko-Lebensversicherungen mit 2,98 Prozent.

Auch auf dem Gebiet entspannt es sich. Denn der Wert der stillen Lasten sank von 106,8 Milliarden Euro Ende 2022 auf nun 74,7 Milliarden Euro (einen ähnlichen Effekt hatte man auch schon bei Metzler Ratings gemessen). Das sind 7,3 Prozent der gesamten Geldanlagen.

Dadurch entlastet, stieg die Gesamtreserve-Quote im Branchenschnitt von minus 6,19 Prozent auf minus 3,03 Prozent. Diese Kennzahl enthält die Bewertungsreserven, die freie Rückstellung für Beitragsrückerstattung (RfB) und den Schlussüberschussanteilfonds. Bei 26 Gesellschaften (Vorjahr: 17) lag sie inzwischen wieder über null. Bei den restlichen 52 bewegt sie sich zwischen minus 0,32 (Volkswohl Bund) und minus 24,93 Prozent (Concordia Oeco).

Bei Franke und Bornberg rechnet man durch den im neuen Jahr steigenden Höchstrechnungszins (von 0,25 auf 1,0 Prozent) zumindest mit mehr Spielraum für Anbieter. „Ab 2025 werden sicherlich auch mehr Produkte angeboten, die sicherheitsorientierten Kunden einen garantierten Kapitalerhalt bieten. Kalkulatorisch wäre sogar wieder eine 100-prozentige Beitragsgarantie möglich“, sagt Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg. Ob sich die Versicherer diesen Gefahren, gerade in unsicheren Zeiten, noch einmal aussetzen, dürfe man aber bezweifeln.

Immerhin dürfte sich der gestiegene Zins sehr positiv auf die Prämien von Risiko- und Berufsunfähigkeitsversicherungen auswirken. Zudem könnten die garantierten Renten bei Policen mit flexiblen Rentenfaktoren steigen. Am Ende könnten die verbesserten Konditionen zu steigender Nachfrage führen und das Neugeschäft verbessern.