Nun endlich ist es so weit: Das Wachstumschancengesetz ist letzten Freitag, 22. März 2024, vom Bundesrat abgesegnet worden. Am 17. November 2023 hatte es der Bundestag verabschiedet. Kurz darauf, am 24. November 2023 hatte der Bundesrat zu dem Gesetz den Vermittlungsausschuss angerufen.

Nachdem Bundestag und Bundesrat dem Änderungsvorschlag des Vermittlungsausschusses nun zugestimmt haben, kann es nach Ausfertigung und Verkündung in Kraft treten.

Neben einigen geplanten Entlastungen für die Wirtschaft enthält das Wachstumschancengesetz eine neue Regelung für den Besteuerungsanteil der 1. Schicht. In dieser finden sich die Gesetzliche Rentenversicherung, die Landwirtschaftliche Alterskasse, die berufsständischen Versorgungswerke und die Basisrente (auch „Rürup-Rente“ genannt) wieder.

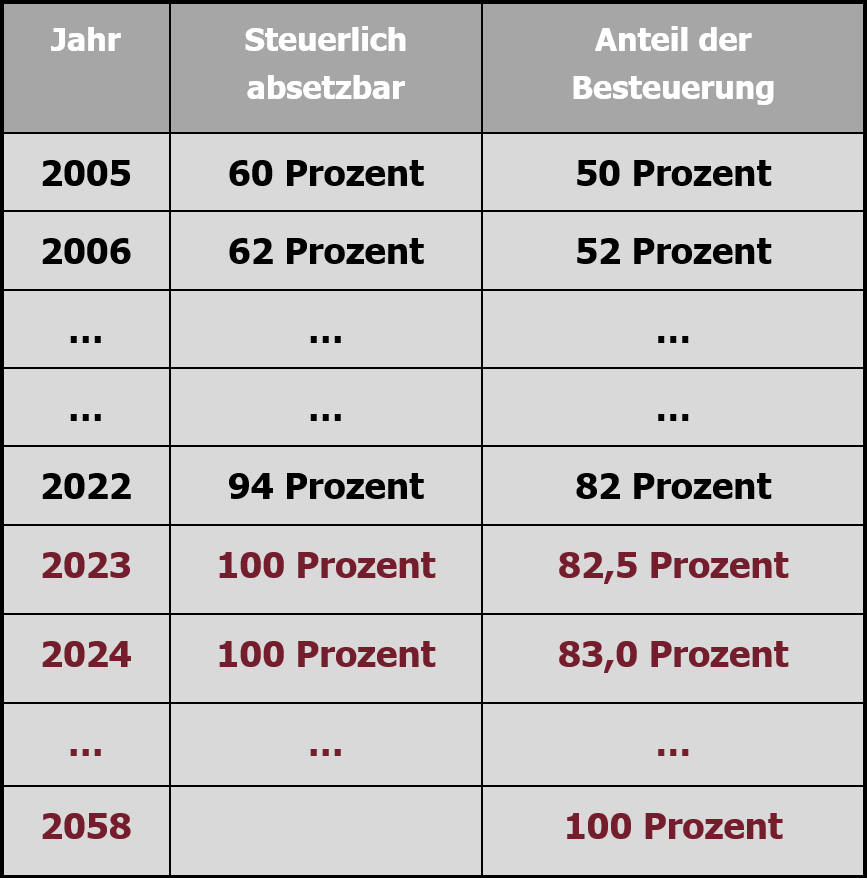

Diese Änderung hat bisher noch wenig Aufmerksamkeit erlangt. Gleichwohl spielt sie für die Altersvorsorge im Rahmen der 1. Schicht und insbesondere für die Basisrente eine wesentliche Rolle, denn sie streckt den Besteuerungsanteil bis 2058. Bisher sollte der Besteuerungsanteil gemäß Paragraf 22 Nummer 1 Satz 3 a,aa Einkommensteuergesetz (EstG) bereits 2040 den Wert von 100 Prozent erreichen – nun passiert dies erst ab 2058. Erreicht wird das, indem ab 2023 der Besteuerungsanteil nur noch in 0,5-Prozentpunkt-Schritten gesteigert wird (bisher in 1-Prozentpunkt-Schritten). Dazu nachfolgende Tabelle:

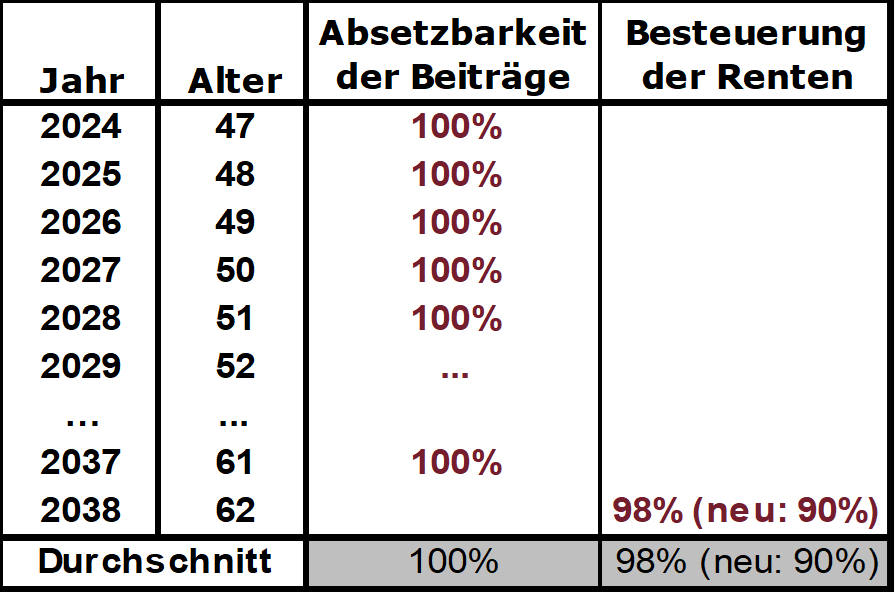

Das erscheint zunächst als wenig bedeutend. Aber das ist ein Trugschluss, denn der Besteuerungsanteil legt den Freibetrag fest, der lebenslang gilt. Beispiel dazu (siehe nachfolgende Tabelle):

Hat jemand eine Basisrente abgeschlossen und beginnt die Rente 2038, dann befindet er/sie sich in der Kohorte 90 Prozent (bisher 98 Prozent). Das heißt, 90 Prozent der Rente sind steuerpflichtig und der absolute Betrag, der sich aus den 10 Prozent ergibt ist lebenslang steuerfrei. Nach der alten Regelung waren es nur 2 Prozent (98 Prozent steuerpflichtig und 2 Prozent steuerfrei – siehe Tabelle). Dadurch, dass der steuerfreie Wert lebenslang fixiert wird, ist die Auswirkung nicht unbeachtlich.

Berücksichtigt man auch noch, dass die Absetzbarkeit der Altersvorsorgeaufwendungen, also der Beiträge zur Basisrente, seit 2023 bei 100 Prozent liegt, so erhält man eine beachtliche Nachsteuerrendite.

Wie konkret die Wirkung dieser neuen Regelung aussieht, können sich Interessierte ab 26. März 2024 – also vier Tage nach Gesetzesbeschluss – im „BasisrentenBERATER“ auf der IVFP-Plattform (plattform.ivfp.de) ansehen. Den Vergleich zu anderen Altersvorsorgelösungen findet man in der gleichen Beratungssoftware im „SchichtenFINDER“.