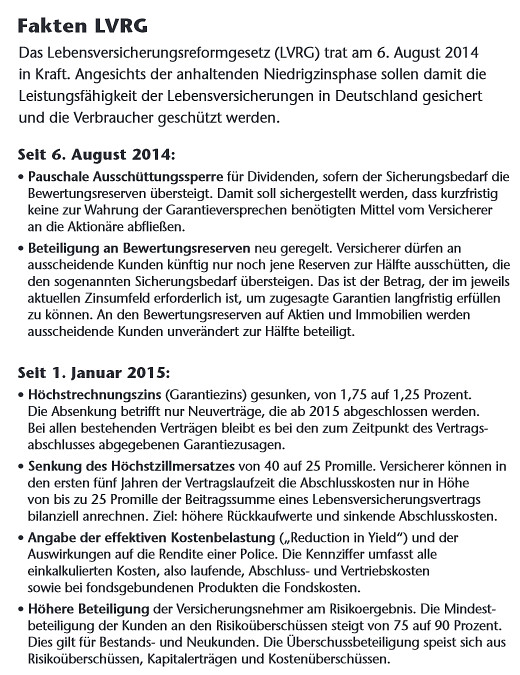

Es war ein politischer Paukenschlag. Mit heißer Nadel gestrickt wurde praktisch über Nacht im Juli 2014 das Lebensversicherungsreformgesetz (LVRG) durch die parlamentarischen Instanzen gepeitscht. Zu akut war die Not der Lebensversicherer, die aufgrund der anhaltenden Niedrigzinsphase in kollektive Schieflage zu geraten drohten. Zu groß die Sorge der Politiker, nicht rechtzeitig eine Vertrauenskrise der Branche verhindert zu haben. Das LVRG soll nun mit einer Reihe von Regeln sowohl die Garantieversprechen in den bestehenden Lebensversicherungsverträgen als auch die Versicherer selbst schützen.

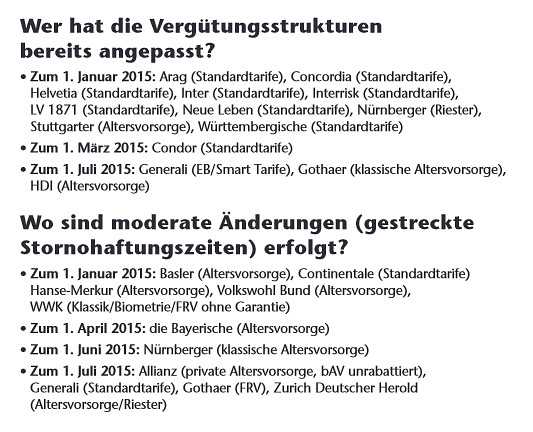

Doch was auf Produktgeberseite zunächst für Entlastung sorgte, stellt den Vertrieb vor ein Grundsatzproblem. Vergütungsstrukturen maßgeblich zu ändern, dafür braucht man Zeit. Mittlerweile ist ein gutes halbes Jahr vergangen, nachdem die Kernelemente in Kraft getreten sind.

Dazu zählt für Neuverträge die Senkung des Höchstzillmersatzes von 40 auf 25 Promille. Dieser definiert die maximale Höhe der Abschlusskosten, die Versicherer zu Beginn eines Vertrags sofort in der Bilanz ansetzen dürfen.

Abschluss- und Provisionskosten sinken deutlich

Die Auswirkungen sind in der Branche bereits nachhaltig zu spüren. So sind laut Angaben des Instituts für Transparenz, ITA, die einmaligen Abschluss- und Vertriebskosten deutlich gesunken – bei der klassischen privaten Rentenversicherung um durchschnittlich 28,6 Prozent, bei klassischen Riester-Renten um 25,5 Prozent und bei fondsgebundenen Riester-Renten gar um 33,5 Prozent.

„Bei der Mehrzahl der untersuchten Tarife haben die Anbieter die einmaligen Abschluss- und Vertriebskosten entsprechend dem Höchstzillmersatz gesenkt – nämlich um 37,5 Prozent“, sagt ITA-Chef Mark Ortmann. Die Gesamtkosten indes haben sich kaum verändert, weil die laufenden Kosten gestiegen sind. Dafür sind die Rückkaufswerte der Lebensversicherungsverträge nun höher – so wie es vom Gesetzgeber auch verlangt war.

Versicherer können Differenz nicht aus eigener Tasche zahlen

„Wir müssen das LVRG für den Vertrieb geländegängig machen“, sagt Ralf Berndt, Vertriebsvorstand der Stuttgarter, die ihr Provisionssystem als einer der Ersten umgestellt hat. „Wir haben die Abschlussprovision um 15 Promille reduziert und diesen Teil in eine laufende Provision umgewandelt. Das will die Politik so, und das erwartet auch der Kunde in der Niedrigzinsphase“, so Berndt.

Aufgrund der Niedrigzinsphase und den damit verbundenen Belastungen der Zinszusatzreserve ist es den Versicherern wirtschaftlich nicht möglich, dem Vermittler die Differenz aus eigener Tasche zu zahlen.

Die Versicherer müssen mit ihren Mitteln haushalten, um letztlich die Garantien im Bestand gewährleisten zu können. Nicht wenige Versicherer greifen hier auch zur Lösung, zunächst die Stornohaftungszeit deutlich zu verlängern, aber die Abschlussprovision unangetastet zulassen. „Solche Übergangslösungen bieten die Möglichkeit, sich auf die weiteren Veränderungen einzustellen“, sagt MLP-Vorstand Manfred Bauer.

Streckung der Vergütung

Der Trend geht hin zu einer stärkeren Streckung von Teilen der Vergütung. „Wir erhalten Provisionsbilder, die weg von der starken Frontladung und hin zu einer andauernden Betreuung der Kunden gehen. Das wird Qualitätsanbieter wie MLP befördern“, so Bauer.

Die Veränderungen müssen gemeinsam mit dem Vertrieb auf den Weg gebracht werden. Die Allianz etwa hat seit 1. Juli 2015 ein Wahlmodell für Verträge mit laufendem Beitrag in der privaten Altersvorsorge gestartet. Im neuen Modell werden 75 Prozent der bisherigen Abschlussvergütung mit dem Abschluss des Vertrags ausgezahlt, 25 Prozent über die vereinbarte Laufzeit verteilt.

Qualität der Beratung verbessert sich

„So werden schrittweise wiederkehrende Einkommensströme generiert, die die laufende Beratungsleistung besser abgleichen – der Erfolg hängt nicht mehr nur ausschließlich an den Neuabschlüssen. Das fördert die Qualität in der Beratung“, betont Thomas Wiesemann, Vorstand der Allianz Lebensversicherung.

Es komme schließlich darauf an, die Liquiditätsströme in der Übergangsphase gut zu managen. Die Makler können bestimmte Verträge davon ausnehmen – alternativ kann bei 100 Prozent Auszahlung eine Haftzeitverlängerung auf acht Jahre gewählt werden. „Mehr als drei Viertel unserer Makler haben sich für unser neues flexibles Vergütungsmodell mit der Verteilung entschieden“, sagt Wiesemann. Das sei für den Makler machbar, weil nicht alle Sparten und Produktlinien gleichermaßen betroffen sind.

Auch die Verwaltung muss wettbewerbsfähig sein

Das Vergütungssystem nachhaltig anzupassen, genügt aber nicht: „Eine wettbewerbsfähige Verwaltungsquote ist essenziell“, sagt Lars Heermann, Bereichsleiter Analyse der Rating-Agentur Assekurata. Bei immer weiter rückläufigen Überschüssen ist die Lage ernst, viele Kapitalanlage-Zinsergebnisse der Versicherer fallen sogar negativ aus. „Nachdem alle Garantien bezahlt und die Reserven für künftige Garantieleistungen gestärkt wurden, bleibt vielerorts aus dem reinen Zinsergebnis unterm Strich nichts mehr übrig“, so Heermann.

In der Folge müssten Versicherer einen Teil ihrer festverzinslichen Altanlagen verkaufen und dann im Zinstief neu anlegen – versicherungstechnisch auf Dauer problematisch. Während die Versicherer die Zahl der Leistungsfälle nicht unmittelbar beeinflussen können, stehe die Kostenstruktur vielfach auf dem Prüfstand.

Effektivkosten werden nicht einheitlich ausgewiesen

Assekurata beobachtet, dass sich Versicherer mit einer kundenfreundlichen und transparenten Kostenstruktur leichter tun, ihre Produkte zu kalkulieren. Es gebe aber noch viel zu tun: „Die Angabe der Effektivkosten ist branchenweit nicht einheitlich, hier mangelt es an Vorgaben“, so Heermann.

Klar ist: Die Politik geht mit dem LVRG einen anderen Weg als etwa bei der Regulierung der privaten Krankenversicherung, als Provisionsexzesse mit einem gesetzlichen Deckel auf der Abschlussprovision scharf beantwortet wurden. „Ordnungspolitisch ist der Freiraum für die Branche, neue transparente Vergütungsmodelle in der Lebensversicherung für ihre Vermittler zu entwickeln, der deutlich bessere Ansatz“, sagt MLP-Vorstand Bauer.

Drei bis fünf Jahre habe man wohl für den Übergang Zeit. Wenn man diese Chance verstreichen lasse, werde es zwangsläufig zu einer wesentlich schärferen Regulierung kommen.