Am 30. Juni 2023 startete die öffentliche Pilotphase der digitalen Rentenübersicht der Deutschen Rentenversicherung für Bürger. Viel wurde im Vorfeld angekündigt und ebenso viel zum Start in den einschlägigen Medien berichtet.

Und gleich vorweg, um entscheiden zu können, ob Weiterlesen überhaupt Sinn ergibt: Ich halte sie für einen absoluten Rohrkrepierer. Rumms! Meine Meinung werde ich selbstverständlich gleich ausführlich begründen.

Welche technischen Hürden müssen Nutzer meistern, um auf die digitale Rentenübersicht zugreifen zu können?

Man braucht zum Beispiel einen elektronischen Personalausweis und ein NFC-Lesegerät, alternativ ein modernes Smartphone und die AusweisApp2. Alle Personalausweise ab 2017 sind mit dem NFC-Chip ausgestattet. Es muss eine Freischaltung der Online-Funktionen beantragt worden sein/werden.

Mein eigener Personalausweis ist von 2019, somit sollte das funktionieren. Da ich mich – obwohl Technik-Nerd – in der Vergangenheit mit dem elektronischen Ausweisdokument nicht auseinandergesetzt habe, ist der Transport-PIN-Brief nicht (mehr?) vorhanden. Kann man neu beantragen, habe ich gemacht. Zusendung einer neuen PIN kann bis zu sieben Werktage dauern. Kein Thema, geht meistens schneller. Was in meiner Rentenübersicht steht, weiß ich aber auch jetzt schon, von daher weiter im Text!

Mangels NFC-Lesegerät ist die AusweisApp2 notwendig. Download funktioniert (im iOS AppStore erscheint bei Eingabe von „AusweisApp2“ an erster Stelle eine andere Scan-App), Scan des Ausweises ebenfalls, neue PIN aus der App beantragt. Das ging bereits auf den zweiten Versuch. Beim ersten Versuch hatte ich den Ausweis zu früh vom Handy, iPhone13, wegbewegt, Fehlermeldung. Habe es dann – ohne darauf hingewiesen worden zu sein, einfach nochmal versucht – geklappt. Die Voraussetzungen für die zukünftige Nutzung der digitalen Rentenübersicht scheinen geschaffen.

Zusammengefasst: Die technische Hürde ist nicht besonders hoch für jemanden, der selbstverständlich mit aktueller Technik umgeht. Dennoch: Ein Lesegerät oder ein tendenziell modernes Smartphone mit NFC-Lesefähigkeit ist erforderlich (eine Liste unterstützter Smartphones befindet sich auf der Webseite, wenn man den PIN-Brief beantragt, und diese wird aktualisiert). Mit ein wenig lesen und klicken, herunterladen und ausprobieren, war ich selbst innerhalb weniger Minuten in der Lage, App/Software in Verbindung mit Ausweis nutzen zu können.

Sollte der Personalausweis schon etwas älter sein, besteht allerdings die Notwendigkeit, diesen vorzeitig zu ersetzen. Sprich: Wer einen Perso von 2016 oder älter sein Eigen nennt, der erst 2027 ungültig würde, bräuchte schon jetzt einen neuen. Hektik braucht man nicht. Es reicht, wenn einfach der nächste Ausweis die Online-Funktion hat, dazu komme ich gleich bei der Liste der aktuell angebundenen Anbieter.

Fazit: An dieser Stelle werden leider dennoch schon viele Interessierte scheitern und so nicht in den Genuss ihrer digitalen Rentenübersicht kommen können. Vor allem, da diejenigen, die selbst schon ein wenig angespart haben und sich für ihre Rente zu interessieren beginnen, eher Ü50/55 sind und sich statistisch eher nicht bei den Digital Natives wiederfinden. Ich gehöre selbst zu der Gruppe und unterstütze unser Softwarehaus gelegentlich im Support von Lizenznehmern. Da tun sich manches Mal Abgründe auf. Die Masse der Bevölkerung ist da eher skeptisch, vorsichtig und nicht bereit, mehrere Male auszuprobieren, wenn es nicht auf Anhieb klappt.

Aber – ich bin positiv (darauf kann man jetzt nicht direkt kommen, ich weiß) – gehen wir davon aus, der Log-in ist geschafft, was könnte man derzeit sehen? (Wichtig ist: die Anzahl der Anbieter wird wachsen, keine Frage. Wir befinden uns in der Pilotphase für Berater in der Branche oder besonders interessierte Bürger).

Seite 2: Was das System alles noch nicht kann

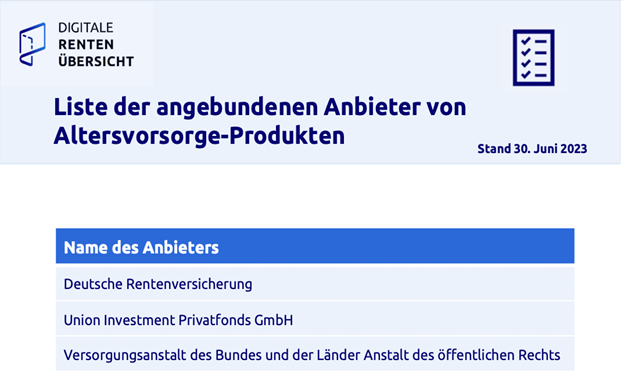

Derzeit (Stand 30. Juni 2023) gibt es drei Anbieter, die Daten in die digitale Rentenübersicht einspielen: die Deutsche Rentenversicherung, die Versicherungsanstalt des Bundes und der Länder / Anstalt des öffentlichen Rechts und die Union Investment Privatfonds.

Trotz einer medial begleiteten Entwicklungs- und Einführungsphase und dem Wunsch der DRV an die Anbieter, hier frühzeitig teilzunehmen, ist bislang aus der Finanz- und Versicherungsbranche ausschließlich Union Investment dabei. Da ich selbst keinen Vertrag dort besitze, vermute ich, dass es dabei um Union-Riester-Fonds-Produkte gehen könnte, die unter Union Investment geführt werden. Nicht einmal die Branchen-Flaggschiffe mit eigenen, großen IT-Abteilungen sind zum Start vertreten. Das ist erstaunlich.

Ein paar Grundgedanken dazu: Mein Maklerunternehmen ist an einen Pool angeschlossen, der sich selbst als Technologiemarktführer und Infrastruktur-Dienstleister bezeichnet. Dort werden nahezu alle Dokumente per GDV- und/oder BiPro-Import eingespielt. Das heißt, dass seit vielen Jahren dort Gesellschaften automatisiert Dokumente – und hier in diesem Fall eben auch Wertmitteilungen von Altersvorsorgeprodukten – einliefern.

Die Erfahrung zeigt jedoch: Nur wenige Anbieter können hier regelmäßig diese Mitteilungen zuverlässig und aktuell einspielen. Bei ein paar Gesellschaften klappt das recht gut, dort werden die Wertmitteilungen der Altersvorsorgeprodukte in der Regel als PDF-Dokument hinterlegt. Das Auslesen der prognostizierten oder garantierten Renten klappt bislang noch nicht. Ob das an fehlenden BiPro-Werten liegt oder an anderem, ist mir nicht bekannt. In den jährlichen Wertmitteilungs-PDFs wird bei fondsgebundenen Produkten oftmals ein garantierter Wert mit 0 Prozent Wertentwicklung, 3 Prozent, 6 Prozent pro Jahr und so weiter angenommen. Dargestellt werden meist Kapital und gegebenenfalls ein daraus abgeleiteter Rentenwert.

Die digitale Rentenübersicht kann in der Theorie all diese Werte darstellen. Ob das nun für die Bürgerin oder den Bürger verständlich wird? Ich weiß es nicht.

Auch wissen wir Praktiker, dass manche Gesellschaften mit der oben genannten 3-, 6-, 9-Prozent-pro-Jahr-Tabelle rechnen, andere wiederum mit 2, 4, 6 und 8 Prozent. Ich stelle mir eine Zukunft vor, in der bei zwei, drei verschiedenen Altersvorsorgeprodukten in der digitalen Rentenübersicht Produkte dabei sind, die keine Garantien enthalten, neben Anbietern, die mit 3, 6, 9 Prozent im Jahr rechnen, neben Anbietern, die mit 5 Prozent oder anderem Wert in die Zukunft schauen.

Mancher Anbieter hat gegebenenfalls tagesaktuell Daten eingespielt, ein anderer liefert erst wieder in sechs Monaten ein. Ist zu 100 Prozent gewährleistet, dass der Wert in der digitalen Rentenübersicht der gleiche ist, wie der, der per Post an den Kunden geht? Was passiert, wenn die Werte nicht übereinstimmen? An wen wird sich der Kunde wenden? An die DRV, den Versicherer oder an den Vermittler? Hm … ich vermute, an die Person, die am leichtesten erreichbar sein wird: „Kannst du dir das bitte mal ansehen?“

Seite 3: Ein paar entscheidende Dinge fehlen noch

Ob am Ende unsere Kunden selbstständig dann eine Excel-Tabelle anlegen werden (ja, CSV-Export der digitalen Renteninformation ist möglich, zukünftig kann theoretisch auch der Software-Anbieter des Beraters abrufen!), in der sie dann alles auf ein(!) Endalter und eine ähnliche Rendite-Entwicklung abstimmen? Denn manche Produkte sind in der Laufzeit zum Beispiel bis zum 62. Lebensjahr abgeschlossen, der Rentenwert zu diesem Zeitpunkt wird dargestellt, der Kunde muss aber bis 67 arbeiten und fragt sich: Was passiert eigentlich in diesen fünf Jahren mit meiner Rente? Ich bin recht sicher, dass ich heute schon weiß, wer das am Ende machen soll.

Wie in der Praxis stillgelegte Produkte, Guthaben-Überträge auf andere Anbieter, Produkte mit Schluss-Überschuss, Whole-Life-Policen oder Kombi-Produkte (zum Beispiel Altersvorsorge und BU-Rente) übersichtlich einen Ausblick auf die Rentenhöhe geben werden, da bin ich noch unsicher.

Entscheidend aber auch: Fehlen werden in dieser Rentenübersicht auf jeden Fall Festgelder oder Investment-Depots, die für die Altersvorsorge genutzt werden, Einnahmen aus Vermietung und Verpachtung oder andere Einnahmen, die nicht einer klassischen Renten- oder Versicherungslösung entsprechen. Auch fragt sich, ob britische, luxemburgische, liechtensteinische oder schweizerische Anbieter Daten liefern werden. Meine Vermutung: nein.

Was heißt das nun in Summe? Es wird eine Übersicht geben, ja. Hat jemand nicht vorgesorgt, dann ist diese Übersicht genauso gestaltet wie die analoge: Sie zeigt die (potenzielle) gesetzliche Rente. Ende.

Hat jemand vorgesorgt, dann stellt sich die Frage, wie vollständig und aktualisiert/richtig die Werte sind. Bürger müssen nachlesen, was in der Liste gegebenenfalls fehlt und was sie (in ihrer Excel-Tabelle) manuell heraussuchen und ergänzen sollten.

Mein empirisches, nicht repräsentatives, Studienergebnis anhand von hunderten eigenen Terminen zu dem Thema und mehr als eintausend ausgebildeten Finanzdienstleistern ist dieses: Schon heute lesen Bürger die Renteninfo nicht, noch weniger verstehen sie und was dort genau an Infos enthalten ist und vor allem, was sie für sie heute und in der Zukunft bedeutet. Mit der digitalen Rentenübersicht wird das nicht anders. Sobald die eigene Gesellschaft oder Einnahmequelle gegebenenfalls nicht in der Liste auftaucht und eben selbst erarbeitet werden muss, wird die Übersicht frustriert geschlossen und das Thema mit „so ein Quatsch“ abgehakt und zu den (digitalen) Akten gelegt.

Danke fürs Lesen bis hierher. Aber der eigentliche, schon immer bestehende, Haken an der ganzen Sache kommt erst noch. Ja, sorry!

Denn was bedeuten Steuern, Kranken- und Pflegeversicherungsbeiträge der Rentner und Inflation für die Kunden?

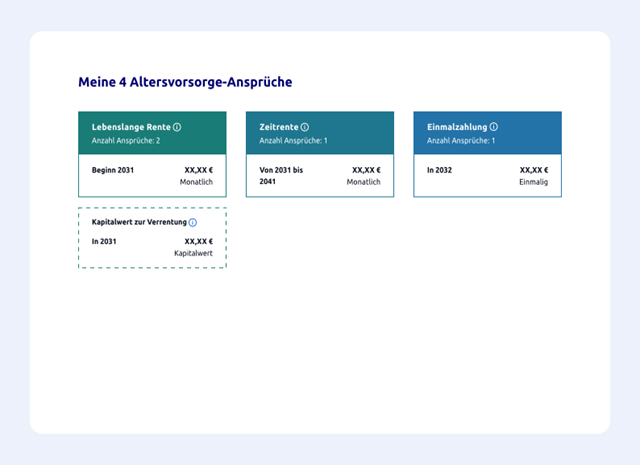

Gehen wir davon aus, dass ein Bürger in der Übersicht seine gesetzliche Rente, seine betriebliche Altersvorsorge von zwei Arbeitgebern aus seinem Erwerbsleben, seine stillgelegte Riester-Rente und seine laufende fondsgebundene Lebensversicherung in der Übersicht findet.

Er hat die Werte grob angepasst auf sein persönliches Rentenalter (die private Rente ist nur bis 65 abgeschlossen, er hat sie selbst mit zwei weiteren Jahren hochgerechnet) abgestimmt. Weiter hat er auch Einnahmen aus Vermietung und Verpachtung der Einlieger-Wohnung im eigenen Haus in diese Excel-Tabelle eingetragen.

Das kleine Depot, welches er parallel bespart und das auch fürs Alter gedacht ist, ist mit dem aktuellen Wert ebenso vermerkt.

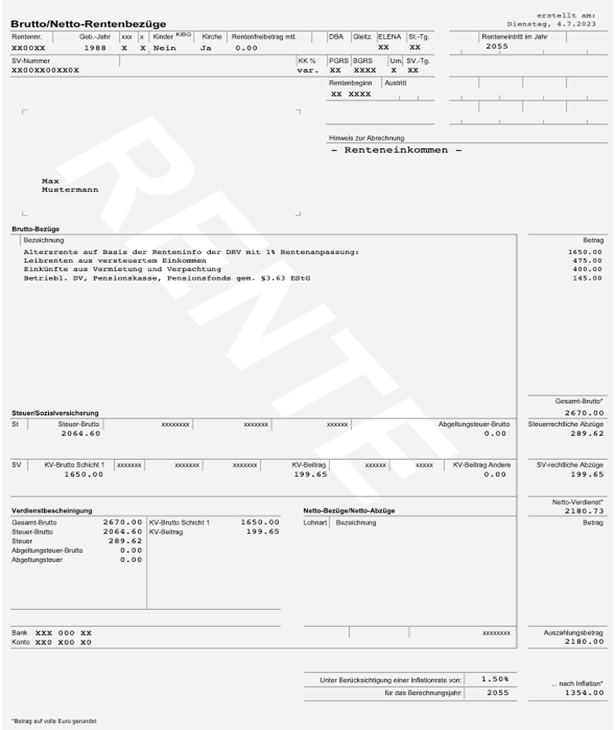

Seite 4: Auch im Alter gibt es Brutto und Netto

Den meisten Bürgern ist klar, dass die Einnahmen im Alter vermutlich nicht ohne Abzüge sein werden. Ob nun aber ein pauschaler Steuersatz, wie zum Beispiel die Abgeltungssteuer oder der persönliche Steuersatz als Rentner angerechnet wird? Keine Ahnung. Ob von einer Rentenleistung auch KVdR-Beiträge abgezogen werden (und gegebenenfalls vielleicht sogar auch erhöhte, wie bei der bAV)? Auch keine Ahnung. Ob durch die freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung nun eventuell Krankenkassen-Beiträge auf Mieteinnahmen anfallen oder nicht – puh – wer weiß sowas? Muss man in der Excel-Tabelle die Mieteinnahmen mit einem Wert für Mieterhöhung hochrechnen oder zieht man da die Inflation ab?

Gedacht ist dieser ganze Hokuspokus doch eigentlich für eine Sache: Bürger sollen (einfach – haha) feststellen können, ob das, was sie bislang an Rentenansprüchen erworben haben und als Nettoeinkommen erwarten können, zu dem passt, was sie an Wünschen für die berufsfreien Jahre haben.

Ich lege mich fest: 90 Prozent der Leserinnen und Leser der digitalen Rentenübersicht werden am Ende dennoch nicht wissen, wie viel ihnen im Alter insgesamt zur Verfügung steht. Vielleicht noch ganz grob mit einem Brutto-Wert, wenn sie selbst eine Gesamtübersicht führen. Aber keinesfalls netto und ob die aktuelle Altersvorsorgeplanung angemessen ist, erschließt sich daraus auch nicht.

Von daher: Das ganze Ding wird mangels Vollständigkeit (man muss sowieso nochmal alles extra zusammenzählen), mangels Abstimmung und Einschätzung auf einen passenden Renditewert und ein einheitliches Endalter und mangels weiterführender Aussagen zu steuerlichen und sozialversicherungsrechtlichen Abzügen in den Schichten immer nur ein Flickenteppich bleiben und deshalb ein teurer Schuss in den Ofen sein. Dass Bürger deshalb nun anfangen werden, sich mit der eigenen Altersvorsorge zu beschäftigen? Nee.

Wie lautet eine Lösung und wie lautete sie bislang im Grunde schon immer?

Sie/er nimmt alle Unterlagen der Kunden, liest daraus die entsprechende Werte, fordert gegebenenfalls aktuelle Daten und Werte an, berücksichtigt gegebenenfalls zum Beispiel auch Mieteinnahmen, Depots, Schenkungen und Erbschaften, ausländische Einkünfte, Einkünfte aus Gewerbebetrieben und so weiter und ermittelt daraus zunächst einmal einen Brutto-Wert für Vermögen und Renten.

Danach wird der Status Quo festgestellt: Welche dieser Einnahmen unterliegen welcher Besteuerung und gegebenenfalls welchen Sozialversicherungsbeiträgen und wie ist die voraussichtliche familiäre Situation zum Rentenbeginn (verheiratet, Kinder gemäß PUEG) und so weiter. Daraus ergibt sich ein Netto-Einkommen. Bei Paaren auf Wunsch ein Netto-Haushaltseinkommen.

Über Ziele, Wünsche, Vorstellungen, wie die berufsfreien Jahre aussehen sollen und was das finanziell hinsichtlich eines Netto(!)-Einkommens genau bedeutet, wird ausführlich gesprochen.

Seite 5: Wie man es stattdessen machen sollte

Ebenso wie über die weitere Lebensplanung bis zum Rentenbeginn.

Abschließend bespricht man Inflation, Förderwünsche und -möglichkeiten, Renditeerwartungen und -potenziale, Risikobereitschaft und sonstige Rahmenbedingungen, wie Lebenserwartung, potenzielle Pflegekosten, abzulösende Hypotheken oder die Thematik des Vererbens oder Schenkens.

Daraus ergibt sich ein Kapital- beziehungsweise Rentenbedarf für die Rentenphase.

Und aus Status Quo, verbleibender Zeit und Renditebeispielen errechnen sich dann mathematisch monatliche oder einmalige Beiträge zum Sparen inklusive Förderungen und abzüglich Steuern oder Sozialabgaben.

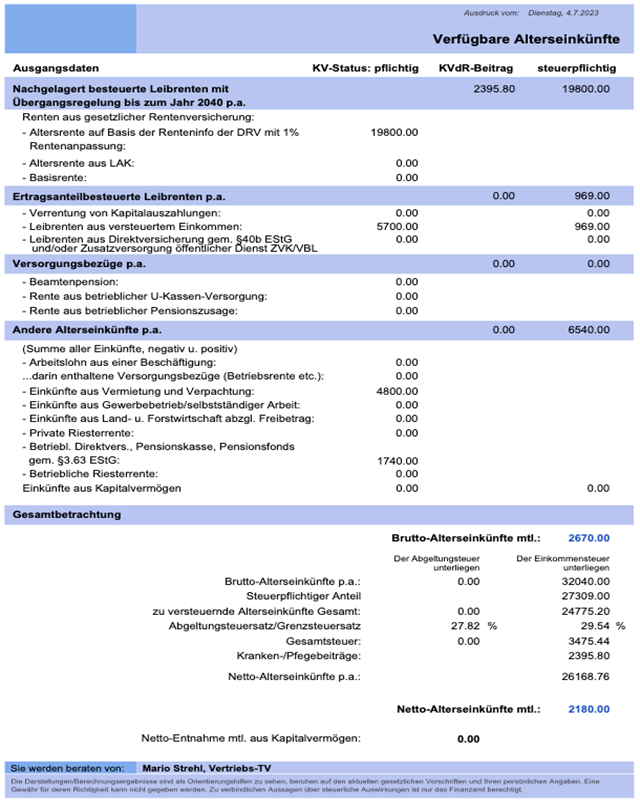

In unserer Software VorsorgeInventur stellen wir dies mit der Rentenzielplanung, der Versorgungsbilanz und dem Altersvorsorgekonzept übersichtlich für Kunden dar.

Mit der urheberrechtlich geschützten Darstellung aller Renteneinkünfte inklusive der zugehörigen steuerlichen und sozialversicherungsrechtlichen Abzüge als „Gehaltsabrechnung“ erhält der Kunde die Übersicht „Renteneinkommen“ und hat damit schon heute seine persönliche digitale Rentenübersicht mit Ausweis des Nettoeinkommens im Rentenalter und auf Wunsch mit Inflationsdarstellung. Das versteht jede Arbeitnehmerin oder jeder Arbeitnehmer.

Zuverlässig, vollständig, aktuell, digital und auf die Zukunft ausgerichtet – ausgestellt von seiner Beraterin oder seinem Berater des Vertrauens.