In der Beratung deiner Kunden zum Thema Altersvorsorge gibt es zwei Phasen: die Ansparzeit vor dem Renteneintritt und die Verrentungszeit mit Beginn der berufsfreien Jahre.

Die Zeit bis zum Renteneintritt kann in der Beratung sehr lang sein, weil deine Kunden zum Beispiel eher 30 Jahre alt sind und noch 37 Jahre Zeit haben, um bis zum eigenen Renteneintritt monatlich sparen zu können. Oder du berätst auch Kunden, die aus Immobilienverkauf, Abfindung oder Auszahlung aus anderen Verträgen einen Einmalbeitrag zur Verfügung haben, den sie gerne zur Altersversorgung verwenden möchten. Beide Zielgruppen kommen aber – hoffentlich – irgendwann an den Punkt, an dem über die Verrentung entschieden werden muss.

In diesem Beitrag soll es um die Rentenphase und die verbundenen Entscheidungen gehen.

Gleich vorweg: natürlich nicht! Es gibt nicht den besten Weg, denn die individuellen Faktoren und Neigungen sind so unterschiedlich, dass eine pauschale Lösung niemals richtig oder „die Beste“ sein kann. Dieser Beitrag soll und kann auch keine persönliche Beratung ersetzen, sondern lediglich Hinweise geben, welche Möglichkeiten zur Verrentung bestehen und welche Gedanken dich in deiner Beratung begleiten können und sollten.

Steht zum Rentenbeginn ein Verrentungskapital zur Verfügung, dann stellt sich die Frage, was mit diesem Geld gemacht werden soll, um die regelmäßigen monatlichen Kosten zu bestreiten:

Drei wesentliche Werte wurden ausgewählt, die in der Betrachtung eine entscheidende Rolle spielen:

Selbstverständlich spielen weitere Faktoren eine Rolle, wie zum Beispiel die Inflation, die familiäre Situation bezüglich einer Versorgung Dritter oder der individuelle Steuersatz. Diese sind im Artikel zum Teil beleuchtet – dort, wo sie eine wichtige Größe darstellen.

Im Beispiel wird davon ausgegangen, dass dein Kunde zum 67. Lebensjahr (fürs leichtere Mitrechnen) 100.000 Euro Kapital zur Verfügung hat. Angespart, geerbt, ausgezahlt aus Arbeitsverhältnis oder Sparprodukt.

Der Rentenfaktor unterliegt der größten Spannweite. Denn, rechnet man zum Beispiel heute aus, welcher Rentenfaktor einem 32-jährigen Sparer (mit einer Rentengarantiezeit von nur 10 Jahren) angeboten wird, dann findet man garantierte Rentenfaktoren von 23,80 bis zu 26,10 bei den Top-10-Versicherern laut einer Untersuchung von Franke & Bornberg aus 02/2023. Tatsächlich geleistet, also nicht nur garantiert, wird derzeit aber etwas höher: Hier liegt die Spanne zwischen 26,16 und 26,99.

Wählt der Kunde eine längere Rentengarantiezeit, sinkt logischerweise entsprechend der Rentenfaktor noch einmal, da der Versicherer im Zweifel eben länger leisten, das eingezahlte und verzinste Kapital länger halten muss.

Zur schnellen Auffrischung des §34d-Wissens: pro 10.000 Euro investiertem Kapital würde bei diesen Rentenfaktoren eine monatliche Rente von 23,80 Euro bis zu 26,99 Euro gezahlt.

Das bedeutet im Idealfall, dass beim Beispielkunden mit 100.000 Euro vorhandenem Kapital eine monatliche Rente von 238 Euro bis rund 270 Euro gezahlt würden. Lebenslang! Stirbt der Kunde vor Ablauf der Rentengarantiezeit in der Verrentungsphase, dann erhalten die Hinterbliebenen insgesamt bis zu 10 Jahre die Rente garantiert gezahlt.

Seite 2: Wette gegen einen Versicherer auf ein langes Leben

Eine Rentenversicherung ist immer eine Wette gegen einen Versicherer auf ein langes Leben. Denn: da die Rentenleistung lebenslang garantiert ist, muss der Versicherer im (für ihn) schlechtesten Fall derzeit bis 118 Jahre Lebensalter kalkulieren.

Das ist natürlich nicht repräsentativ; da jedoch von einem 32-jährigen Kunden ausgegangen wird, wissen wir – und auch der Versicherer – heute nicht, wie alt dieser Kunde in 35 Jahren werden könnte, da der medizinische Fortschritt möglicherweise ein längeres Leben ermöglicht.

Stirbt ein Kunde früh, bleibt immerhin noch die Rentengarantiezeit für die Hinterbliebenen. Hier können – zu Lasten der monatlichen Rentenhöhe – auch recht lange Zeiten vereinbart werden. Halten wir fest: Heute ansparen, später verrenten, bringt im Moment Rentenfaktoren von bis zu 27.

Kunden, die das Sparen schon hinter sich haben und nun vom Ersparten leben wollen, werden beim Rentenfaktor anders betrachtet. Denn hier lässt sich etwas leichter für den Versicherer abschätzen, wie lange die Rentenzahlung statistisch dauern könnte.

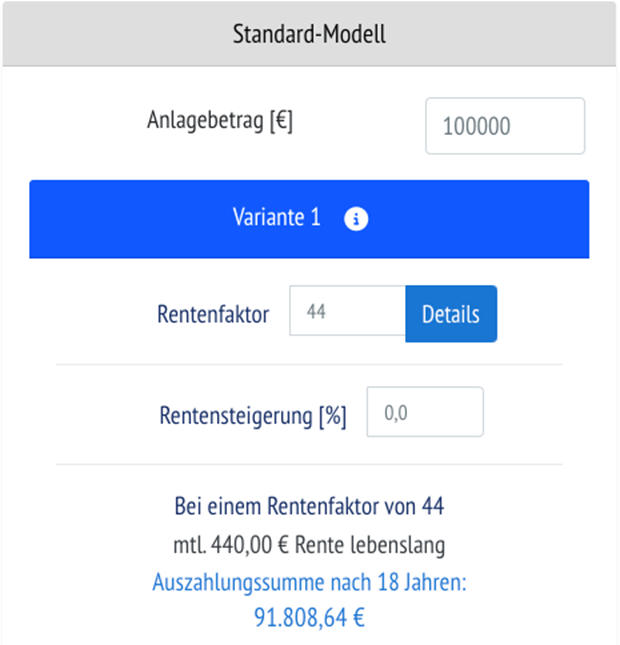

So wurde für diesen Beitrag ein Kunde mit Eintrittsalter 67 und einem Kapital von 100.000 Euro angenommen, der eine sofort beginnende Rentenversicherung mit einer Garantiezeit von 10 Jahren auswählt. Um einen öffentlich zugänglichen Rechner zu bemühen, wurde Check24 gewählt. In diesem Fall liegen die besten Ergebnisse im garantierten Bereich bei rund 300 Euro und bis zu 437,72 Euro im (nicht garantierten) besten Fall. 437,72 Euro monatlich entspricht einem Rentenfaktor von 43,77.

Der Versicherer weiß (mindestens): Hier ist ein 67-jähriger Mann, der laut Destatis statistisch noch etwa 15,8 Jahre zu leben und damit Rentenleistung zu beziehen hat. Entsprechend vorsichtig kann er kalkulieren.

Für unser Praxisbeispiel nehmen wir folgende Werte an:

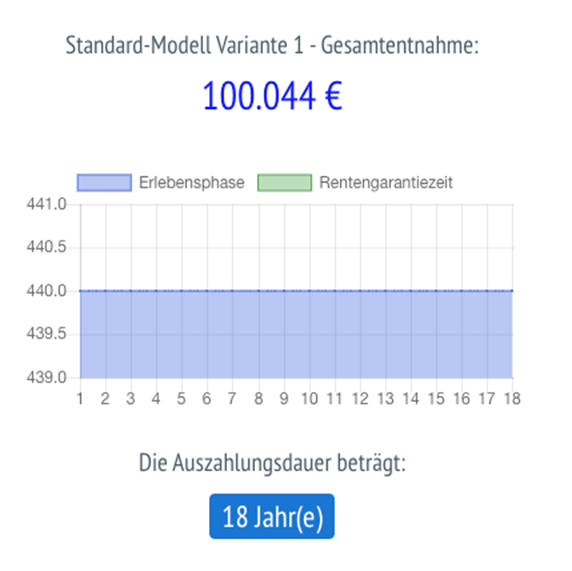

Anlagebetrag 100.000 Euro und den Bestwert, Rentenfaktor 44. Wie aus den oben genannten Quellen zu sehen ist, wird womöglich der reale Fall für den Kunden schlechter aussehen, da hier ein sehr guter Wert verwendet wurde. Bedeutet, der Kunde erhielte 440 Euro monatlich. Lebenslang!

Frage nur: wie lang ist das Leben?

Hier wurden – zum ersten Rechnen – 85 Jahre angenommen. Startet der Kunde mit 67 die sofort beginnende Rente mit monatlich 440 Euro Leistung, dann würde diese Rente 18 Jahre lang (67+18=85) gezahlt werden.

Bei einer Rentenversicherung wird nur der Ertragsanteil besteuert. Dieser liegt beim Rentenbezug ab 67 bei nur 17 Prozent. Der Steuersatz des Rentners wurde mit durchschnittlich 20 Prozent angenommen.

Seite 3: Nach 18 Jahren ist das Geld wieder da

Somit kommt der Beispiel-Rentner auf eine Auszahlungssumme von fast 92.000 Euro nach 18 Jahren (also zu seinem Tod). Die Garantiezeit seiner Rente hat er bereits überlebt, somit bleibt (bei den meisten Versicherern) kein Kapital übrig.

Bedeutet auch: Nach Abzug von (wenig) Steuern sind von den eingezahlten 100.000 Euro knapp 92.000 Euro ausgezahlt worden.

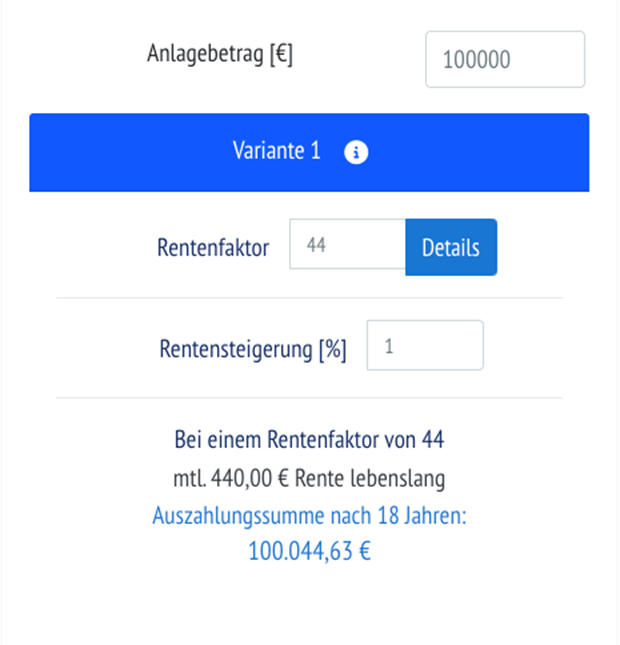

Da im Beispiel aber immer hervorragende Werte verwendet wurden, nehmen wir jetzt auch noch an, der Versicherer hätte jedes Jahr die Rente um 1 Prozent gesteigert.

Dann wäre es gelungen, nach 18 Jahren exakt die eingezahlte Ausgangssumme wieder zurückgezahlt zu bekommen. Denn dabei wäre die Gesamtauszahlung nach Steuern bei knapp über 100.000 Euro gelegen. Achtung: Wir haben im Musterfall meist sehr gute Annahmen getroffen. Oftmals wird der Handel mit der Versicherung schlechter laufen. Augen auf bei der Produktwahl!

Fairerweise – denn die Rechnung mag nun recht schlecht aussehen – muss man eben auch sagen, dass der Versicherer, wenn der Kunde zum Beispiel 95 Jahre alt würde, über diese 28 Jahre Rentenzahlungszeit rund 142.000 Euro auszahlen würde.

Die Auswahl einer Rentenversicherung wurde nun ausführlich besprochen.

Eine Alternative!

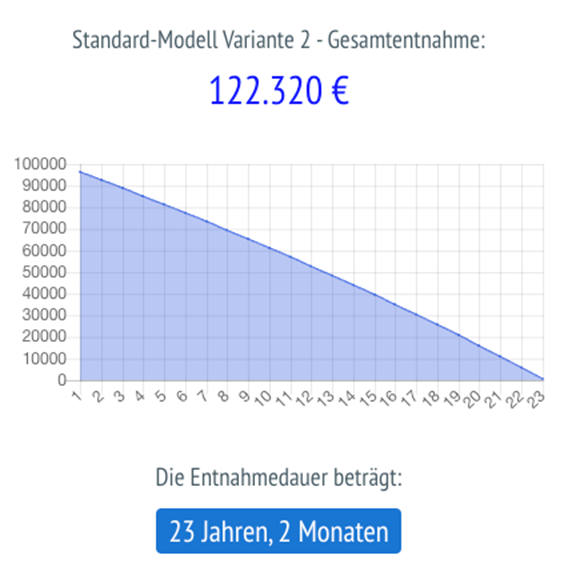

Kommen wir zur Variante 2: Dein Kunde lässt sich entweder 100.000 Euro Kapital aufs Girokonto auszahlen oder zahlt diese Summe eben nicht in eine sofort beginnende Rentenversicherung ein, sondern legt das Geld selbst an. Aktuell kann er dafür rund 2,0 Prozent Zinsen im Jahr erhalten (bei manchen Banken etwas mehr, bei vielen etwas weniger).

Seite 4: Nach 23 Jahren ist das Geld aufgebraucht

Nehmen wir jedoch 2,0 Prozent Zinsertrag im Jahr für diese 100.000 Euro an und nehmen wir auch an, dass der Kunde dafür den Sparerfreibetrag verwendet. Auch hier lässt sich dein Kunde 440 Euro monatlich (also wie bei der Rentenversicherung) auszahlen, das heißt, er entnimmt monatlich diesen Betrag. Zinsen oberhalb des Freibetrags werden mit Abgeltungssteuer belegt. Sein Ausgangskapital wäre in dieser Variante nach 23 Jahren und 2 Monaten verzehrt.

Wird dein Kunde also über 90 Jahre alt (67 Jahre plus 23 Jahre), dann entsteht ein Problem: das Kapital wäre aufgebraucht und damit die monatliche Entnahme beendet. Rechnet dein Kunde mit einem längeren Leben als bis zum 95. Lebensjahr, könnte eine sehr gute Rentenversicherung die bessere Wahl sein.

Achtung, mitdenken!

Wählt dein Kunde diese Variante 2, dann passiert – sinnbildlich – ja Folgendes: die letzten 440 Euro entnimmt er erst nach etwa 23 Jahren. Die vorletzten 440 Euro nach knapp 23 Jahren und so weiter. Das bedeutet letztlich aber auch, dass ein Teil seines Kapitals 10, 15 oder gar 20 Jahre verzinslich angelegt ist, ohne dass er an dieses Kapital, an genau diese Monatsraten, geht.

Was würde passieren, wenn das 100.000-Euro-Ausgangskapital aufgeteilt würde? In einen Teil, der wie in der oben genannten Variante 2 wenig ertragreich mit 2,0 Prozent im Jahr rentiert, aber dabei eben auch nicht volatil schwankt, sodass dein Kunde jederzeit bedenkenlos monatlich entnehmen kann.

Den zweiten Teil, also den Teil, auf den er erst in einigen Jahren zugreifen muss – nämlich wenn der erste Teil, nennen wir es das „Entnahme-Konto“, durch seine 440 Euro-Entnahmen aufgebraucht ist – er diesen Teil des Kapitals aber durch deine Beratung zwar etwas volatiler, aber dadurch vermutlich ertragreicher anlegen könnte?

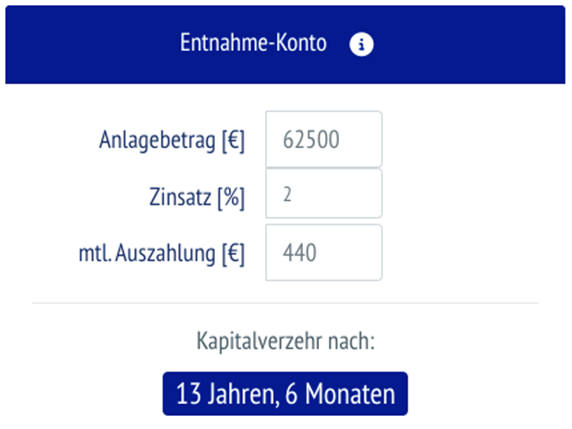

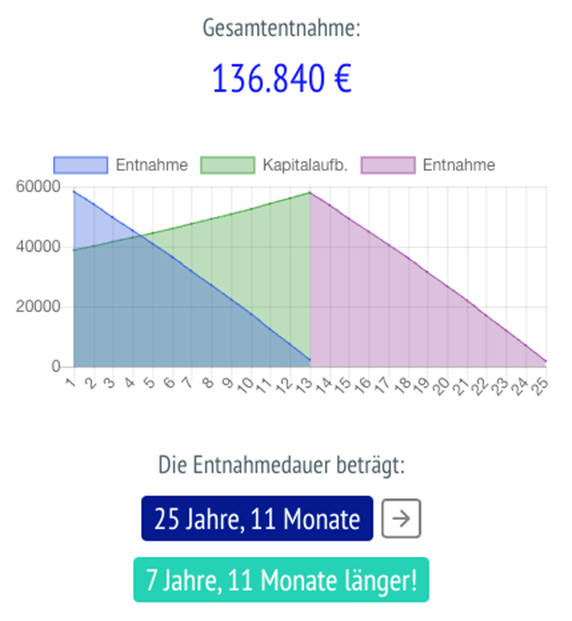

Dein Kunde teilt sein Ausgangs-Kapital in 62.500 Euro und 37.500 Euro auf. Den größeren Teil legt er, wie in Variante 2, an und entnimmt sich bei 2,0 Prozent Zins im Jahr die gleichen 440 Euro pro Monat.

Dieser Teil seines Kapitals wäre dann – ebenfalls nach Steuern (selbe Annahme wie oben) – schon nach 13,5 Jahren aufgebraucht und nicht erst nach gut 23 Jahren wie in Variante 2. Logisch, ist auch weniger Geld.

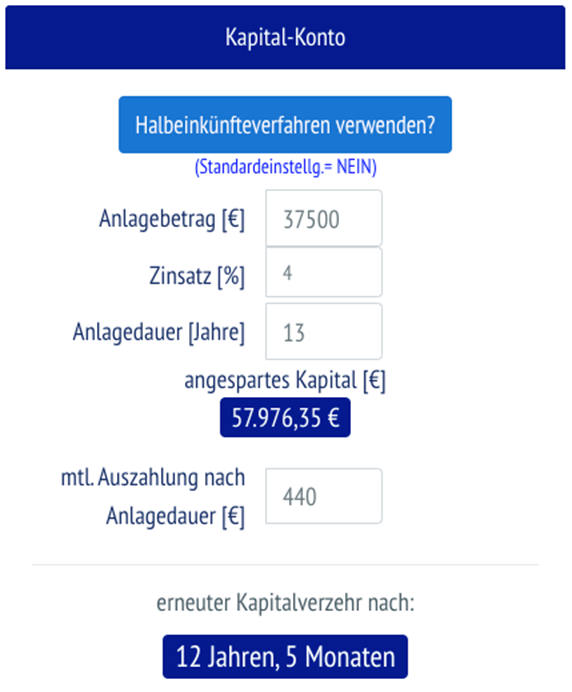

Aber: Der zweite Teil seines Kapitals würde nun gut 13 Jahre für ihn arbeiten. Nehmen wir an, dein Kunde könnte über diese Zeit eine Rendite nach Steuern von 4 Prozent im Jahr erreichen.

Dann entwickelte sich der angelegte Betrag von 37.500 Euro zu knapp 58.000 Euro. Wenn nach 13 Jahren und 6 Monaten sein Entnahme-Konto aufgebraucht ist, dann nimmt er den zweiten Teil, der nun 58.000 Euro beträgt, und legt ihn wieder wenig volatil bei 2,0 Prozent im Jahr an und entnimmt sich weiterhin 440 Euro pro Monat. Es würde weitere 12,5 Jahre dauern, bis auch der zweite Teil des Kapitals aufgebraucht wäre.

Bedeutet: Im Vergleich zur Rentenversicherungs-Variante läge die Entnahmedauer um fast 8 Jahre höher und bei der Entnahme von einer verzinslichen Anlage alleine, wäre beim sogenannten Zwei-Konten-Modell die Entnahmezeit immer noch 2,5 Jahre länger.

Seite 5: Alles noch mal auf einen Blick

Die Rentenversicherung kann also eine gute Wahl sein – ohne Frage. Sie sichert vor allem das Langlebigkeitsrisiko (oder die Langlebigkeitschance!) ab. Bei guter Aufteilung des Ausgangskapitals und passender Wahl von Anlageformen kann ein Zwei-Konten-Modell auch starke Vorteile für deine Kunden bieten. Wichtig ist nur: alle Varianten rechnen zu können, sie deinen Kunden vorzustellen und danach die Kunden selbst entscheiden zu lassen, zeugt von hoher Beratungsqualität.

Mit einem solchen Beratungsansatz gewinnst du Kunden, die kurz vor dem Renteneintritt stehen und zeigst auch schon den Kunden, die heute erst zu sparen beginnen, wie deine Beratungskompetenz (gegebenenfalls auch dein Honorar) einzuordnen ist.

Anmerkung: Gerechnet wurde mit der hauseigenen, kostenpflichtigen Software „Rentenphase“. Viele Jahre habe ich diesen Beratungsansatz per Excel selbst gerechnet. Er war nie genau, weil die vielen Variablen (Steuer, Rentenfaktoren, Rentengarantiezeiten, gegebenenfalls sogar die Wahl des Halbeinkünfteverfahrens (FLV) im Kapitalkonto) nicht detailliert gerechnet und dargestellt werden konnten. Dadurch entstand die eigene Software.

2 Kommentare

Wie wäre es denn mit einer Möglichkeit Nummer? So wie beim 2-Konten Modell, nur dass das Kapital nach 13 Jahren in eine weitere Rentenversicherung geht. Könnte eine interessante Rechnung sein und evtl. zu einer noch höheren lebenslangen Rente führen?

Absolut, Herr Dolatschko!

Deshalb sehen Sie im Beitrag auf Seite 4 unten auch die Einstellung „Halbeinkünfteverfahren“. Denn manchmal kann es eben, genau wie Sie schreiben, Sinn machen, dass das Kapital-Konto innerhalb einen Fondspolice geführt wird und damit dann ggf. auch steuerlich noch einmal einen Vorteil bringen kann.

Danke fürs Lesen!

Mario