In seiner Untersuchung hat der Verbraucherzentrale Bundesverband zunächst die Höhe der Effektivkosten, also die Wertminderung der Riester-Verträge durch Kosten, ermittelt. In einem zweiten Schritt wurden diese Kosten mit einem Referenzwert verglichen, der sich aus den Annahmen des Alterssicherungsberichts der Bundesregierung ergibt.

Das Ergebnis:

Laut dem Vergleich sind entweder kein oder maximal zwei Riester-Angebote günstiger als die Vorgabe des Alterssicherungsberichts. Im Extremfall seien die Kosten um das Fünffache höher als der Soll-Wert, teilt der VZBV mit.

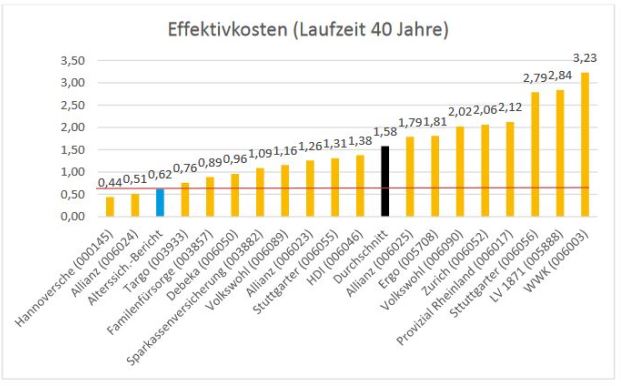

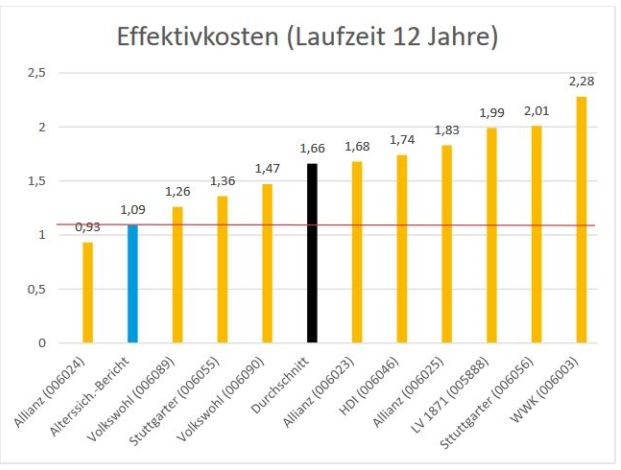

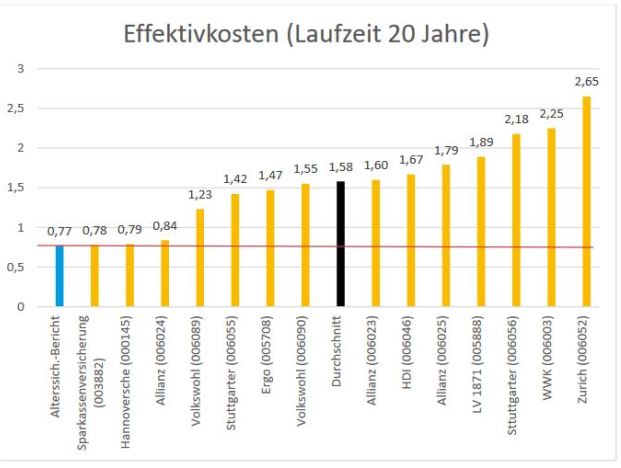

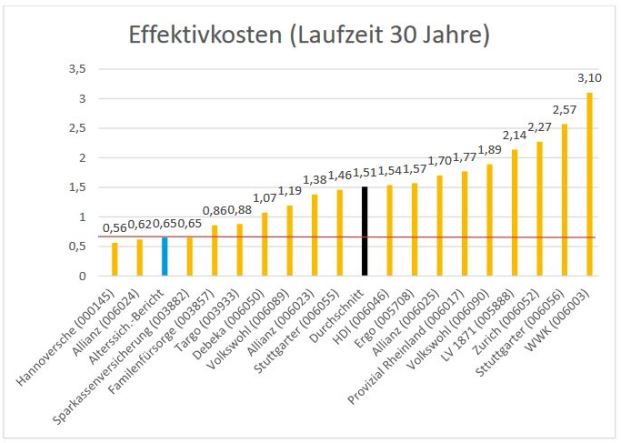

Betrachtet man die durchschnittlichen Effektivkosten, liegen sie demnach bei einer Laufzeit von 12 Jahren 52 Prozent über dem Soll-Wert, bei 20 Jahren 105 Prozent darüber, bei 30 Jahren sollen es 132 Prozent sein und bei 40 Jahren sogar 155 Prozent.

Wie sind die Tester vorgegangen?

Der hier zugrunde liegende Referenzwert, der auf den Annahmen des Alterssicherungsberichts basiert, geht davon aus, dass die eingezahlten Beiträge der Kunden (Eigenbeiträge plus Zulagen) über den gesamten Zeitraum mit 4,0 Prozent verzinst werden und die Kosten 10 Prozent der eingezahlten Beiträge betragen.

Daraus lassen sich laut Verbraucherschützer bezogen auf die Laufzeiten der Musterverträge Effektivkosten ableiten, die je nach Laufzeit wie folgt ausfallen:

Diese Werte dienen als Soll-Wert oder Maßstab, die mit den tatsächlich am Markt gefundenen Effektivkosten ins Verhältnis gesetzt wurden. Die Verbraucherschützer werteten dazu die Produktinformationsblätter verschiedener Anbieter aus (Stand: April 2017).

Dabei habe man „namhafte Anbieter von Versicherungen“ ausgewählt, so die Tester, darunter sowohl klassische, als auch eine fondsgebundene Produktvariante.

„So sollen Kunden die Kosten – und damit die Produkte – besser vergleichen können“, erklären die Verbraucherschützer. Denn der Gesetzgeber hatte sich im Zuge des Altersvorsorgeverbesserungsgesetzes gegen eine Deckelung dieser Kosten ausgesprochen und stattdessen auf eine verstärkte Transparenz gesetzt, wodurch sich der Markt selbst regulieren soll.

Welches Fazit zieht der VZBV?

Dorothea Mohn, Leiterin des VZBV-Finanzmarktteams, hält die Transparenz-Initiative der Bundesregierung allerdings für gescheitert. Die vorliegende Untersuchung zeige, so Mohn, dass – von wenigen Ausnahmen abgesehen – im Markt Versicherungsprodukte angeboten würden, die die Erwartungen der Politik an kosteneffiziente Angebote zur kapitalgedeckten Altersvorsorge nicht erfüllten.

Mohn schlägt stattdessen vor, einen Vorsorgefonds einzuführen, der sich am schwedischen Modell orientiert und die Kapitalanlage ohne eigene Gewinninteressen organisiert. So fordert der VZBV ein Basisprodukt für die Altersvorsorge über einen Non-Profit-Vorsorgefonds. Es solle Verbrauchern die Möglichkeit bieten, eine einfache und kosteneffiziente kapitalgedeckte Altersvorsorge aufzubauen.

Demnach gibt es in Schweden einen staatlich organisierten Aktienfonds sowie einen Rentenfonds für die private Altersvorsorge, in denen die Bürger automatisch einzahlen – es sei denn, sie widersprechen ausdrücklich. Dadurch sei der Aufwand für den Vertrieb geringer, findet Mohn. „Die Kosten liegen daher insgesamt deutlich unter denen der Riester-Produkte“, so das Fazit der Verbraucherschützerin.

Lesen Sie hier die Reaktion des Versicherungsverbandes GDV auf die Studie.