Der Finanzmarktforscher byQuality hat bundesweit 1.860 Banken und Sparkassen sowie 110 Vermittler auf ihre Beratungsqualität getestet. Das Ergebnis ist ernüchternd, schreibt Geschäftsführerin Kornelia Knoppik in ihrem Gastbeitrag. Welche Gruppe sich aber ganz gut schlug, lesen Sie hier.

Nach aktuellen Studien liegt die Wechselbereitschaft der Bank- und Sparkassenkunden zwischen 30 und 50 Prozent. Selbst wenn der Bankwechsel „noch“ nicht vollzogen wird, bedeutet dies doch, dass Kunden ihrem Institut gegenüber heute kritischer eingestellt sind als jemals zuvor. Gleichzeitig können gut organisierte Beraterorganisationen regelmäßig über Kunden- und Ertragswachstum berichten.

Die Anzahl der freien Berater ist rückläufig, die schon länger erwartete Bereinigung des Marktes ist in vollem Gange. Freie Berater- und Vertriebsorganisationen konzentrieren sich heute auf valide Auswahlinstrumente bei Personalentscheidungen und investieren deutlich mehr in fortlaufende Ausbildung, in Service- und Beratungsqualität. Die Vertriebseffektivität hat sich dadurch permanent verbessert.

Die Möglichkeiten, sich rund um die Uhr kostenlos Informationen zu Zinssätzen, Margen, Gebühren und Provisionen abzurufen, werden inzwischen regelmäßig genutzt. In Deutschland sind 75 Prozent der Bevölkerung online, mittlerweile auch die Gruppe der über 65-Jährigen. 73 Prozent geben an, sie wären bereit, für Qualität mehr zu bezahlen.

Dem Finanzkunden von heute geht es im Beratungsgespräch um das Gefühl, in seinen Bedürfnissen ernst genommen zu werden und vor allem um ein Gegenüber, dem man vertrauen kann. Die Schnittstelle Mensch:Mensch entscheidet heute, wo der Kunden seine Versicherungsverträge abschließt, wo er sein Geld hinträgt und wo er es lässt.

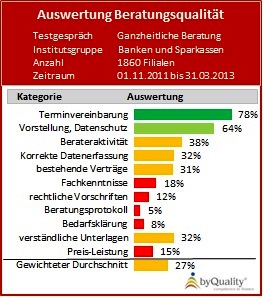

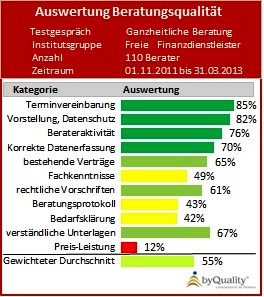

Mystery-Tester (ausgebildete Bankkaufleute) von byQuality® Finanzmarktforschung haben von November 2011 bis März 2013 deutschlandweit 1.860 Bank- und Sparkassenfilialen und 110 Berater von freien Vermittlerorganisationen besucht. Im Vorfeld wurde telefonisch ein Termin für ein ganzheitliches Beratungsgespräch (Finanzcheck / Finanzkonzept) für einen kaufkräftigen, abschlussbereiten Berufsstarter vereinbart. In den Beratungsgesprächen wurden 120 Items pro Beratungsgespräch beobachtet und anschließend nach den Standards empirischer Forschung ausgewertet. Die Ergebnisse wurden als gewichteter Durchschnitt ermittelt und in elf Bereiche zusammengefasst dargestellt.

Die Auswertungen sind aus Kunden- wie aus Bankensicht ernüchternd, die Beratungsleistungen vielfach ungenügend. Beratungspflichten und Beratungschancen blieben weitgehend ungenutzt, allerdings in unterschiedlich hoher Ausprägung bei den einzelnen Institutsgruppen. Die Chancen zur Neukundenakquise im sozialen Netzwerk des Kunden wurden von den Banken und Sparkassen in kaum einem Fall genutzt. Deutlich besser in nahezu allen Testbereichen haben freie Berater und Vermittlerorganisationen abgeschnitten.

Freie Beraterorganisationen forcieren die ganzheitliche Beratung seit Jahrzehnten. Ausgereifte Beratungs-Software verhindert Beratungsfehler, sorgt für Rechtssicherheit und lässt den umfassenden ganzheitlichen Beratungsprozess sehr ökonomisch ablaufen. Der Berater hat dadurch Zeit, sich intensiv mit seinem Kunden zu beschäftigen, die Voraussetzung für Sympathie- und Vertrauensaufbau. Auswertungen, Analysen, Produktvergleiche und Empfehlungen auf Best-Advice-Basis werden vom Computer-System erstellt, natürlich auch die haftungssichere Beratungsdokumentation mit den Produktinformationen in allen Beratungssparten.

Investitionen in Beratungssoftware zahlen sich schnell aus: Seit Jahren wächst bei den freien Vermittlerorganisationen trotz abnehmender Berateranzahl das durchschnittliche Provisionsvolumen um rund 10 Prozent jährlich, spezialisierte Organisationen liegen teilweise deutlich darüber.

Die Studie zeigt, dass die wesentlichen Defizite in der Beratungsmethodik und der fehlenden Akquisekompetenz liegen. Die eingesetzte Zeit wird dadurch nicht effektiv genutzt. Die Vorgehensweise der Berater ist in den allermeisten Fällen auch nicht ganzheitlich. Sie zielt vielfach darauf ab, ein oder zwei Produkte zu „verkaufen“. Es fehlt an Unterlagen, die den Beratungsprozess so unterstützen, dass es dem Berater möglich ist, seinen Kunden logisch strukturiert durch ein ganzheitliches Gespräch zu führen.

Verschiedene Bank- und Sparkassenberater haben darüber hinaus eine ganz unterschiedliche Auffassung davon, was ein ganzheitliches Beratungsgespräch ist. Im Kundendialog fehlen wichtige Schlüsselfragen. Die Berater bleiben mehrheitlich passiv oder sie sind ohne vorherige Bedarfsanalyse schnell beim Produktangebot. Die Psycho-Logik in der Gesprächsführung fehlt oder sie ist falsch.

Auffallend sind auch die Mängel bei der fachlichen Kompetenz der Bankberater in Versicherungsfragen. Das birgt erhebliches Haftungspotenzial für die Institute und erklärt das defensive Verhalten im Beratungsgespräch. Der Bedarf an Überleitung zu höherer Fachkompetenz wird nicht erkannt oder aus mangelnder Motivation nicht organisiert.

Die Marketingstrategien der Vergangenheit laufen zunehmend ins Leere. Kontakte und Beziehungen zu bestehenden und neuen Kunden werden heute digital aufgebaut und gepflegt. Kunden hinterfragen bestehende Beziehungen immer öfter, die Markentreue geht verloren. Der direkte Zugang zum Kunden wird schwieriger. Was glauben und wem trauen die Kunden noch? Die Nutzungszahlen von Bewertungs- und Vergleichsportalen steigen täglich und beweisen, wie groß das Bedürfnis der Verbraucher ist, sich unabhängig und objektiv zu informieren.

Wo suchen wechselwillige Kunden nach Finanzberatung? Über 75 Prozent der Deutschen nutzen das Internet regelmäßig zur Recherche. Fast drei Viertel der Deutschen sind in sozialen Netzwerken aktiv und tauschen ihre Erfahrungen aus, natürlich auch über Finanzprodukte und Finanzberatung. Über Berater und Beratung wird offen im Internet gesprochen. An zertifizierter Beratungsqualität, an Internet- und an Socia-Media-Marketing führt für erfolgreiche Finanzberater in Zukunft kein Weg mehr vorbei.

81 Prozent der Internetnutzer geben an, dass sie vor Kaufentscheidungen auf Portalen nach Bewertungen, Vergleichen und Empfehlungen suchen und auf dieser Basis ihre Entscheidungen treffen. Wer auf die digitalen Vertriebskanäle der Zukunft setzt, muss auf einem seriösen, unabhängigen Finanzportal vertreten sein, etwa der Ratingplattform obago.de.

Um die im Bestand liegenden Ertragspotenziale zu aktivieren, zu binden und durch Akquise zu wachsen, sind nach Auswertung der vorliegenden Studie Investitionen in Image, Qualität und Qualitätssicherung rund um den Beratungsprozess und um die Schnittstelle Mensch:Mensch dringend notwendig:

Finanzdienstleister müssen jetzt schnell handeln, um im Verdrängungsmarkt auf der Gewinnerseite zu landen.

Interessenten an den Detailergebnissen der Teststudien wenden sich bitte an: ed.ytilauqyb@ofni.

Zur Autorin: Kornelia Knoppik ist geschäftsführende Gesellschafterin der byQuality® GmbH Finanzmarktforschung in Freising. Das Forschungsinstitut führt empirische Studien zur Beratungsqualität in Banken, Sparkassen und bei freien Beratern durch und entwickelt individuelle Konzepte zur ganzheitlichen Potenzialnutzung für die Finanz- und Versicherungswirtschaft. Als Expertin für emotionale Kompetenz im Vertrieb ist Kornelia Knoppik als Führungskräftecoach, Referentin und Lehrbeauftragte tätig.