Man könnte es mit etwas bösem Willen das böse Erwachen nennen. Da hatte der Aktienindex MSCI World jahrelang das Geschehen an den Märkten angeführt. Fast durchweg mischte er mit Top-Renditen ganz vorn mit. Und seine Index-Schwergewichte Apple, Microsoft, Alphabet (also Google) und Meta (also Facebook) und neuerdings auch der Grafikkartenhersteller Nvidia schienen vor Kraft nur so zu strotzen. Sie waren ganz offensichtlich unhackbar.

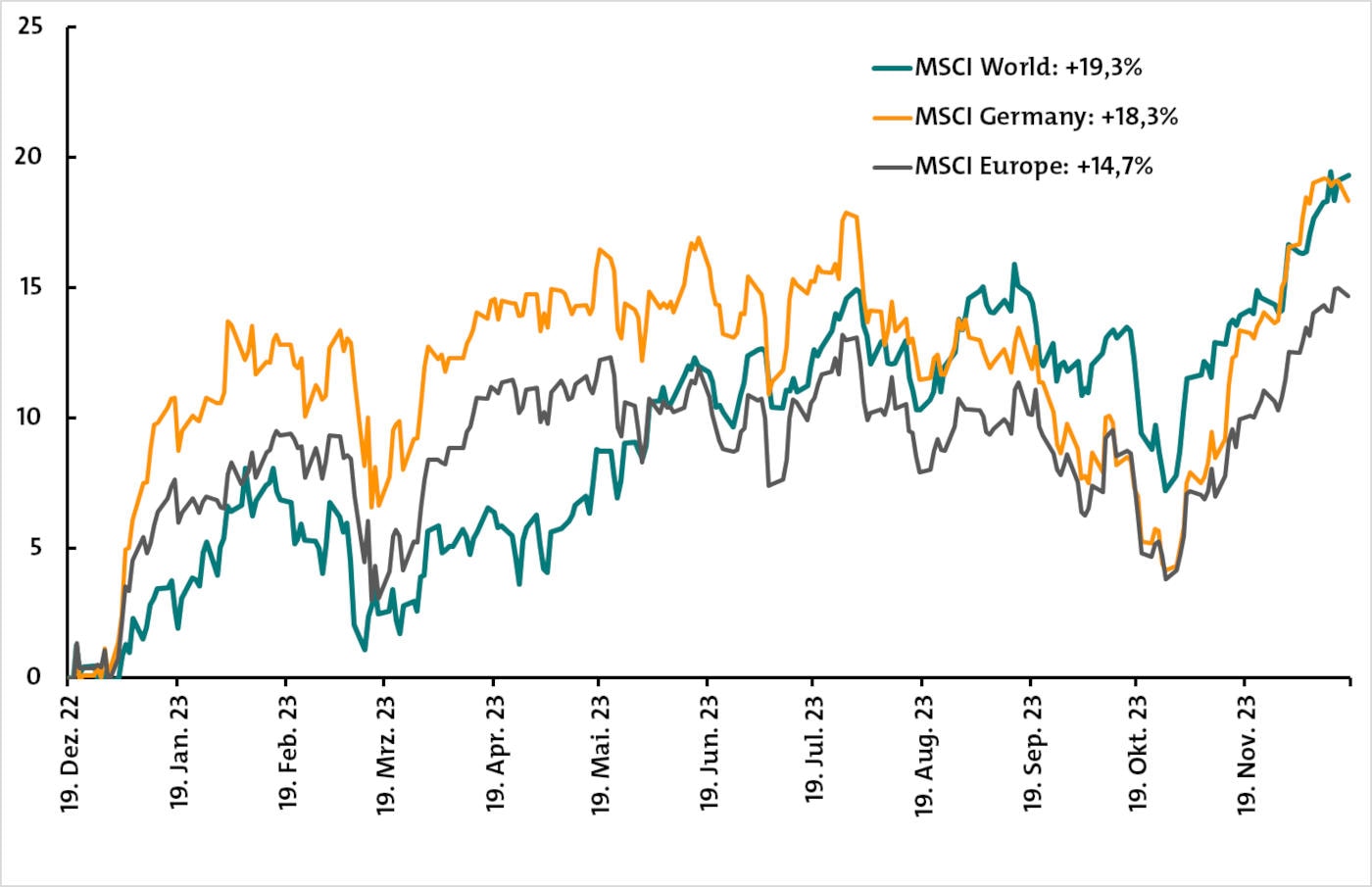

Bis zu jenem Frühling im Jahr 2023, als diesem Superindex sogar der eher provinziell anmutende Dax aus Deutschland einfach davonlief. So zeigt die folgende Grafik die zurückliegenden zwölf Monate der Indizes MSCI World, MSCI Europe und MSCI Germany, der sich sehr ähnlich wie der Dax verhält.

Es ist gut zu erkennen, wie schwach der Welt-Index zunächst abschnitt, wie stark er dann aber wieder aufholte. Es erinnert ein bisschen an den FC Bayern, der zwischendurch auch mal schwächelt, am Ende aber eben doch wieder Deutscher Meister wird. Also lag auch der MSCI World wieder vorn.

Also alles wie immer? Nicht ganz. Denn der MSCI World genießt vor allem unter deutschen Anlegern einen ganz besonderen Ruf. Indexfonds (ETFs), die ihn nachbilden, sind in Fondspolicen überdurchschnittlich stark repräsentiert. Dazu trägt nicht zuletzt der Stiftung-Warentest-Ableger „Finanztest“ bei, der den Index vor Jahren schon kurzerhand zur Standardanlage erklärt hatte. Denn er ist einer von zwei Teilen für das Pantoffel-Portfolio, was so einfach und bequem wie ein Pantoffel sein soll. Ideal für Einsteiger: reinschlüpfen und wohlfühlen. Und schließlich ist der Index ja immer besser als die anderen, oder?

Es ist schwer zu sagen, was mehr verstört: Die Naivität, mit der sich Anleger von den in der Tat starken Ergebnissen blenden lassen. Oder das Erstaunen darüber, dass sich das auch mal ändern kann. So fühlte sich beispielsweise das Magazin „Börse-Online“ plötzlich genötigt, den Index als Mogelpackung zu beschimpfen. Und das „Handelsblatt“ fragte in den Blätterwald: „Lohnt sich ein Welt-ETF noch?“ Kurze Antwort: Ein Welt-ETF würde sich lohnen, wenn es ihn denn gäbe.

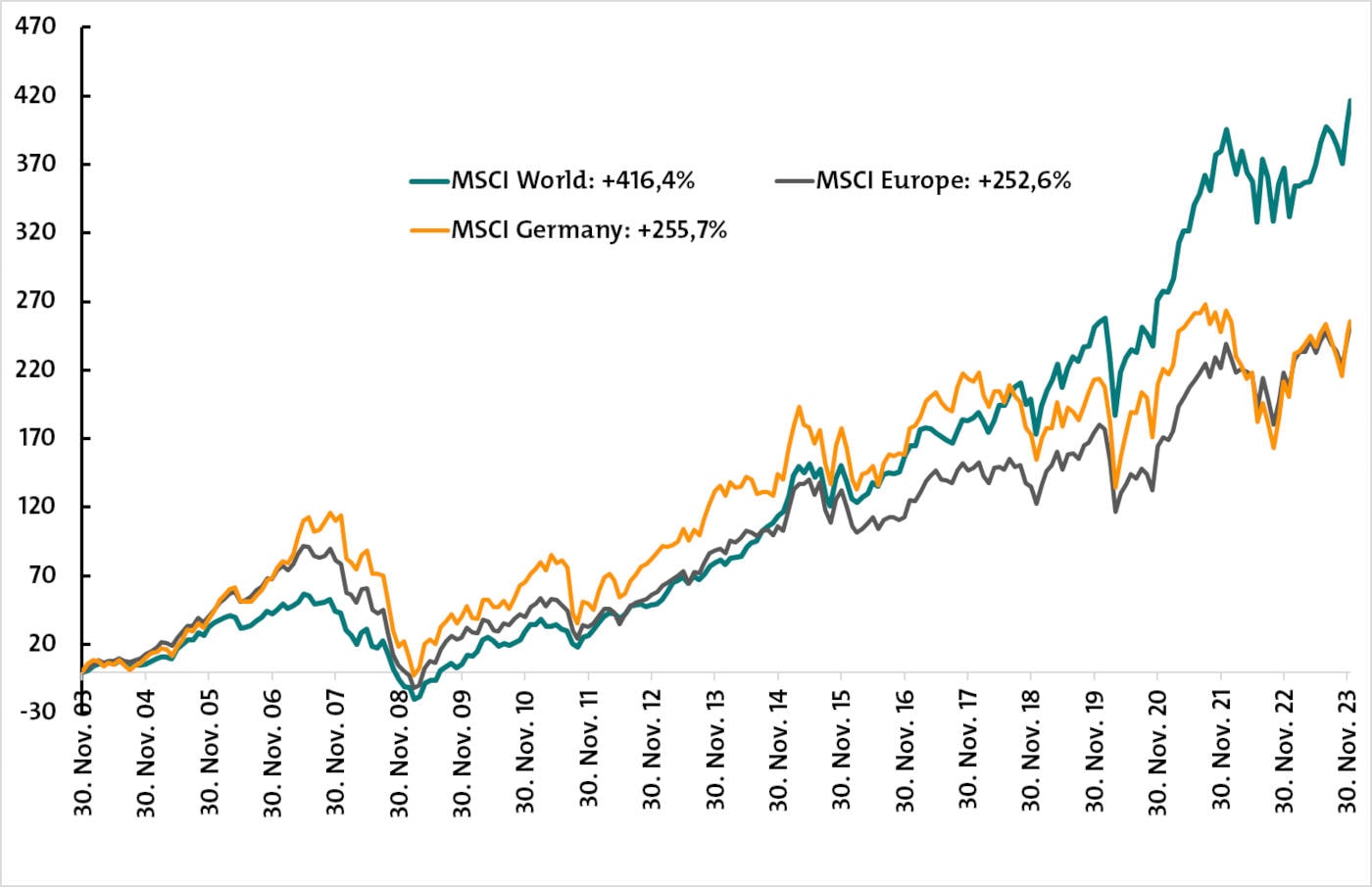

Die Nachteile des MSCI World sind seit Jahren bekannt: Ganz anders als sein Name behauptet, bildet er nämlich nicht die Börsenwelt ab, sondern lediglich 23 Industrienationen. Schwellenländer wie China, Brasilien, Mexiko, Indien und Südafrika fehlen zum Beispiel. Stattdessen ist der Anteil US-amerikanischer Werte auf mittlerweile 70,1 Prozent gewachsen (Stand: 30. November 2023). Die zehn größten Titel im Index stammen durchweg aus den USA und machen 21 Prozent des Index aus. Den Rest dürfen sich die übrigen 1.499 Titel teilen. Und von den Branchen deckt die Informationstechnologie (IT) 23 Prozent ab. Gut gestreut geht definitiv anders.

Seite 2: US-Gewicht im MSCI World früher viel niedriger

Der ehemalige Morningstar-Chefredakteur und heutige Chef des Fondsdiscounters Envestor, Ali Masarwah, erinnert in einem Blog-Beitrag daran, dass die Klumpen nicht immer so groß waren. So lag der US-Anteil am MSCI World im Mai 2011 noch unter 50 Prozent. „Seitdem ist viel passiert: Euro-Krise, Brexit und die unverändert deflationäre Lage in Japan“, schreibt Masarwah. „Derweil die US-Wirtschaft und die US-Börsen geboomt und geboomt haben. Das Ergebnis sehen wir heute.“ IT-Aktien brachten es vor zehn Jahren übrigens auf gerade mal 10 Prozent.

Somit ist der aktuelle Zustand ganz klar das folgerichtige Ergebnis des Konzepts. Denn der Index soll von jedem der 23 Länder immer 85 Prozent des frei handelbaren Börsenwerts (Free Float) abdecken. Gewichtet wird somit nach dem Preis: Was an der Börse teurer wird, erhält auch im Index automatisch höheres Gewicht. Und was können denn die Amerikaner dafür, wenn die anderen Länder keine Kursgewinne können? Eben.

Fragt sich nur, wie es nun weitergeht. Werden IT-Aktien auch in den kommenden zehn Jahren weiter vorn liegen? Und die USA? Kann sein, wäre aber höchst unwahrscheinlich. Wer sich schon länger mit der Börse befasst, weiß, dass es solche Serien bislang nur höchst selten bis gar nicht gegeben hat. Stattdessen setzt die sogenannte Mean Reversion ein: Was hochgeflogen und teuer geworden ist, landet wieder auf dem Boden der Tatsachen, und irgendwelche Verlierer feiern ein ungeahntes Comeback. In den Nullerjahren waren es zum Beispiel die Goldaktien.

Ende der Achtzigerjahre erwischte es übrigens Japan. Die dortigen Aktien deckten damals nach jahrelangem Aufwärtstrend aus heutiger Sicht unglaubliche 40 Prozent des Index ab. Es folgte ein quälend langer Crash, von dem sich der Markt noch immer nicht so richtig erholt hat: Heute ist Japan im MSCI World mit 6 Prozent gewichtet.

Entsprechend merkwürdig wirkt deshalb, was die „Stiftung Warentest“ dazu in ihrem Artikel „Weltindex zurück nach Schwächephase“ schreibt. Die Autoren finden darin nicht, dass die USA zu hoch gewichtet sind. Bisher „sind US-Aktien für sich genommen sogar besser gelaufen als der Weltaktienmarkt insgesamt“, heißt es somit und so ähnlich für die IT. Und deshalb wird es auch so weitergehen?

Die Autoren verwechseln anscheinend etwas. Für sie ist es gut, dass US und IT so hoch gewichtet sind, denn sie laufen ja gut. Richtig wäre aber: US und IT sind so hoch gewichtet, weil sie bisher so gut gelaufen sind. Übrigens genau so wie damals Japan. Ali Masarwah meint dazu nur: „Das ist einerseits schön für die Anleger, die bisher dabei waren, aber Vergangenheits-Performance ist nun mal, nun ja: vergangen.“

Auch das Argument, dass der Index ja nur die Kräfteverhältnisse an den Weltbörsen widerspiegelt, mag zwar stimmen, zieht aber nicht. Denn Aktienkurse entsprechen fast nie dem wirklichen Wert von Wirtschaft und Unternehmen. Meist liegen sie zu hoch oder zu tief. Man sollte deshalb nicht vergessen, auch mal auf die Wirtschaft zu schauen. Und dort sorgen die USA kaufkraftbereinigt für gerade mal 15,5 Prozent des globalen Bruttoinlandsprodukts. Hinter China. Das muss man zwar nicht eins zu eins nachbauen, irgendwie zu denken gibt es aber schon.

Seite 3: Depot Marke Eigenbau als gute Alternative

Doch was soll man nun tun? Der MSCI ist nicht tot, hat aber Mängel, die man kennen sollte und die ihn künftig unter den Durchschnitt drücken könnten. Wer wirklich gut gestreut in Aktien sparen will, sollte sich von einem Einzelinvestment dort lösen. Auf ETF-Basis bieten sich somit Indizes an, die die Schwellenländer mit einschließen. Der MSCI World All Countries und das Konkurrenzprodukt FTSE All-World tun das, erweisen sich aber mit US-Anteilen von 63 beziehungsweise 61 Prozent auch nicht gerade als die ultimativen Streubüchsen.

Besser ist es dagegen, wenn man den globalen ETF um weitere ergänzt. Zum Beispiel, um mal im MSCI-Universum zu bleiben, mit dem MSCI Emerging Markets (Schwellenländer) und dem MSCI Europe. Manche Fondspolicen bieten im Rahmen sogenannter ETF-Portfolios ebenfalls sehr breit gestreute Kombinationen an.

Die ETF-Seite JustETF.com, die seit einigen Jahren zum Robo-Advisor Scalable Capital gehört, hat einige hübsche Weltportfolios als Muster parat. Jenes mit dem Namen „Classic 50“ verzichtet sogar ganz auf den MSCI World. Stattdessen wandern Aktien aus Schwellenländern, Asien-Pazifik, Europa, USA und Japan über einzelne ETFs dort hinein. Die USA kommen nur auf ein Gewicht von 14 Prozent des Gesamtportfolios und 28 Prozent der Aktien. Das entspricht ganz sicher eher dem Gedanken einer gut gestreuten, weltweiten Anlage als einfach nur ein einzelner Index.