Kunden sollen was fürs Geld bekommen. Was im normalen Geschäftsleben gilt, soll auch für die Altersvorsorge greifen. „Value-for-Money“ (VfM) nennt sich das dann, auch bekannt unter dem Begriff „Kundennutzen“.

Regulatorische Maßnahmen sollen sicherstellen, dass Kunden die vielen Aspekte der Altersvorsorge gut unter einen Hut bekommen und somit einen Nutzen haben. Laut Rating-Agentur Assekurata sind das im Grunde: Kapitalbildung, biometrische Absicherung, Flexibilität und Nachhaltigkeitsaspekte. Kunden sollen da durchsteigen und richtig entscheiden können.

Wie gut das funktioniert, untersuchten Assekurata-Analysten jetzt im Rahmen einer Studie. Darin betrachten sie die bereits bestehenden Value-for-Money-Ansätze aus Sicht unterschiedlicher Marktteilnehmer. Und sie erkennen Mängel, denn offenbar liegt der Schwerpunkt auf Kennzahlen, also auf der quantitativen Schiene. Einige wesentliche Produktmerkmale blieben dabei auf der Strecke, heißt es.

„Ein verbraucherfreundlicher VfM-Ansatz sollte nicht nur ein ausgewogenes, langfristiges Rendite-Kosten-Verhältnis, sondern auch das individuelle Sicherheitsbedürfnis der Verbraucher, Flexibilität und Servicequalität berücksichtigen“, sagt Studienautorin Tatiana Wandraj.

Ein solcher zusätzlicher Aspekt ist die Erkenntnis, dass „effiziente Altersvorsorge-Beratung“ die Menschen eher dazu bringt, ihre Altersvorsorge tatsächlich in Angriff zu nehmen. „Personen, die im Vorfeld eine Beratung in Anspruch genommen haben, fühlen sich nicht nur besser informiert, sondern haben im Schnitt deutlich höhere Beiträge zur Altersvorsorge und sind sogar zufriedener mit ihrer Entwicklung“, sagt der weitere Studienautor Lars Heermann.

Doch wie könnte man das noch zu sehr auf Zahlen getrimmte Value-for-Money-Modell weiterentwickeln? Assekurata empfiehlt drei Maßnahmen:

Außerdem gehen die Studienautoren auf ein besonderes Faible der deutschen Aufsichtsbehörde Bafin ein: Nämlich die erwartete Rendite zum zentralen Kundennutzen zu erheben (wie in ihrem Merkblatt zum Thema). Zugegebenermaßen ist die Rendite absolut wichtig: Je höher sie liegt, desto mehr zahlt die Altersvorsorge später aus. Gar keine Frage. Doch wenn man sich allzu sehr darauf konzentriert, kann das enthaltene Risiko höher ausfallen, als gut für den Kunden ist.

Ein vernünftiger Value-for-Money-Ansatz stellt laut Assekurata die Bedürfnisse der Kunden besser in den Mittelpunkt und setzt sie ins Verhältnis zu Rendite, Risiko und Flexibilität. Und das passiert mit der reinen Renditebetrachtung eben nicht.

Seite 2: Die Assekurata-Leute haben da mal was durchgerechnet

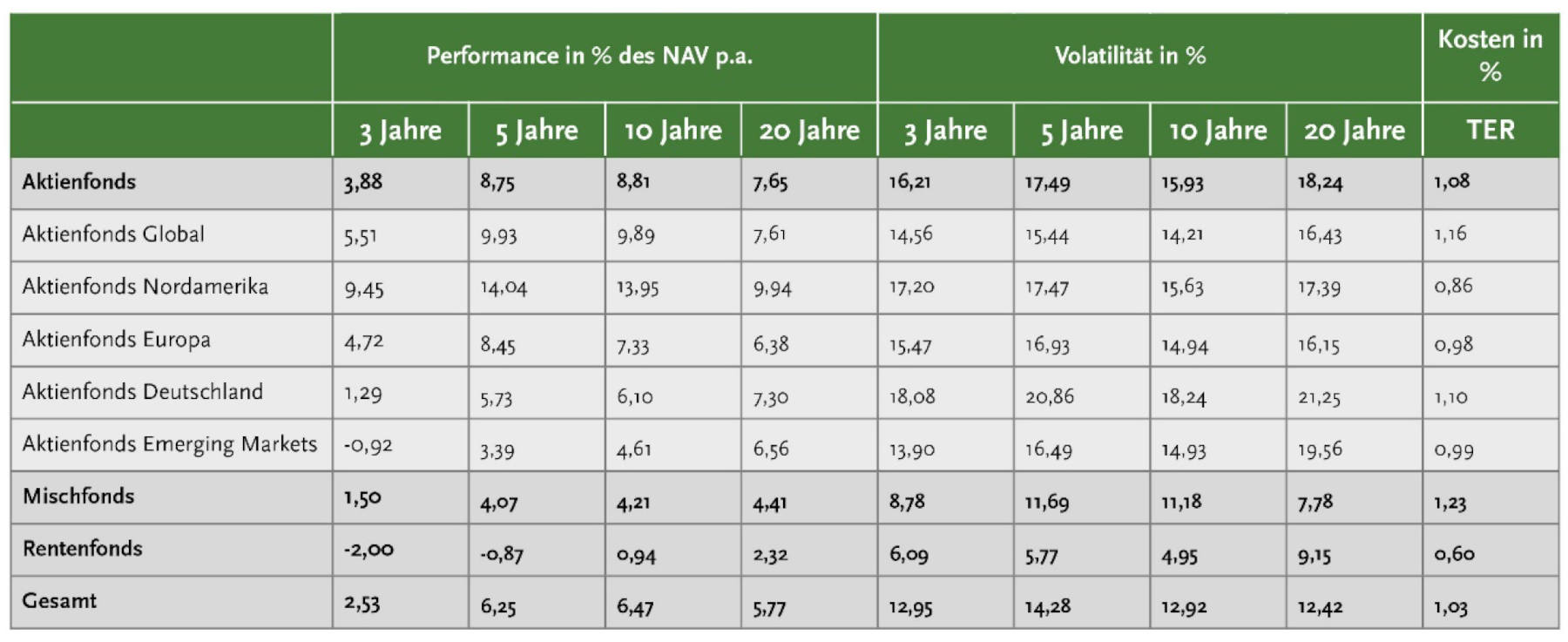

In diesem Zusammenhang haben die Assekurata-Leute einiges durchgerechnet. So verlangt die Bafin einerseits eine langfristige Mindestrendite nach Kosten von etwa 2 Prozent. Laut ihren eigenen Daten kosten Fondspolicen je nach Laufzeit zwischen 1,75 und 2,66 Prozent pro Jahr. Das ergibt Renditeziele vor Kosten von 3,75 bis 4,66 Prozent.

Diese Ziele hat Assekurata nun mit tatsächlichen Renditen verglichen, die Investmentfonds in Fondspolicen historisch betrachtet eingefahren haben. Dafür nutzte es Tarifdaten von 34 Versicherern, die zusammen fast 60 Prozent des Marktes abdecken. Es sind die echten Renditen, Fondskosten sind also schon rausgerechnet.

Die Erkenntnis lautet, dass Aktienfonds über ausreichend lange Zeiträume die Renditevorgabe locker erreicht hätten. Sie sind damit aber über erhöht schwankende Kurse (Volatilität) sozusagen erkauft. Andere Fondsklassen laufen zwar ruhiger, reißen aber die Renditehürde der Bafin. Die einzelnen Zahlen zeigt die Tabelle, der Zusammenhang ist zu sehen.

Wenn man also das Augenmerk ausschließlich auf Rendite und Kosten legt, vergisst man die übrigen Bedürfnisse der Menschen. Man treibt sie in zwar rentable, aber eben auch wackelige Märkte. So zumindest der Gedankengang der Assekurata. Kunden könnten dadurch zu hohe Risiken eingehen, enttäuscht werden und somit Vertrauen in Altersvorsorgeprodukte verlieren. Und das ist nun auch wieder nicht im Sinne des Erfinders.

Allerdings würdigt Assekurata-Geschäftsführer Reiner Will die Absicht der Bafin, schwarze Schafe der Branche zu finden und zur Ordnung zu rufen. „Die Identifikation und Regulierung von kundenbenachteiligenden Ausreißern bei Altersvorsorgeprodukten beim VfM-Ansatz ist vertrauensfördernd“, stellt er deshalb heraus, mahnt aber an: „Gleichwohl sollten Rendite und Kosten nicht den alleinigen Fokus bei der Bewertung des Values bilden.“

Es ist somit wie schon so oft: Die Mischung macht’s.

Die Studie „Der Value for Money bei Versicherungsprodukten zur Altersvorsorge – Eine kritische Analyse der Hintergründe, Perspektiven und Einflussfaktoren“ ist sowohl in Deutsch als auch Englisch erhältlich und in Zusammenarbeit mit dem Deutschen Institut für Vermögensbildung und Alterssicherung (DIVA) erstellt. Interessenten können sie bei Kerstin Voß unter ed.atarukessa@neiduts oder 0221/27221-28 bestellen.