Die deutschen Versicherer haben Anfang April ihre aktuellen SFCR-Berichte vorgelegt. Und was die Autoren des Map-Reports darin vorfanden, stimmt sie grundsätzlich positiv. So ergab die Analyse der Solvabilitätsquoten nach dem Solvency-II-Regime, dass nur noch drei statt bislang neun Anbieter eine Bedeckungsquote von 100 Prozent (ohne Übergangsmaßnahmen) verfehlten.

In der Neuauflage der Map-Report-Analyse haben die Autoren die Entwicklung der Eigenmittelquoten über die vergangenen zehn Jahre grafisch dargestellt (siehe unten). Dadurch können beispielsweise Vermittler besser nachvollziehen, wie jedes Unternehmen im Verhältnis zu den Mitbewerbern bedeckt ist, um daraus mögliche Empfehlungen abzuleiten.

Die aufsichtsrechtlich relevante SCR-Quote der LV-Branche für das Geschäftsjahr 2022 beläuft sich laut Map-Report auf 711,2 Prozent. Gemeint sind damit die anrechenbaren Eigenmittel der Branche im Verhältnis zum SCR der Branche (inklusive Übergangsmaßnahmen). Im Vergleich zum Jahresende 2021 (516,6 Prozent) sei die Kennzahl damit um rund 195 Prozentpunkte gestiegen.

Maßgeblich für diese positive Entwicklung sei das gegenüber 2021 noch einmal deutlich gestiegene Zinsniveau, wie die Map-Reporter erläutern. Dies habe zu deutlich reduzierten Solvenzkapitalanforderungen geführt. Wichtig: In diesem Durchschnittswert nicht enthalten sind Lebensversicherer, die auf Übergangsmaßnahmen verzichten.

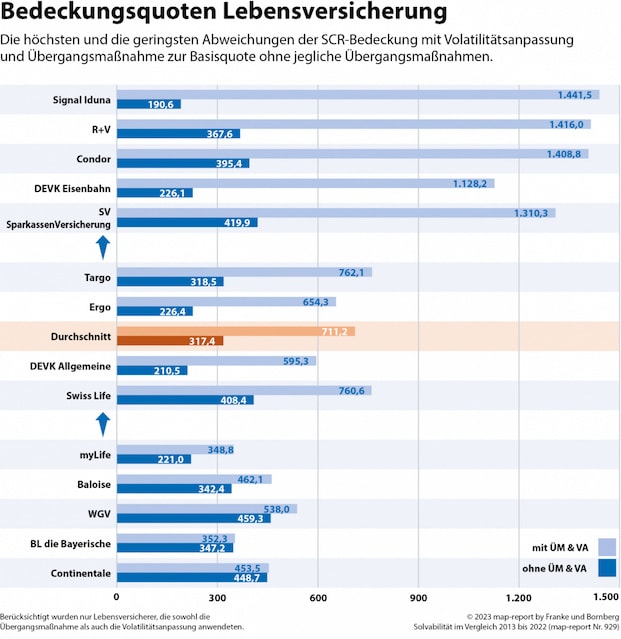

„Die Spannweite zwischen den einzelnen Anbietern ist dabei noch immer sehr breit“, teilen die Studienautoren weiter mit. So notierten zehn Gesellschaften über dem Zehnfachen der geforderten Bedeckung. Den höchsten Wert verzeichnete danach die Signal Iduna mit einer Quote von 1.441,5 Prozent, gefolgt von R+V a.G. (1.416,0), Condor (1.408,8), SV SparkassenVersicherung (1.310,3), Provinzial Rheinland (1.210,7), Münchener Verein (1.183,9), VPV (1.150,2), DEVK Eisenbahn (1.128,2), LVM (1.046,8) und Debeka (1.013,2).

Die niedrigsten Quoten unter Berücksichtigung sämtlicher Übergangsmaßnahmen veröffentlichten Gothaer (326,4 Prozent), Öffentliche Oldenburg (342,1) und Mylife (348,8). „Im vergangenen Jahr lagen die geringsten Bedeckungsquoten noch deutlich unter 300 Prozent“, wissen die Experten hier zu ergänzen.

„Wie schon in den Vorjahren haben die Übergangshilfen den Solvenzquoten der Lebensversicherer deutlichen Auftrieb gegeben“, stellen die Autoren weiter fest. Dies sei maßgeblich beeinflusst durch die Wirkung der Übergangsmaßnahme bei den versicherungstechnischen Rückstellungen. Vielfach betrage der Unterschied zwischen der Basisquote – sprich: ohne Volatilitätsanpassung (VA) und/oder Übergangsmaßnahmen (ÜM) – und dem aufsichtsrechtlichen Nachweis mehr als 300 Prozentpunkte. Nicht selten liege die Differenz sogar bei weit über 500 bis hin zu knapp 1.300 Prozentpunkten. Marktdurchschnittlich lag die Abweichung laut dem aktuellen Report bei 394,0 Prozentpunkten.

Drei Lebensversicherer unterliefen zum Jahresende 2022 die Bedeckungsquote ohne Hilfs- und Übergangsmaßnahmen von 100 Prozent. Immerhin: Ende 2021 waren es noch neun Gesellschaften, deren Bedeckung unter 100 Prozent lag. Bei der erstmaligen Berichterstattung nach Solvency II zu Ende 2016 waren es noch 21 Gesellschaften, denen es nicht gelang, eine SCR-Bedeckung von 100 Prozent zu erzielen. „Doch genau für diese Situation wurden die Hilfsmaßnahmen erarbeitet, um den Gesellschaften den Übergang vom alten ins neue Aufsichtsregime zu erleichtern“, wie die Autoren betonen.

Seite 2: PKV solide, Leben-Neugeschäft angeschlagen

Die privaten Krankenversicherer wiederum zeigten sich bei ähnlich breiter Streuung der Ergebnisse wie in der Lebensversicherung durchweg solvent. Die Ergebnisse schwanken zwischen 1.019,8 Prozent (Universa) und 180,9 Prozent (FAMK). „Die PKV ist dank anderer Spielregeln als in der Lebensversicherung gut gerüstet – hier können die Beiträge angepasst werden“, erläutern die Autoren. Dadurch werde ein Großteil des Risikos von den Kunden geschultert. Insgesamt habe der Markt die SCR-Bedeckung ohne VA und ÜM von 500,3 in 2021 auf 521,7 in 2022 erhöht.

Auch in der PKV ist zu beobachten, dass die Ergebnisse der einzelnen Unternehmen recht deutlich variierten. Von Veränderungsraten wie in der Lebensversicherung sei die PKV aber weit entfernt, so die Autoren. So könne ein sehr hoher Wert in der Krankenversicherung auch bedeuten, dass es für einen Anbieter gelte, eine schlechte Risikosituation innerhalb und zwischen den Tarifwerken zu kompensieren.

Grundsätzlich gilt: Die Rückkehr der Zinsen spielt den Versicherern per se in die Karten und bildet vor allem für die Lebensversicherer gute Voraussetzungen, wie es heißt. „Viele Unternehmen haben noch beträchtliche hochverzinsliche Altbestände in den Büchern. Bei steigenden Zinsen sind diese Garantien leichter zu erfüllen und müssen mit weniger Kapital besichert werden“, zeigt sich Michael Franke, Geschäftsführer des Analysehauses Franke und Bornberg und Herausgeber des Map-Report, zuversichtlich.

Die Kehrseite der Zinswende tritt nun allerdings ebenfalls deutlich zutage. So hat der Zinsanstieg zu erheblichen Rückgängen bei den Marktwerten der meist hohen Bestände festverzinslicher Kapitalanlagen geführt – diese laufen noch lange laufen, erzielen aber wenig Ertrag. „Bei einer Neuanlage wären momentan rund 3 bis 4 Prozent möglich. Damit sinkt der Kurswert des Bestands und damit auch die Bewertungsreserven. Aus stillen Reserven werden stille Lasten“, erklärt Map-Report Analyst Reinhard Klages den Zusammenhang.

Dennoch dürften sich negative Auswirkungen in Grenzen halten, geben die Autoren leichte Entwarnung. Denn ein Großteil der zinstragenden Kapitalanlagen werde in der Regel bis zur Endfälligkeit gehalten, wodurch entstandene stille Lasten im Zeitverlauf bis zum Rückzahlungstermin wieder aufgeholt würden. Manko: Bewertungsreserven gelten als Indikator für das Potenzial eines Unternehmens, außerordentliche Erträge zum Ausgleich von Verlusten aus verschiedenen möglichen Quellen zu realisieren. Dieser Risikopuffer stehe nun vorläufig nicht im gewohnten Umfang zur Verfügung.

Als gefährlicher könnte sich da schon eher die weiterhin hohe Inflation und die damit einhergehenden realen Einkommensrückgänge der Menschen für die Lebensversicherung auswirken. „Wir beobachten im Markt eine außergewöhnlich hohe Unsicherheit. Für das laufende Jahr rechnen wir mit einem weiteren Beitragsrückgang “, prognostiziert Franke.

In der Lebensversicherung beliefen sich die verdienten Bruttobeiträge gemäß SFCR-Berichten im Jahr 2022 auf 91,40 Milliarden Euro (Vorjahr 98,31 Milliarden Euro). Das entspricht einem dicken Minus von 7 Prozent. 15 Gesellschaften gelang es laut Map-Report die Beitragseinnahmen zu steigern, drei Anbieter lagen mit bis zu 2 Prozent knapp über dem Vorjahresniveau und 58 Versicherer verloren zwischen knapp unter null und über 70 Prozent.

Relativ betrachtet brachen die Beitragseinnahmen bei der Hanse-Merkur um 70,9 Prozent auf 368,4 Millionen Euro am deutlichsten ein. „Ausschlaggebend dafür waren laut SFCR-Bericht der Hanse-Merkur die geringen Einmalbeiträge“, teilen die Autoren mit. Dahinter folgen die Provinzial Rheinland mit einem Rückgang von 31,5 Prozent auf 866,8 Millionen Euro, die Ideal (minus 25,5 Prozent, 386,9 Millionen Euro) und die Neue Leben (minus 23,4 Prozent, 746,4 Millionen Euro).

Deutlich zulegen konnten hingegen die Ergo Vorsorge (16,2 Prozent), BL die Bayerische (14,5 Prozent), LVM (9,9 Prozent) und Continentale (8,6 Prozent). In absoluten Zahlen hatte die Allianz den größten Rückgang bei den Beitragseinnahmen und verlor im Vergleich zum Vorjahr rund 1,80 Milliarden Euro. Dahinter folgen mit deutlichem Abstand die Hanse-Merkur (minus 896,9 Millionen Euro), R+V (minus 773,4 Millionen Euro) und die Bayern-Versicherung (minus 569,5 Millionen Euro). Die größten absoluten Zuwächse verbuchten die Ergo Vorsorge (165,3 Millionen Euro), Generali (121,6 Millionen Euro), Continentale (87,1 Millionen Euro) und LVM (84,3 Millionen Euro).

2 Kommentare

Der Titel ist irreführend, da die Lebensversicherer höhere Eigenmittel haben und sicherlich nicht das Eigenkapital gestärkt wurde. Die höheren Eigenmittel sind auf den Zinsanstieg zurückzuführen, welcher über die „barwertigen“ Bewertungsmodelle den Zeitwert der Verpflichtungen verringert hat.

Lieber Herr Leitz,

ich stimme Ihnen zu, dass Sie den Zins-Mechanismus, der die Eigenmittel nach oben treibt, richtig beschrieben haben. Nur geht aus den SFCR-Berichten der Lebensversicherer, auf die sich Franke und Bornberg bezieht, eben auch hervor, dass die Gesellschaften ihr Eigenkapital durchaus gestärkt haben, Beispiel LV 1871, Seite 75: https://www.lv1871.de/lv/wp-content/uploads/2023/04/SFCR_LV1871_2022.pdf

Zitat: „Das HGB-Eigenkapital der LV 1871 beträgt zum 31.12.2022 145,000 Mio. Euro

(2021: 139,000 Mio. Euro). Die Eigenmittel unter Solvency II betragen 906,310 Mio. Euro (2021: 920,533 Mio. Euro).

Diese setzen sich zusammen aus dem HGB-Eigenkapital sowie dem Überschussfonds in

Höhe von 298,510 Mio. Euro (2021: 326,933 Mio. Euro), der Reconciliation Reserve in Höhe

von 407,596 Mio. Euro (2021: 389,066 Mio. Euro) sowie nachrangigen Verbindlichkeiten in

Höhe von 55,204 Mio. Euro (2021: 65,535 Mio. Euro).“