Der Bundesgerichtshof (BGH) hat Paragraf 4 Absatz 4 MB/KT mit Urteil vom 06. Juli 2016 für unwirksam erklärt (Aktenzeichen IV ZR 44/15). Es ist laut dem Urteil auch eindeutig, dass er nicht ersetzt werden kann.

Dennoch schreiben die Versicherer die Bestandskunden an und versuchen neue AVB (MB/KT) in Kraft zu setzen, bei denen der Paragraf 4 Absatz 4 in geänderter Form wieder eingeführt wird. Das ist unserer Ansicht nach vertrags- und rechtswidrig.

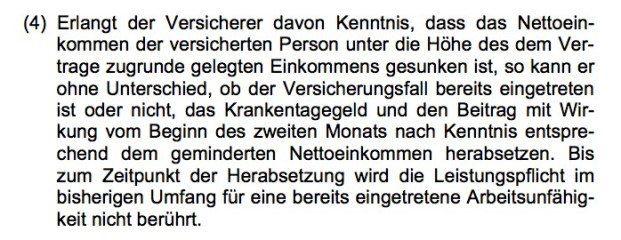

Die Klausel um die es geht:

Der Bundesgerichtshof hat entschieden, dass diese Regelung intransparent im Sinne des Paragrafen 307 Absatz 1 Satz 2 BGB ist.

Das Transparenzgebot verlangt unter anderem, dass Rechte und Pflichten des Kunden in den Allgemeinen Versicherungsbedingungen möglichst klar und durchschaubar dargestellt sind. Eine Klausel muss nicht nur für den durchschnittlichen Vertragspartner verständlich sein, sondern auch die wirtschaftlichen Nachteile und Belastungen so weit erkennen lassen, wie dies nach den Umständen gefordert werden kann.

Auch müssen die AVBs dem Kunden schon beim Vertragsschluss vor Augen führen, in welchem Umfang er Versicherungsschutz erlangt und welche Umstände seinen Versicherungsschutz gefährden.

Diesen Erfordernissen entspricht die Anpassungsklausel laut Bundesgerichtshof nicht.

Denn:

Ohne nähere Erklärung wisse der durchschnittliche Versicherungsnehmer nicht, was mit dem Begriff „Nettoeinkommen“ gemeint sei. „Er wird damit nicht in die Lage versetzt, für seinen konkreten Einzelfall zu erkennen, unter welchen Voraussetzungen die Anpassungsklausel in Paragraf 4 Absatz 4 MB/KT dem Versicherer eine Herabsetzung des Tagessatzes ermöglicht und in welchem Umfang er letztlich Versicherungsschutz erlangen kann“, so der BGH. Die Klausel ist also unwirksam.

Der PKV-Verband und die Änderung der MB/KT

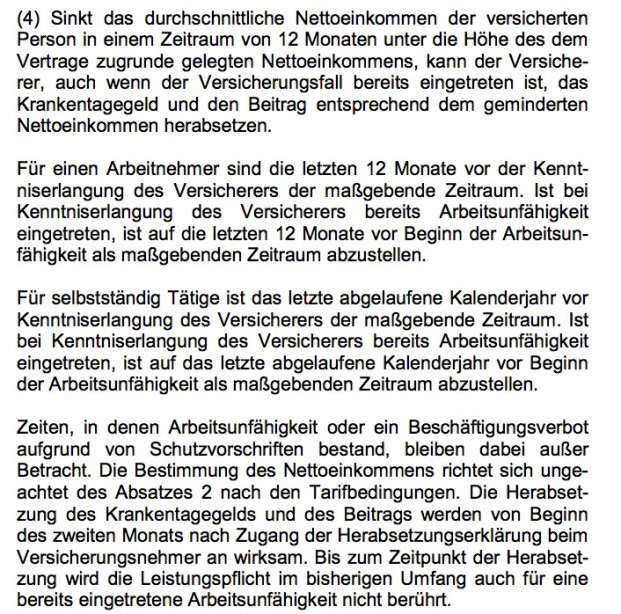

Der PKV-Verband hat still und heimlich Anfang 2017 die MB/KT 2009 geändert und den alten Paragrafen 4 Absatz 4 MB/KT durch folgenden neuen Wortlaut ersetzt.

Die MB/KT 2009 hat er natürlich nicht umbenannt, etwa auf MB/KT 2017, sondern die Bezeichnung belassen. Wozu auch, denn so wächst schneller Gras über diese Sache. Die Verbraucher und Vermittler sollen scheinbar zunehmend davon ausgehen, dass das vorher schon so vereinbart war.

Dass der PKV-Verband gar keine neuen MB/KT mehr herausgeben darf, wird dabei gerne übersehen. Mit Datum 1. April 2010 wurde die Gruppenfreistellungsverordnung (Vers-GVO) geändert. Dadurch wurde exakt dieser Bereich (Verabschiedung gemeinsame Musterbedingungen) aufgehoben. Es kann also juristisch gar keine MB/KT 2017 geben, denn das wäre ja ein Verstoß gegen das Kartellrecht.

„Die dritte aktualisierte und komplett überarbeitete Auflage des Leitfadens berücksichtigt dabei die zwischenzeitlich eingetretenen rechtlichen Veränderungen. Zum 1. April 2010 ist eine neue Gruppenfreistellungsverordnung für die Versicherungswirtschaft (Verordnung (EU) Nr. 267/2010 der Kommission vom 24.03.2010) in Kraft getreten1 (im Folgenden Vers-GVO 2010). Im Vergleich zu ihrer Vorgängerregelung (im Folgenden Vers-GVO 2003) 2 erfasst sie nur noch die Bereiche der Schadenbedarfstatistiken/Studien/Sterbetafeln und der Mitversicherungsgemeinschaften. Für die Musterversicherungsbedingungen und Sicherheitsvorkehrungen ist die GVO dagegen nicht erneuert worden. Diese Bereiche sind zukünftig auf Basis des allgemeinen Kartellrechtes zu beurteilen. Als Orientierungshilfe hierzu hat die EU-Kommission am 14.12.2010 sog. Horizontalleitlinien veröffentlicht.

Quelle: Kartellrecht und Verbandsarbeit, 3. komplett überarbeitete Auflage, 2011, GDV

Wie man dann aber 2017 die MB/KT 2009 ändern kann, bleibt ein Rätsel, dass die zuständigen Behörden aufklären müssen.

Neugeschäft

Natürlich haben die Versicherer das Recht, ihre AVB/KT für das Neugeschäft zu ändern. Dann erwarte ich aber schon individuell angepasste Lösungen, die den gesamten Tenor des Urteils berücksichtigen: die Definition des Nettoeinkommens (Paragraf 4 Absatz 2 MB/KT), die Definition der Meldeobliegenheit und die Nennung unter Obliegenheiten (Paragraf 4 Absatz 3 MB/KT) und die Herabsetzungsbefugnis (Paragraf 4 Absatz 4 MB/KT).

Das kann nur für das Neugeschäft gelten, wodurch dann auch kalkulatorisch abgegrenzte neue Tarifwerke entstehen müssten.

Bestand

Bedingungsänderungen sind in Paragraf 203 VVG geregelt. Absatz 4 verweist aber auf Paragraf 164 VVG:

(4) Ist eine Bestimmung in Allgemeinen Versicherungsbedingungen des Versicherers durch höchstrichterliche Entscheidung oder durch einen bestandskräftigen Verwaltungsakt für unwirksam erklärt worden, ist Paragraf 164 anzuwenden.

Und dort heißt es:

Paragraf 164: Bedingungsanpassung

(1) 1Ist eine Bestimmung in Allgemeinen Versicherungsbedingungen des Versicherers durch höchstrichterliche Entscheidung oder durch bestandskräftigen Verwaltungsakt für unwirksam erklärt worden, kann sie der Versicherer durch eine neue Regelung ersetzen, wenn dies zur Fortführung des Vertrags notwendig ist oder wenn das Festhalten an dem Vertrag ohne neue Regelung für eine Vertragspartei auch unter Berücksichtigung der Interessen der anderen Vertragspartei eine unzumutbare Härte darstellen würde. 2Die neue Regelung ist nur wirksam, wenn sie unter Wahrung des Vertragsziels die Belange der Versicherungsnehmer angemessen berücksichtigt.

(2) Die neue Regelung nach Absatz 1 wird zwei Wochen, nachdem die neue Regelung und die hierfür maßgeblichen Gründe dem Versicherungsnehmer mitgeteilt worden sind, Vertragsbestandteil.

Die Klausel Paragraf 4 Absatz 4 ist definitiv durch das höchste Zivilgericht für unwirksam erklärt worden.

Eine Änderung ist nur dann zulässig, wenn sie für die Fortführung des Vertrags notwendig ist. Und genau das bestreitet der BGH bereits in seiner Urteilsbegründung.

Die Herabsetzungsbefugnis ist für die Fortführung der bestehenden Verträge völlig irrelevant, da bei der Herabsetzung ja nicht nur die Leistung, sondern auch der Beitrag herabgesetzt worden wäre. Nun erhält der Versicherer für die höhere Leistung auch den höheren Beitrag.

Ich glaube auch kaum, dass die neue Regelung die Interessen der Versicherungsnehmer berücksichtigt. Wir wissen nicht, ob die Verträge so abgeschlossen worden wären.

Besonderheit

Wenn der Versicherer aufgrund der Regelungen noch ganz oder teilweise ein ordentliches Kündigungsrecht in den ersten drei Jahren hat, dann kann er die AVB/KT durch Änderungskündigung ändern.

Das kann zum Beispiel möglich sein, weil das Krankentagegeld solo abgeschlossen ist. Oder sich der Verzicht auf das ordentliche Kündigungsrecht nur auf ein Krankentagegeld bezieht, das neben einer KKV besteht, wenn der Leistungsbeginn der 43. Tag oder später ist oder der Kündigungsverzicht nur für die Höhe gilt, die beim Vorversicherer nachweislich bestanden hat oder nur bis zu der Höhe, bis zu der die GKV als Krankengeld-Leistung maximal absichert.

Fazit

Die Mitgliedsunternehmen des PKV-Verbands haben sich offensichtlich abgestimmt und sowohl die MB/KT 2009 rückwirkend geändert als auch einheitliche neue Verbalisationen entwickelt und beginnen diese zu übernehmen. Das halte ich für ein kartellrechtswidriges Verhalten und Vorgehen.

Uns liegt auch ein Eingeständnis in Schriftform vor, in dem ein Versicherer exakt so argumentiert: gemeinsame Entscheidung der Mitgliedsunternehmen des PKV-Verbands nach höchstrichterlicher Entscheidung.

Für den Bestand halten wir das für rechts- und vertragswidrig.

Was kann man tun?

Versicherungsvertreter müssen nichts tun, denn sie vertreten ja die Interessen des Versicherers. Wenn sie sich aber kundenorientiert verhalten wollen, dann geraten sie jetzt in ein Spannungsfeld.

Versicherungsmakler, die betroffen sind, weil ihre Bestände angeschrieben werden, müssen meines Erachtens handeln. Sie müssen die Kunden auf die Bedenken hinweisen.

Man kann natürlich auch erst dann streiten, wenn der Versicherer den Leistungsanspruch im Leistungsfall herabsetzt. In der Regel ist das ein schlechter Moment, weil jemand krank und auf das Krankentagegeld angewiesen ist.

Man sollte meines Erachtens jetzt eskalieren und die Änderung zurückweisen. Daraus werden sich Fälle ergeben, die man dann in großer Zahl beim Ombudsmann löst oder gegebenenfalls auch vor Gericht, wenn für den Mandanten Rechtsschutz besteht.

Wir haben dafür fertige Musterschreiben mit vollständiger Argumentation, die man an die Versicherer senden kann:

1. pauschal für den Bestand

2. der Kunde für sich selbst

Die kann man per Mail für 297,50 Euro inklusive Umsatzsteuer, beziehungsweise für 148,75 Euro inklusive Umsatzsteuer (gilt für Portal-Abonnenten) bestellen über ed.iforpvkred@relleum.ht.