Im Jahr 2021 verpasste der Bundesgerichtshof (BGH) der Bankenbranche einen Nasenstüber. Seitdem darf sie nicht mehr Preise erhöhen oder Geschäftsbedingungen ändern, und das einfach nur erwähnen. Nein, sie braucht das ausdrückliche Okay ihrer Kunden – und rennt ihnen allein dafür mitunter eine ganze Weile hinterher.

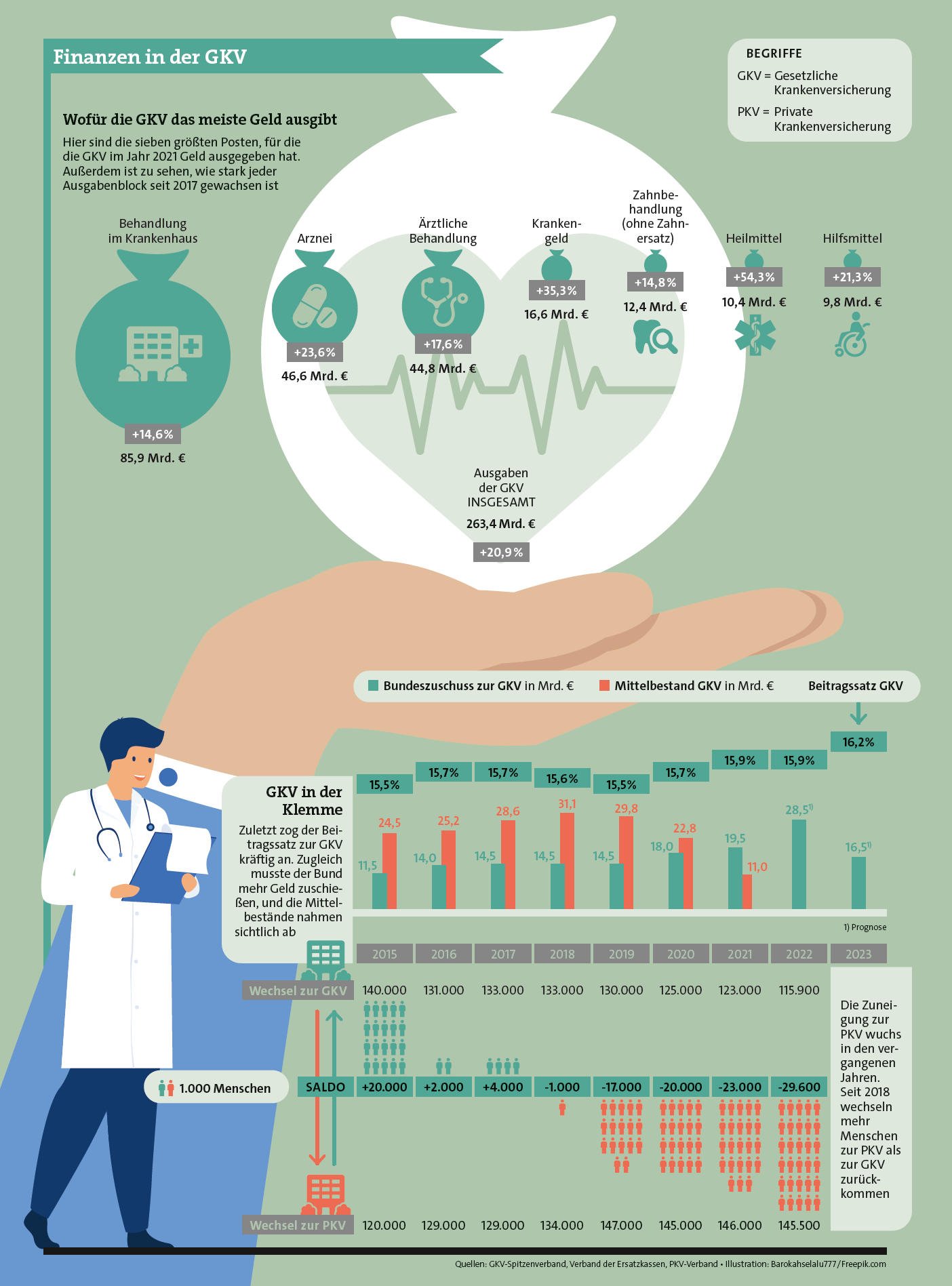

Wie viel besser haben es im Vergleich dazu die Krankenkassen im neuen Jahr. Die erhöhten nämlich den Zusatzbeitragssatz um durchschnittlich 0,3 Prozentpunkte auf 1,6 Prozent. Damit reagieren sie auf ein chronisches Problem: Geldmangel. Für dieses Jahr erwartet die gesetzliche Krankenversicherung (GKV) ein Defizit von satten 17 Milliarden Euro. Um das Loch zu stopfen, will Bundesgesundheitsminister Karl Lauterbach unter anderem 2 Milliarden Euro aus dem Steuertopf extra zuschießen, im Gesundheitssystem 3 Milliarden Euro einsparen und die Pharmaindustrie mit einer Milliarde Euro zur Kasse bitten. Außerdem sollen die Kassen wie erwähnt die Zusatzbeiträge erhöhen und weiter ihre Reserven anzapfen.

Somit erhöhen zwar fast alle von ihnen den Zusatzbeitrag, brauchen ihre Versicherten aber deshalb nicht anzuschreiben. Berlin hat im Rahmen des GKV-Finanzstabilisierungsgesetzes extra in den Paragrafen 175 des Fünften Buches Sozialgesetzbuch den Absatz 4a eingefügt. Demnach reicht es, wenn Kassen „auf andere geeignete Weise“ auf den höheren Zusatzbeitrag und alles, was damit verbunden ist, hinweisen. Auf einen Brief können sie bis Jahresmitte verzichten. Was wohl der BGH dazu sagt, wenn man ihn mal fragt?

Was diese andere Weise sein soll, erklärt der Gesetzgeber übrigens nicht. Der GKV-Spitzenverband hält Internet-Seiten und Mitgliederzeitschriften der Krankenkasse für geeignet. Eine ziemlich steile These, wenn man bedenkt, wie oft oder vielmehr wie selten Normalos sich diese beiden Medien betrachten.

Offiziell sollen die Kassen durch den Brief-Nichtversand einen zweistelligen Millionenbetrag einsparen. Doch ein Nebeneffekt dürfte viel wichtiger sein: Er verzögert, dass Versicherte zu anderen Kassen oder gar in die private Krankenversicherung (PKV) abwandern. Indem Mitglieder erst mit der ersten Gehaltsabrechnung von ihrem gestiegenen Beitrag erfahren, dürfte ihr Sonderkündigungsrecht schon verflossen sein. Viele von ihnen erhalten ihren Gehaltszettel erst kurz vor Monatsende (und schauen dann mitunter nicht mal drauf), und das Sonderkündigungsrecht läuft nur bis zum Ablauf des Monats, für den die Kasse den erhöhten Beitrag zum ersten Mal einkassiert. Danach bleibt nur noch die normale Kündigungsfrist, und die beträgt zwei Monate.

Aussagen aus der Branche legen nahe, dass die Rechnung höchst unterschiedlich aufgeht. „Die Nachfrage nach PKV-Verträgen steigt zwar seit Jahren, hat jetzt durch die steigenden Zusatzbeiträge aber keinen zusätzlichen Schub erhalten“, sagt zum Beispiel der auf PKV spezialisierte Makler Sven Hennig aus Bergen auf Rügen. Er rechne erst zeitversetzt im Frühjahr mit zusätzlich erhöhter Nachfrage.

Seite 2: Das Kündigungsschreiben für den Generationenvertrag

Die Chefin des Berliner Maklers KVoptimal.de, Anja Glorius, stellt hingegen durchaus fest, dass das Kundeninteresse an PKV-Produkten im Januar im Vergleich zum Vorjahr gestiegen ist. Gleichwohl vermutet auch sie einen Bremseffekt durch die unterlassenen Kundenschreiben (zu unserem Podcast-Gespräch mit Anja Glorius geht es übrigens hier).

Beim PKV-Marktführer Debeka scheint es hingegen jetzt schon zu brummen. „Von Oktober bis Dezember 2022 können wir eine Steigerung der Stückzahl von abgeschlossenen PKV-Verträgen ohne Beihilfe von über 10 Prozent feststellen“, sagt Annabritta Biederbick, die im Vorstand für Krankenversicherungen zuständig ist. Und da genau in dieser Zeit auch die Steigerung der GKV-Beiträge bekannt geworden sei, könnte das „zumindest eine unterstützende Wirkung entfacht haben“, so Biederbick.

Das grundsätzliche Problem der GKV deutet indes an, dass die aktuelle Entwicklung nicht nur eine einzelne Episode bleibt. Es ist dasselbe Problem, das auch die Altersversorgung in Deutschland hat: die Demografie. Menschen werden älter und gehen in Rente, und es fehlt jener Nachwuchs, der den Generationenvertrag weiter erfüllen könnte.

Der PKV-Verband zitiert an dieser Stelle gern die Ökonomen Thiess Büttner und Martin Werding, die die Sozialsysteme in die Zukunft weitergerechnet haben. Demnach müsste der Staat schon im Jahr 2030 Steuergeld von 275 Milliarden Euro zuschießen, wenn die gesamten Sozialversicherungsbeiträge bei 40 Prozent bleiben sollen. Bislang betragen sie 40,45 Prozent vom Brutto.

Im Übrigen sind es diese Steuerzuschüsse, die dem PKV-Verband regelmäßig sauer aufstoßen. „Immer höhere Steuerzuschüsse verzerren den Wettbewerb zwischen GKV und PKV. Schließlich zahlen die PKV-Versicherten Steuern, erhalten selber aber keinerlei staatliche Zuschüsse. Langfristig ist das ein unzulässiger Eingriff in das duale Krankenversicherungssystem“, schimpft Verbandssprecher Stefan Reker.

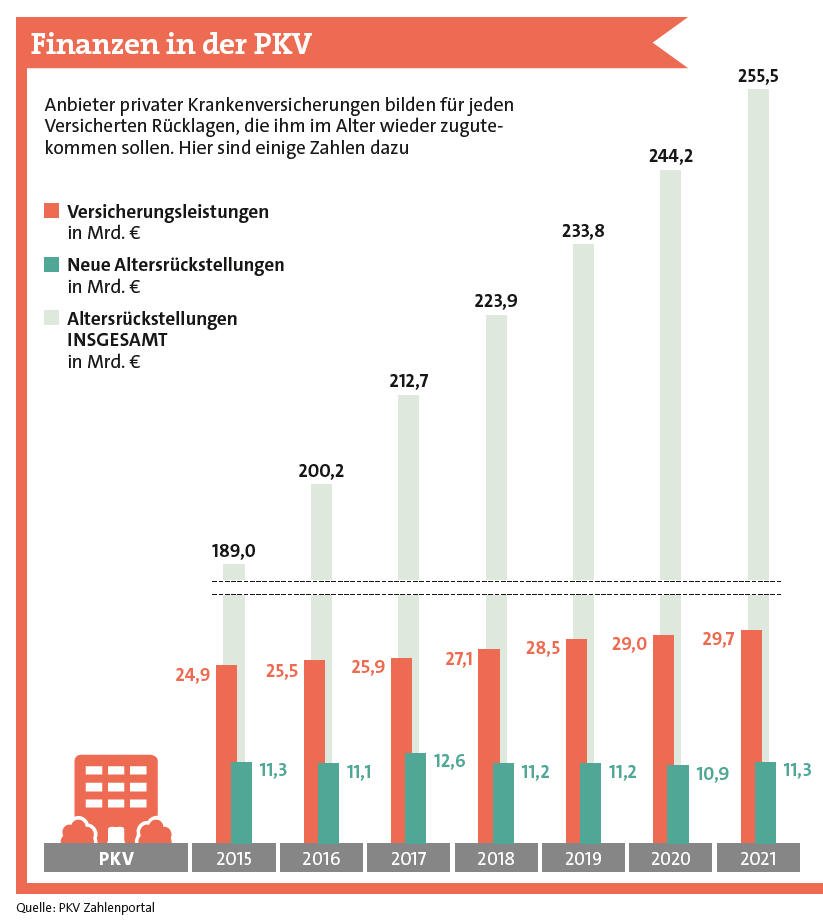

Gern betont die PKV-Branche, dass sie das Demografieproblem für sich gelöst hat. Denn jeder Versicherte bildet in jungen Jahren Altersrückstellungen. Die haben in der Tat beachtliche Höhen erreicht (siehe folgende Grafik). Sie fließen Versicherten später wieder zu, wenn die Gesundheitsausgaben steigen – damit die Beiträge einigermaßen stabil bleiben. „Die PKV-typische Demografie-Vorsorge sorgt dafür, dass jede Generation ihre eigenen Gesundheits- und Pflegekosten selbst abdeckt“, stellt der Verband in einem Beitrag auf seiner Internet-Seite fest. Es ist zugleich das Kündigungsschreiben für den Generationenvertrag.

Doch so gut das alles zunächst klingt, perfekt ist auch die PKV-Beitragswelt nicht. Denn auch dort steigen die Prämien, wenngleich sie dabei nicht ans Einkommen, sondern an die echten Kosten im Gesundheitssystem gekoppelt sind. Um 4,1 Prozent ging es 2022 hinauf, und in diesem Jahr dürften geschätzt weitere 3,7 Prozent hinzukommen.

In der Zeitschrift „Aktuar Aktuell“ haben sich Versicherungsmathematiker der Deutschen Aktuarvereinigung im Jahr 2019 mit dem Phänomen der medizinischen Inflation auseinandergesetzt. Die besteht wie die normale Inflation zwar auch aus Material- und Personalkosten. Allerdings kommt noch ein geschätzter jährlicher Aufschlag von einem Prozent für den medizinisch-technischen Fortschritt hinzu. Außerdem heißt es: „Aber auch Doppelbehandlungen und Fehlanreize bei den Gesundheitsdienstleistern und den Versicherungsnehmern finden sich in den Kostensteigerungen der PKV wieder und sind damit ebenfalls Teil der medizinischen Inflation.“ Weshalb das Fazit lautet: Die medizinische Inflation liegt über der allgemeinen Inflation. Was somit auch für die PKV-Beiträge gilt.

Seite 3: GKV-Beitragssystem „viel schlauer als in der PKV“

Überhaupt, die Sache mit den Beiträgen. „In der Gesetzlichen zahlt man je nach Einkommen im Erwerbsleben mehr und im Rentenalter weniger, das ist viel schlauer als in der PKV“, merkt Anja Glorius an. Denn in der PKV zahlt man als Rentner trotz meist sinkenden Einkommens mindestens genau so viel wie vorher. In Glorius’ Augen ist das ein echtes Problem.

Auflösen könne man das nur durch spezielle Beitragsentlastungsklauseln, die die Rücklagen zu Beginn noch stärker erhöhen, damit der Beitrag im Alter sogar sinken kann. Die Rating-Gesellschaft Morgen & Morgen lässt zwar nicht durchblicken, wie viele PKV-Kunden solche Tarife insgesamt wählen. Doch wenn sie es tun, lassen sie damit den Beitrag im Rentenalter um 45 bis 50 Prozent sinken. „Oft werden damit genau jene 50 Prozent Arbeitgeberanteil entlastet, die in der Rente wegfallen“, schreiben sie in einer Studie.

Damit finden sich Krankenversicherte in einer Zwickmühle wieder. „Die Menschen sorgen sich wegen der Beiträge in der PKV. Sie sehen aber auch, dass die GKV kurz vor dem Kollaps steht“, bringt es Makler Hennig auf den Punkt. Und sie sehen noch etwas anderes: Nämlich dass sie zunehmend als gesetzlich Versicherte in Praxen keine Termine mehr bekommen. Und das ist ein Pfund, mit dem die PKV zu Recht wuchern kann. Und das sie deshalb auch noch stärker herausstellt als die Diskussion um Beiträge: Sie kann weiter Premium-Medizin mit Premium-Vorteilen ohne langwierige Genehmigungsverfahren anbieten. Sie kann nicht einfach Leistungen kürzen, wie es die GKV irgendwann tun muss. Und sie versichert medizinischen Fortschritt immer gleich mit.

So hat es auch Sven Hennig bei seinen Kunden beobachtet: „Wenn sie mal länger auf einen Termin warten müssen, ist das noch okay. Wenn ihnen aber Leistungen gekürzt werden, ist das nicht mehr okay. Der Gedanke, dass es schon irgendwie gehen wird, ist weg.“