Erst vor ein paar Tagen berichteten wir, dass sich Makler und Versicherer im Rahmen der privaten Krankenversicherung (PKV) in Richtung Zusatzversicherungen umorientieren. Passend dazu brachte die Rating-Agentur Franke und Bornberg ihr Rating zur Krankenzusatzversicherung auf neuen Stand.

Bekanntermaßen kommt das Gebiet enorm vielfältig daher. Weshalb es die Analysten in fünf Kategorien aufgeteilt haben:

- Zahnzusatzversicherung

- Stationär

- Sehhilfen

- Naturheilverfahren

- Vorsorge

Für jedes Teil-Rating gelten eigene Leistungskriterien. Die meisten Anbieter decken alle Kategorien ab. Manche Versicherer bieten auch eigenständige Tarife oder Bausteine an.

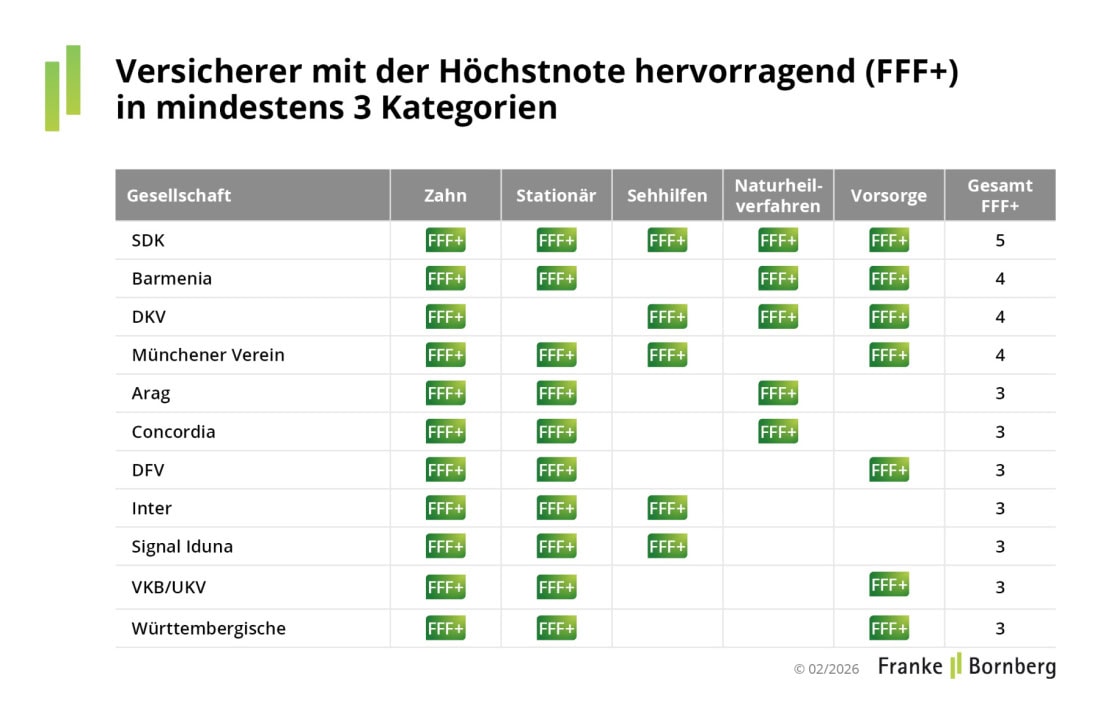

Es gibt einen klaren Sieger: Wie in den Vorjahren erreicht die SDK als einziger Versicherer in allen fünf Produktbereichen mindestens einmal die Bestnote „hervorragend“ (FFF+). Mit jeweils vier Top-Wertungen folgen Barmenia, DKV und Münchener Verein. Insgesamt sieben Versicherer erreichen drei Top-Bewertungen. Hier ist die Übersicht dazu:

Zahnzusatzversicherung

Doch Franke und Bornberg liefert auch Infos dazu, was in den einzelnen Kategorien los ist. So ist das Zahn-Segment das mit Abstand größte. 265 Tarife rangeln mittlerweile dort, 17 Prozent erreichten FFF+. Die große Mehrheit landet im Mittelfeld. Aber 12 Prozent fallen mit F- durch.

Neue Tarife werben oft mit Innovationsgarantien. Ob die einem tatsächlich weiterhelfen, entscheide sich im Kleingedruckten, erklärt Geschäftsführer Michael Franke: „Innovationsgarantie klingt zwar nach Fortschritt. Tatsächlich greift sie aber nur, wenn ein Tarif die versicherten Methoden abschließend aufführt oder durch ein Leistungsverzeichnis beschränkt.“ Ein Verzicht auf solche Einschränkungen sei daher ebenso kundenfreundlich wie eine Innovationsgarantie.

Stationär

Die stationäre KV-Zusatzversicherung bezahlt (zum Teil teure) Wahlleistungen im Krankenhaus. Hier erreicht sie das höchste Rating-Niveau unter den KV-Zusatzsparten: Mehr als jeder fünfte der 126 untersuchten Tarife erhält die Note FFF+, weitere 19 Prozent ein FFF („sehr gut“).

Sehhilfen, Naturheilverfahren und Vorsorge

Hier dröseln die Analysten die Tarife in Unterkategorien auf. Allerdings fällt jeder Tarif durch, wenn eine der drei genannten Disziplinen fehlt. Das heißt im Umkehrschluss: Wenn Kunden auf bestimmte Aspekte gar keinen Wert legen, könnte sogar ein Tarif mit F- in Frage kommen.

Sämtliche Ratings können Sie kostenlos hier abrufen.

Gute Nachrichten meldet Franke und Bornberg immerhin von der Prämienfront. Denn im Gegensatz zur privaten Krankenvollversicherung bleiben die Preise in der Zusatzversicherung stabil. Offenbar steigen die Kosten im Gesundheitswesen auf anderen Gebieten. So erstatteten die Tarife für Arzneimittel in der Regel nur Zuzahlungen. Regelleistungen im Krankenhaus seien ebenfalls nicht versichert und Wahlleistungen an die Gebührenordnung gekoppelt.

Bei Franke und Bornberg rechnet man nun damit, dass die Nachfrage nach Zusatztarifen weiter hoch bleibt. „Dass die PKV durchaus Dynamik entwickeln kann, beweist aktuell vor allem die betriebliche Krankenversicherung. Mehr Bewegung in der PKV-Zusatzversicherung erwarten wir, wenn die lange erwartete Reform der ärztlichen Gebührenordnung verabschiedet ist“, sagt Franke. Zusätzliche Einschnitte in der gesetzlichen Krankenversicherung könnten den Markt ebenfalls beflügeln. Die ruhige Phase sollten Versicherer nutzen, um Prävention auszubauen und Abläufe weiter zu verschlanken.