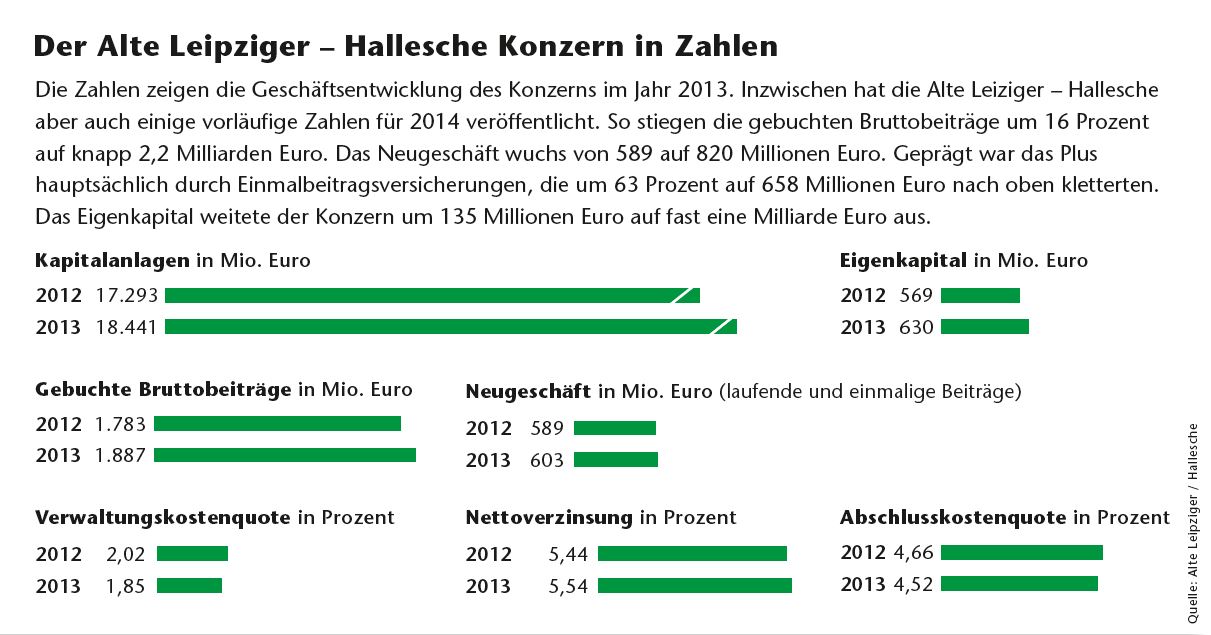

Pfefferminzia: Ihr Konzern hat gerade gute Zahlen vorgelegt. Das Neugeschäft wuchs von 589 auf 820 Millionen Euro. Wo kam das Plus vor allem her?

Frank Kettnaker: In einer Niedrigzinsphase suchen die Menschen sichere Kapitalanlagen. Und da kommen natürlich Lebensversicherungen infrage, auch wenn die Presse jeden Tag schreibt, die Produkte würden sich nicht mehr lohnen. Die Bevölkerung hat uns eine andere Antwort gegeben. Unser Plus kommt dabei aus dem laufenden und besonders aus dem Einmalbeitragsgeschäft. Wir haben uns stark in der betrieblichen Altersversorgung entwickelt. Wenn der Kapitalmarktzins sinkt und die Pensionszusagen gleich bleiben, müssen Arbeitgeber aufstocken. Und davon profitieren wir.

Natürlich hat auch der zu Jahresbeginn erneut gesunkene Garantiezins geholfen. Das Jahresendgeschäft war sehr stark. Ein weiterer Faktor war das Wiederanlagegeschäft. Hier haben wir eine Quote von 24 Prozent geschafft. Das heißt, wir haben bei jeder vierten auslaufenden Lebensversicherung das Geld im Haus behalten können.

Das ist ordentlich. Die Wiederanlage auslaufender Lebensversicherungsverträge ist ein Riesenproblem der Branche. Was machen Sie besser als Ihre Wettbewerber?

Kettnaker: 90 Prozent unserer Einnahmen kommen aus dem Maklermarkt. Und der Versicherungsmakler hat traditionell verschiedene Schwerpunkte. Wiederanlage ist eher ein investmentnahes Thema und ein Geschäftsfeld, in dem nur wenige Makler professionell verankert sind. Ein Thema also, an das sich der Makler fachlich nicht so richtig herantraut, weil das seine Kompetenz beim Kunden schwächen könnte. Das will er umgehen. Erstens, indem er das Thema gar nicht anspricht. Oder zweitens, indem er eine Dienstleistung nutzt, die ihm der Versicherer anbietet. Und Letzteres machen wir.

Wir haben Spezialisten, die sich im Auftrag des Maklers ausschließlich um die Wiederanlage kümmern. Der Kunde bekommt anderthalb Jahre, bevor seine Lebensversicherung abläuft, das erste Schreiben von uns: Lieber Kunde, an diesem Datum endet deine Lebensversicherung. Ein Jahr vorher kommt erneut ein Erinnerungsschreiben. Ein dreiviertel Jahr vor Ablauf erhält der Kunde einen Brief mit einem konkreten Angebot, wie er sein Geld anlegen und aufteilen kann.

Welche Vorschläge machen Sie da?

Kettnaker: Wir schlagen Investment-, Bauspar- und Lebensversicherungsprodukte vor. Wir haben auch ein Beitragsdepot, das wir derzeit mit 1,25 Prozent verzinsen. Das ist ein Konto ohne feste Laufzeit, auf dem der Kunde sein Geld parken kann. Wenn wir das Guthaben nämlich an eine Bank überweisen, melden sich 48 Stunden später die ersten Bankberater beim Kunden. Wir halten das Geld also von den Banken fern, der Kunde hat erst mal Ruhe und bekommt von unseren Spezialisten – immer im Auftrag des Maklers – Angebote für die Wiederanlage. Dieses Geschäft ist sehr wichtig.

Überlegen Sie mal: Wir wachsen überdurchschnittlich gut. Und wir arbeiten etwa bis Anfang März, nur um wegfallende Monatsbeiträge auszugleichen. Auslaufende Verträge bedeuten ja nicht nur abfließendes Kapital, sondern auch Monatsbeiträge, die entfallen. Das muss man erst kompensieren, dann beginnt das Wachstum. Ein Versicherer, der nicht überproportional wächst, ist damit bis Mai beschäftigt.

Kein Wachstum, sondern ordentliche Einbußen gibt es derzeit bei den Provisionen und Courtagen im Markt. Was bieten Sie Ihren Vertriebspartnern für Modelle an?

Kettnaker: Im Lauf des Jahres 2015 werden wir die Abschlussprovision senken. Dafür werden die laufenden Provisionen steigen, aber verteilt auf die ganze Laufzeit des Vertrags, und es werden sich verschiedene Haftungszeiten daraus ergeben. Heute sind fünf Jahre Haftung die Regel, das wird – je nach Modell – auf bis zu zehn Jahre steigen. Wir haben uns entschlossen, unseren Vertriebspartnern nicht nur eine Variante anzubieten, sondern mehrere, um ihnen den Übergang auf die laufende Provision zu erleichtern.

Für etablierte Makler ist die Senkung der Abschlussprovision kein großes Problem, da sie meist starke Bestände haben. Das Hauptproblem haben Jungmakler. Ich sitze in der Jury des Jungmakler-Awards und lerne die Kandidaten kennen. Das sind tolle junge Menschen, die Mut haben, die vor Ideen strotzen. Aber sie haben als Berufsanfänger einfach einen höheren Liquiditätsbedarf. Sie müssen sich erst einen Bestand aufbauen. Und sie brauchen eine andere Lösung als der Makler, der schon 30 Jahre im Markt ist.

Wie sehen die Varianten konkret aus?

Kettnaker: Es sind mehrere Varianten im Gespräch. Mehr kann ich dazu im Moment nicht sagen. Grundsätzlich finde ich es aber schade, dass die Provision gerade das allumfassende Diskussionsthema für viele Makler ist. Wenn Sie mal mit Maklern sprechen und fragen: Wie setzt sich denn dein Leben-Bestand zusammen, wie viele Lebensversicherungen hast du im Bestand, wie viele Berufsunfähigkeitspolicen und so weiter? Dann wissen das viele Makler gar nicht. Schauen sie nach, merken sie, dass vielleicht nur 20 Prozent der Tarife von der Provisionskürzung betroffen sind.

Wenn man dann davon ausgeht, dass um 10 oder 20 Prozent gekürzt wird, betrifft das also nur 20 Prozent des Gesamtbestands. Das ist meines Erachtens durch eine Anpassung der Geschäftsmodelle kompensierbar. Es ist also gar nicht so dramatisch. Die Versicherungen haben ihre Verwaltungskosten in den vergangenen Jahren mehr als halbiert. Der Kunde hat seinen Teil beigetragen, indem er weniger für sein Geld bekommt. Und nun ist eben der Dritte im Bunde dran.

Erwarten Sie für dieses Jahr einen stärkeren Verkauf von biometrischen Produkten einfach deshalb, weil diese Produkte nicht von den Kürzungen bei Provision und Courtage betroffen sind?

Kettnaker: Ja, ich denke, die biometrischen Produkte werden auch deshalb die Produkte mit Zukunft sein. Wir haben das Glück, dass die Alte Leipziger seit 50 Jahren fest in diesem Markt etabliert ist. Einige Lebens- und Rentenversicherer entdecken den Markt jetzt erst und wollen ihr Engagement hier verstärken. Das geht aber nicht so einfach. Sie müssen Biometrie managen können.

Wir leisten uns zum Beispiel Unternehmensärzte, die die BU-Fälle prüfen. Wir haben über 500.000 BU-Versicherte in unserem Bestand. Wir kennen Indikationen, wir können mit Krankheitsbildern umgehen. In dieses Geschäftsfeld vorzudringen, ohne das nötige Know-how zu haben, ist ein hohes Risiko. Auch für den Makler. Denn es gibt nichts Schlimmeres für einen Makler als einen Leistungsfall, der so richtig in die Hose geht. Denn das fällt ja auf ihn zurück.

Planen Sie in diesem Jahr neue Produkte in der Lebens- oder Krankenversicherung?

Kettnaker: Ja. Nachdem wir im vergangenen Jahr die Pflegezusatzversicherung Olgaflex auf den Markt gebracht haben, folgt 2015 eine Pflegerentenversicherung. Zusätzlich arbeiten wir in der Lebensversicherung an einem Produkt der Bauart „Neue Garantien“, das sichere Elemente enthält, aber dem Kunden trotzdem erlaubt, am Kapitalmarkt zu partizipieren.

Das tut anscheinend auch not. Sie haben bei Ihren konventionellen Lebensversicherungen die laufende Verzinsung für 2015 auf 3,05 Prozent gesenkt. Wann ist eine Grenze erreicht, bei der Sie sagen: Jetzt lohnt es sich nicht mehr?

Kettnaker: Meine Antwort wird Sie sicher überraschen. Die magische Grenze liegt bei 8 Prozent.

Bei 8 Prozent? Nicht bei 2,0 oder 1,5 Prozent?

Kettnaker: Wenn wir 8 Prozent Zinsen haben, wird es schwierig mit der Lebensversicherung.

Ach so?

Kettnaker: Wer braucht ein konventionelles Lebensversicherungsprodukt bei 8 Prozent Kapitalmarktzinsen? Dann wird diese Lebensversicherung vielleicht 3,5 oder 4,0 Prozent Rendite bringen.

Wenn Sie es aus dem Blickwinkel sehen, stimmt das natürlich.

Kettnaker: Nehmen wir an, die laufende Verzinsung einer Lebensversicherung sinkt auf 1,5 Prozent. Welche Anlagealternative hat der Kunde dann? Wenn wir bei 1,5 Prozent sind, bringen Ihnen 10-jährige Bundesanleihen einen Minuszins, 15-jährige und wahrscheinlich sogar 20-jährige auch. Welche Assetklasse bleibt Ihnen dann, die sicher ist? Gleichzeitig wird es nach wie vor brutale Wahrheit sein, dass Ihr Geld nicht bis zu Ihrem Lebensende ausreichen wird. Selbst Bundeskanzlerin Angela Merkel hat in einer Tagesschau im Dezember um 20.07 Uhr – ich habe extra auf die Uhr geschaut – gesagt, dass das Drei-Säulen-Modell wichtig ist, um Altersarmut in Deutschland zu vermeiden.

Ich wünschte, ich hätte mir das aufgenommen,dann könnte ich es mir jedes Mal vorspielen, wenn es wieder einmal Kritik an der Lebensversicherung gibt. Es gibt keine Untergrenze, in der wir nicht attraktiv bleiben. Ich bin da also zuversichtlich, was die Zukunftsfähigkeit unserer Branche angeht.

Frank Kettnaker leitet seit 2007 den Maklervertrieb im Alte Leipziger – Hallesche Konzern. Seit November 2007 ist er auch in den Vorständen der Alten Leipziger Lebensversicherung und Halleschen Krankenversicherung vertreten. Zuvor war der 49-Jährige lange Jahre bei der DBV Winterthur tätig. Er stieg dort 1991 als Vertriebsleiter ein und verließ den Versicherer 2005 als Leiter des Maklervertriebs Deutschland. Kettnakers Karriere begann nach der Ausbildung zum