Pfefferminzia: Der Gesetzgeber hat mit dem BRSG die reine Beitragszusage eingeführt. Sie sieht keinerlei Garantiezusagen vor, dafür kann die Kapitalanlage freier und langfristig ertragreicher erfolgen. Bislang ist aber noch kein Tarifvertrag über die reine Beitragszusage zustande gekommen. Wann wird sich das ändern?

Fabian von Löbbecke: Hinter den Kulissen wird derzeit sehr viel über das Sozialpartnermodell diskutiert – und die beteiligten Partner, sowohl Arbeitgeber als auch Gewerkschaften, sind mit Lust bei der Sache. Natürlich stehen auch die Produktanbieter Gewehr bei Fuß und wollen sich in dem neuen Markt etablieren – das gilt vor allem für „Die Deutsche Betriebsrente“, die Kooperation für das Sozialpartnermodell von Talanx und Zurich.

Wir führen intensive Gespräche mit den künftigen Partnern, erklären ihnen die Vorteile dieses neuen Modells und wie es funktioniert. Unser Credo lautet dabei: Die reine Beitragszusage führt zu deutlich mehr Rente. Es lohnt sich, in das neue Modell einzutreten. Dies plausibel darzustellen, gelingt uns in den persönlichen Gesprächen, man muss aber zugleich sagen, dass die Hürde für die Tarifpartner noch ziemlich hoch ist. Daher haben wir auch Verständnis, dass sich alle Beteiligten die nötige Zeit nehmen, um in Ruhe zu sondieren. Es geht schließlich um die Herausforderung, den Mitgliedern näherzubringen, dass der Wegfall der Garantie das Vorsorgeziel unterstützt, im Alter eine auskömmliche Rente zu erhalten.

Nehmen Sie uns doch mal mit an den Verhandlungstisch: Wie kann man sich diese Gespräche vorstellen?

Wir führen derzeit separate Gespräche mit beiden Seiten – Arbeitgebern und Arbeitnehmern. Darin geht es vor allem darum, die Produktpalette darzustellen und zu erklären. Es gibt auch Arbeitgeber, die zunächst einfach nur das Prinzip und die Funktionsweise der Produkte erläutert bekommen möchten – um im Idealfall im Anschluss an ihre Interessenvertreter heranzutreten und zu sagen: Solch ein Modell hätte ich gerne in meinem Haustarifvertrag – denn es muss ja nicht immer ein Flächentarifvertrag sein.

Welche Seite zeigt sich in den Gesprächen tendenziell offener für ein Sozialpartnermodell?

Unsere Gespräche konzentrieren sich im Moment eher auf die Arbeitgeber. Da nehme ich eine sehr positive Resonanz war. Und erfreulicherweise geht das querbeet durch alle Branchen. Denn wir als „Die Deutsche Betriebsrente“ haben unsere Hausaufgaben gemacht. Wir sind angebotsfähig. Wir sind startklar. Ich bin fest überzeugt: Das Sozialpartnermodell wird leben. Voraussichtlich im kommenden Jahr werden wir die ersten zarten Erfolge sehen und 2020 wird es dann großflächig ausgerollt werden (Fortsetzung unten).

Werden die „zarten Erfolge“ in Form eines Pilotprojektes sprießen?

Das ist der Blick in die Glaskugel. Wer sich als erster rührt und welche Branche das sein wird, kann man zum jetzigen Zeitpunkt noch nicht sagen. Ich bin aber zuversichtlich, dass es bald den Durchbruch geben wird.

Sind sie beim Thema Sozialpartnermodell weiter als ihre Rivalen?

Zunächst haben wir natürlich das gemeinsame Interesse, dass sich das Sozialpartnermodell etabliert. Aber am Ende stehen wir im Wettbewerb untereinander. Wir müssen daher klar darauf hinweisen, was uns von den übrigen Lösungen unterscheidet. Einer der großen Unterschiede, auf die ich immer wieder Wert lege: Wir haben nicht einfach ein klassisches Direktversicherungsprodukt, das die Unternehmen seit 30 Jahren kennen, für das Sozialpartnermodell umfunktioniert. Wir haben vielmehr moderne Pensionsfondslösungen erarbeitet, die speziell auf die Anforderungen des Sozialpartnermodells abgestimmt sind. Das Leitmotiv: digital von A bis Z. Die gesamte Strecke ist hier von uns neu gepflastert worden und beruht eben nicht auf der altbekannten Infrastruktur. Diese Art der Prozessoptimierung unterscheidet uns am Ende von den Mitbewerbern am Markt.

Hier geht es zur Fortsetzung des Interviews

Aktuelle Umfrage zum Sozialpartnermodell: Am Garantieverbot scheiden sich die Geister

Das Sozialpartnermodell kommt bei der Mehrheit der Arbeitgeber gut an: 73 Prozent bewerten die neue Form der betrieblichen Altersversorgung (bAV), die mit dem Betriebsrentenstärkungsgesetz entstanden ist, positiv. Das ergab eine Umfrage des Versicherungskonzerns Talanx unter 107 Teilnehmern des „Deutschen Arbeitgebertags“ im November 2018 in Berlin.

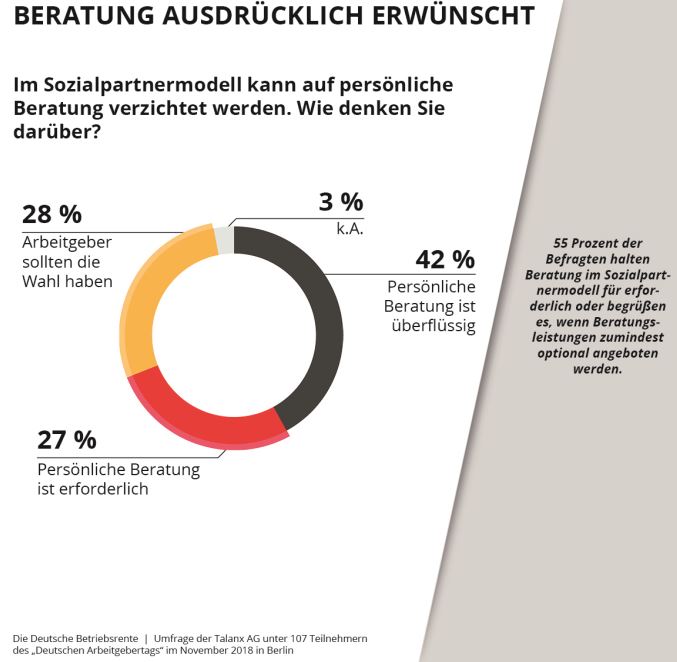

Persönliche Beratung ist im Sozialpartnermodell zwar grundsätzlich nicht vorgesehen. Aber: 55 Prozent der Befragten finden Beratung erforderlich oder meinen, Arbeitgeber sollten „die Wahl haben, ob sie für ihre Mitarbeiter Beratung in Anspruch nehmen möchten“, berichten die Umfragemacher.

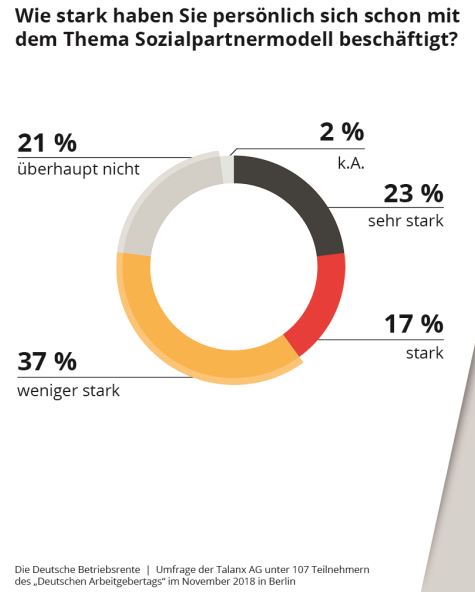

Der Informationsbedarf auf Arbeitgeberseite sei enorm, heißt es weiter. Knapp 60 Prozent der von Talanx Befragten gab an, sich bisher „weniger stark“ oder „überhaupt nicht“ mit dem Sozialpartnermodell beschäftigt zu haben.

Und trotz der positiven Gesamtbewertung stoßen Details der neuen Betriebsrente auf Skepsis. Ein Beispiel: Dass der Gesetzgeber beim Sozialpartnermodell keine Garantien vorgesehen hat, begrüßt aus Arbeitgebersicht knapp die Hälfte der Befragten, aus Arbeitnehmersicht aber nur jeder Fünfte, obwohl dies „die Chance auf höhere Renten bietet.“

Welche Herausforderungen müssen sie dafür noch lösen?

Es werden jetzt natürlich ganz neue Fragen nach oben gespült. Eine davon ist: Wie kann ein Begünstigter jederzeit online Einblick in seine Versorgung bekommen? Ebenso relevant für den Kunden sind die Sicherungsmechanismen im Produkt: Wie kann man verhindern, dass Schwankungen am Kapitalmarkt sofort eins zu eins auf die Rendite des Kunden durchschlagen? Dafür braucht es kollektive Kapitalanlagen, intelligente Pufferlogiken und auch bestimmte Regeln, wie die Zuteilungen von Renditen funktionieren. Ich glaube, das haben wir sehr pfiffig gelöst. Zumal wir den Unternehmen zeigen, dass solche Lösungen langfristig funktionieren. Die Basis all dessen ist selbstverständlich ein langfristig wachsender Kapitalmarkt, aber das gilt ja letztlich für alle Vorsorgemodelle. Und unsere Aufgabe ist es nun, dafür zu sorgen, dass die entsprechenden Renditen – und wie gesagt, sie liegen höher bei Garantieprodukten – aus dem Kapitalmarkt auch beim Kunden ankommen.

Welche Rolle spielen ihre Partner, wie xbAV und DPG – Deutsche Pensions Group, in diesem Ensemble?

Die Musik im Sozialpartnermodell wird auch in der Verwaltung und im Frontend spielen. Letzteres ist ganz klar das Terrain unseres Kooperationspartners xbAV. Generell sind drei Anforderungen wichtig. Erstens: Der begünstigte Arbeitnehmer kann in einem Portal seine Versorgung einsehen. Zweitens: Auch die Arbeitgeber benötigen eine Plattform, über die sie Geschäftsvorfälle anstoßen können, Daten über Verbreitungsgrade erhalten oder Dokumente mit dem Versicherer austauschen können. Drittens: Die Sozialpartner müssen ihre Kontrollfunktion wahrnehmen können. Und diese drei Portale – Arbeitnehmer, Arbeitgeber, Sozialpartner – die haben wir zusammen mit xbAV entwickelt und gebaut. Diese drei Systeme müssen dann mit der Verwaltungsplattform der Risikoträger kommunizieren, wo die technischen und mathematischen Werte hinterlegt sind. Letztere Plattform stellt unser Kooperationspartner DPG bereit. Die erforderlichen automatisierten Schnittstellen zu bauen, war eindeutig die größte Herausforderung – und wir sind sehr stolz darauf, dass uns das gelungen ist.

Wie gehen Sie mit der Sorge der Sparer um, dass es an der Börse mal so richtig scheppert? Kann der Endkunde dies in seinem Arbeitnehmer-Portal direkt nachvollziehen?

Unsere Benchmark ist: Der Kunden bekommt im Sozialpartnermodell am „langen Ende“ mehr Rente als bei einer klassischen bAV. Jede Rentenminderung während der Laufzeit kann den Kunden beunruhigen. Dieses Modell wird aber Schwankungen haben, die wir natürlich so klein wie möglich halten. Das Schöne ist, dass eine mögliche Kurskorrektur an den Aktienmärkten durch unsere Glättungsmechanismen nicht zwingend auf den Kunden durchschlagen muss. Dennoch gilt: Alle Wertentwicklungen, ob nach oben oder unten, kann der Kunde im Portal nachvollziehen. Auch das gehört zur Transparenz.

Wo knirscht es denn noch im neuen System?

Technisch knirscht es nirgends mehr. Aber natürlich wird noch die ein oder andere Schraube nachzuziehen sein. Spannend wird nochmal die Frage werden, welche Art von persönlicher Beratung in den einzelnen Firmen gewünscht wird. Sprich: Reicht es den Arbeitgebern aus, dass sie sich eigenständig im Portal informieren oder sollen Berater die Tarife persönlich erläutern und vorrechnen? Oder ist eine Mischung aus persönlicher und digitaler Beratung gewünscht?

Welche Vermutung haben Sie?

Ich habe die Erwartung, auch aus der Historie heraus betrachtet, dass sich die bAV nicht automatisch in den Unternehmen verbreiten wird – es sei denn, es gibt eine Opting-out-Lösung im Tarifvertrag. Vermutlich wird also die persönliche Beratung von den Betrieben eingefordert werden (siehe hierzu auch Grafik unten).

Hier geht es zur Fortsetzung des Interviews

Und wer soll diesen Job machen?

Unsere Vertriebspartner können die Beratung leisten. Wir prüfen derzeit intern, wem wir diese verantwortungsvolle Aufgabe anvertrauen. Anschließend werden wir ausgewählte Berater für die Arbeit mit dem neuen Produkt qualifizieren und zertifizieren.

Ist es denkbar, dass wir noch einen Wachwechsel zwischen alter und neuer bAV-Welt erleben werden?

Eine Ablösung der alten bAV-Welt kann ich mir persönlich nicht vorstellen. Wir werden schlichtweg nicht alle Branchen und Arbeitgeber überzeugen können, in die neue Welt einzutreten. Und die bisherige bAV hat ja auch ihre Berechtigung! Ich denke, es wird auf eine attraktive Mischung aus Garantie- und Nichtgarantie-Lösungen hinauslaufen. Schwarz-Weiß-Denken ist hier nicht angebracht.

Das BRSG hat auch das Riestern im Rahmen der bAV gestärkt. Was erwarten Sie sich in diesem Bereich?

Es ist ja zu einer leidigen Frage geworden, ob die Riester-Rente eine sinnvolle Form des Vorsorgens ist. Aber für viele, beispielsweise für Berufsstarter, für Eltern und auch für Top-Verdiener, ist Riester eine tolle Sache – erst recht in der bAV. Da die Riester-Rente aus dem Nettoeinkommen gezahlt wird, also schon verbeitragt ist, hat der Gesetzgeber die Leistungen mit dem BRSG kranken- und pflegeversicherungsfrei gestellt. Damit ist die Doppelverbeitragung endlich abgeschafft. Deswegen kommen jetzt viele Menschen auf die Idee, ihre Riesterförderung im Rahmen eines bAV-Vertrags in Anspruch zu nehmen. Darauf haben Arbeitnehmer gegenüber ihrem Chef im Übrigen einen Rechtsanspruch. Kurzum: Riestern in der bAV ist genial.

Können Sie das mit einem Beispiel verdeutlichen?

Gern: Jemand bespart einen bAV-Vertrag mit 100 Euro. Dann ist ein Kind unterwegs und die betreffende Person geht in Elternzeit. Das ist ein Riesenthema in der bAV, weil ja das Gehalt wegfällt und somit die Finanzierung der bAV-Beiträge in Frage gestellt ist. Bisher wurde dann der Vertrag oft beitragsfrei gestellt. Künftig ist das anders, weil man den Vertrag einfach auf Riesterförderung umstellen kann. Für nur wenige Euro Aufwand fließt dann die volle Förderung in den Vertrag. Nach der Elternzeit kann dann wieder auf die Entgeltumwandlung umgestellt werden. Wir haben somit ein Produkt geschaffen, das die verschiedenen Lebenszyklen des Menschen berücksichtigt. Ein anderes Beispiel: Ein Berufsstarter kann sich bei der Riester-Variante die volle Förderung, inklusive Berufseinsteiger-Zulage, schon für 5 Euro Eigenbeitrag sichern. Und wenn der Einsteiger in eigenen Jahren gut verdient, stellt er einfach um auf eine klassische bAV mit Entgeltumwandlung. Das alles in einem statt in zwei Verträgen zu machen, ist für mich die Zukunft – und hat das Zeug zum Massengeschäft.

Experten und aktuelle Studien verlautbaren, dass sich nur die wenigsten Unternehmen darauf vorbereitet hätten, dass sie für neu abgeschlossene Entgeltumwandlungsvereinbarungen schon ab 1. Januar 2019 einen verpflichtenden Arbeitgeberzuschuss leisten müssen, sofern die Versorgungszusagen über Pensionskasse, Pensionsfonds oder Direktversicherung durchgeführt werden. Ist das auch ihr Eindruck?

Ich kann das so nicht bestätigen – zumindest, wenn ich mir unsere Kunden anschaue. Wir haben unsere Partner frühzeitig über die geplanten Änderungen informiert und wie sie sich gesetzeskonform umsetzen lassen. Die Thematik ist auch nicht so komplex, dass die meisten Unternehmen damit überfordert wären. Bei Zweifelsfragen, die es durchaus gibt, unterstützen wir gerne.

Schauen wir mal auf die Bestandsverträge: Wenn ab 2022 Arbeitgeber auch zu bestehenden Verträgen ihren vorgeschriebenen Zuschuss zahlen müssen, könnte das oft schwerer sein als gedacht. Denn eine Aufstockung in den bestehenden Verträgen ist nicht immer möglich, wie eine Umfrage des DIA unter Versicherern ergeben hat. Wie schätzen Sie das Thema ein?

Richtig, Zuzahlungen sind nicht immer möglich und aus Arbeitnehmersicht auch nicht immer sinnvoll. Bei manchen Anbietern gibt es technische oder tarifliche Hürden. Einige sind auch nicht bereit, Erhöhungen in Verträgen mit historisch hohem Rechnungszins zuzulassen. Eine Ausweichlösung kann darin bestehen, im Gegenzug zum 15-prozentigen Arbeitgeberzuschuss den Eigenbeitrag zu reduzieren. Bei HDI lassen wir Erhöhungen in den bestehenden Tarifen grundsätzlich zu.

Stimmen aus der Koalition fordern, dass die bisherige KV-Beitragszahlung auf die bAV noch in dieser Legislaturperiode fallen soll. Wie optimistisch sind Sie, dass das gelingt?

Meine Wahrnehmung ist, dass alle Parteien einen politischen Konsens gefunden haben, dass man die Abgabenlast auf Betriebsrenten mindern muss – das ist gar nicht so sehr die Frage des „Ob“ als des „Wie“. Dazu gibt es drei Vorschläge: Eine Rückkehr zur alten Lösung, sprich die hälftige Verbeitragung in der Leistungsphase. Andere fordern, der Begünstigte soll auf seine Rente gar keine Beiträge mehr zahlen – was sicherlich die radikalste und wohl auch unwahrscheinlichste Lösung wäre. Letzteres Vorgehen wäre meiner Meinung nach aber auch nicht sachgerecht.

Was wäre für Sie eine sachgerechte Lösung?

Sachgerecht wäre aus meiner Sicht, wenn man als Mitarbeiter in der Leistungsphase die Sozialabgaben zahlt, die man in der Beitragsphase eingespart hat. Das wäre die alte Regelung. Sie würde die Krankenkassen gut zwei Milliarden Euro kosten. Aber es gibt ja auch noch einen dritten Vorschlag, den ich eigentlich am charmantesten finde – und der wäre auch der günstigste: die bisherige Freigrenze aus Paragraf 226 Absatz 2 SGB V durch einen Freibetrag zu ersetzen. Bisher sind Betriebsrenten unter rund 150 Euro beitragsfrei, darüber aber voll beitragspflichtig. Bei einem Freibetrag wären die ersten 150 Euro immer beitragsfrei. Nur auf den übersteigenden Betrag wären Beiträge zur Kranken- und Pflegeversicherung zu zahlen. Das wäre die galanteste Lösung. So oder so: Die Politik wird sich 2019 auf alle Fälle bewegen müssen.

Stichwort 2019: Worauf müssen sich bAV-affine Makler im nächsten Jahr einstellen?

Ich glaube, dass Makler extrem sensibel sein müssen, was das Thema Beratungshaftung betrifft – gerade im Hinblick auf die richtige Art der Förderung. Es ist angesichts jüngster Urteile nicht abwegig anzunehmen, dass eine Beratungshaftung ausgelöst wird, wenn der Kunde nicht über die optimale Förderung informiert wird. Bei HDI ist es uns möglich, hier gute Unterstützung zu leisten, weil Makler bei uns die Entgeltumwandlung und die Riester-Förderung im Rahmen der bAV ganz unkompliziert in einem einzigen Vertrag umsetzen können.