Den traurigen Höhepunkt in einer einseitigen Diskussion markiert ein Beitrag des Verbraucherschutzmagazins „50k“. Der Titel „Wie viel Vermögen man durch Provision verliert“ deutet die Botschaft schon an. Sie lautet: Spart euch die Berater, die kosten nur Geld. Vermögensaufbau muss vor allem billig sein. Als leuchtendes Beispiel nennt Moderatorin Naïma Kunze den ETF-Sparplan. Kostenlos ist er, natürlich. Schon klar. Kein Wort über ETF-Gebühren, kein Wort über Steuern.

Das ist genau so einseitig wie die Beiträge mancher Versicherungsvermittler im Netz. Sie loben die Fondspolice über den grünen Klee, vor allem deren Steuervorteile. Und sie dräuen, dass man mit dem ETF-Sparplan direkt vor die Wand läuft. Auch das ist natürlich übertrieben.

Fakt ist, dass Verbraucherschutz, Investmentbranche und Altersvorsorgereform den börsennotierten Indexfonds ins Rampenlicht gezogen haben. Besser bekannt ist er unter dem Kürzel ETF für „Exchange Traded Fund“. Gemeint sind Indexfonds. Auch in Bezug auf das 2027 startende Altersvorsorgedepot spricht man hauptsächlich über ETFs. Die Zukunft der Vorsorge besteht offenbar aus drei Buchstaben.

Und diese drei Buchstaben lassen sich inzwischen problemlos in Rentenversicherungen packen. Der Vorteil: Das drückt die Gesamtkosten. Schlagen aktiv gemanagte Aktienfonds in Fondspolicen mit Gesamtkostenquoten (TER) von mehr als 2 Prozent zu Buche, sind es bei ETFs inzwischen 0,1 Prozent oder noch weniger. Pro Jahr.

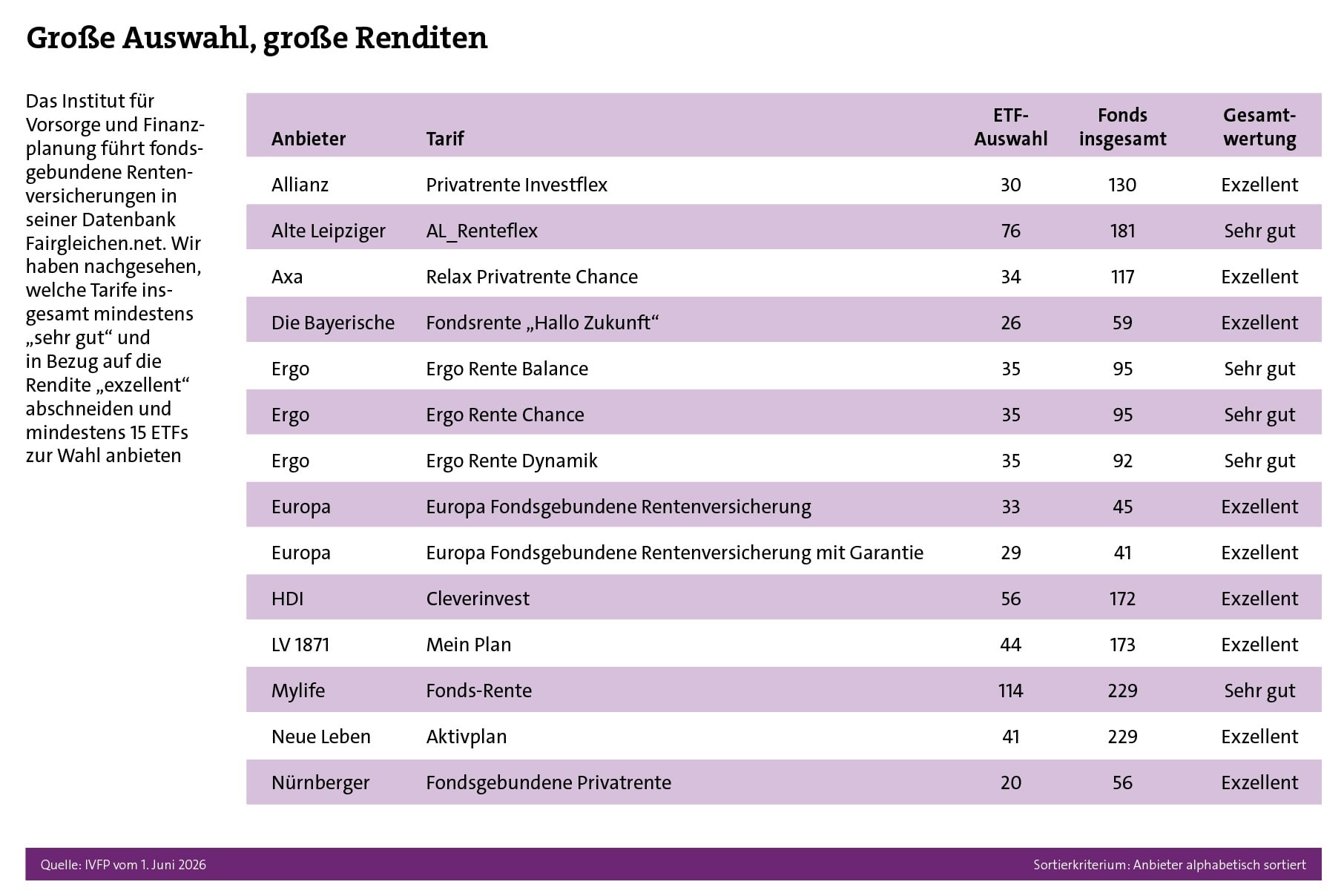

Das Angebot an ETF-Policen kann sich jedenfalls sehen lassen. „Inzwischen haben beinahe alle fondsgebundenen Policen auch ETFs zur Auswahl“, berichtet Michael Staffe, der als Aktuar im Institut für Vorsorge und Finanzplanung (IVFP) arbeitet. Dieses Institut betreibt eine gut gefütterte Datenbank, die die These bestätigt. Von 88 dort enthaltenen Rentenversicherungstarifen lassen sich 76 mit ETFs befüllen. Damit geht es in diesen Tarifen im Grunde nur noch darum, die Kosten für die Versicherungsmäntel im Blick zu behalten.

Einen Eindruck davon vermittelt Aktuar Staffe, der das für 37 Jahre Laufzeit und 0,2 Prozent ETF-Kosten pro Jahr durchgerechnet hat. „Im Durchschnitt betragen die Effektivkosten etwa 1,2 Prozent im Jahr“, berichtet er. „Die Spanne ist aber sehr groß und reicht von 0,5 bis 2,5 Prozent.“

Weiter geht es mit der Auswahl. Mindestens zehn Fonds sollten am Start sein, empfiehlt Staffe, mit 15 sei man schon gut unterwegs. Alle wichtigen Märkte sollten abgedeckt sein. Stichprobe: In unserer Tabelle bietet der Tarif der Nürnberger Versicherung mit 20 die geringste Zahl an ETFs an. Doch sogar die reichen völlig aus, denn Asien, Schwellenländer, Europa, USA und die Welt sind allesamt anwählbar, meist zusätzlich auch in nachhaltigen Varianten.

Gleichwohl bleiben ETF-Policen immer teurer als reine ETF-Depots. Schließlich gibt es den Versicherungsüberbau nicht für lau. Welche Vorteile bringen sie also? Erfreulicherweise nähern sich zahlreiche Beiträge dem Problem deutlich differenzierter, als es 50k tat. Drei davon finden Sie in dem Kasten unten. Sie kommen zu dem Schluss: Es gibt nicht das beste Sparmodell. Alles hängt von Umständen und Bedürfnissen der Kunden ab. Oft ergeben beide miteinander kombiniert eine gute Mischung.

Die ETF-Police läuft separat vom anderen Vermögen als eigener Vertrag. Damit verführt sie nicht so stark dazu, das Geld anzuzapfen wie etwa ein flexibles Depot. „Der Vertrag schützt dich vor dir selbst“, drückt es Makler und Finfluencer Bastian Kunkel in einem Beitrag sehr treffend aus. Außerdem sichert die Police vor Rentenantritt per Ablaufmanagement (sofern enthalten) das Aktienvermögen schrittweise ab und beseitigt so das Risiko, gleich zur Rente in einen Aktiencrash zu laufen. Und am Ende zahlt nur sie eine lebenslange Rente und das Depot nicht.

Nicht zu vergessen die steuerlichen Vorteile, allein die Stundung: In ETF-Policen umzuschichten, ist komplett steuerunschädlich. Im Depot hingegen greift Vater Steuerstaat jedes Mal zu, sobald Sparer etwas mit Gewinn umschichten. Und so weiter. Doch was bei wem wie genau wirkt, gilt es im Gespräch herauszufinden.

Welch interessante Blüten dieses Für und Wider treiben kann, zeigt die Online-Geldanlageplattform Growney. Sie ist ein sogenannter Robo-Advisor und dürfte damit zu den großen Gewinnern der Vorsorgereform gehören. Vorsorgedepots sind für solche Anbieter eine Fingerübung.

Doch ausgerechnet Growney hat schon vor fast zwei Jahren zusammen mit Standard Life die ETF-Police Growlife aufgelegt und wirbt online kräftig mit deren Vorteilen. Verrat am ETF-Sparplan? Nein. Einfach nur Pragmatismus.

| Für und Wider von ETF-Police und -Depot

Zahlreiche Beiträge im Netz befassen sich Vor- und Nachteilen von ETF-Sparplänen und ETF-Policen. Hier sind drei besonders gut gelungene. Finanzfluss rechnet und vergleicht im Video ausführlich und ausgewogen ETF-Police und ETF-Sparplan. Vermittler und Anlageberater Nico Hüsch darüber, wie ETF-Policen ins Konzept passen und worauf er achtet. Makler Bastian Kunkel erklärt fünf Denkfehler zu ETF-Sparplänen in der Vorsorge (ohne sie zu verreißen). |