Premiere bei Franke und Bornberg. Die Rating-Agentur bewertet zum ersten Mal Pflegetagegeldversicherungen. Man mag das Ergebnis als ersten Achtungserfolg werten, mehr ist es aber definitiv nicht.

Zunächst liefern die Analysten ein paar Worte zum Produkt: Mit mehr als 3 Millionen Verträgen ist das Pflegetagegeld die häufigste Form der privaten Pflegevorsorge. Es zahlt für jeden Tag der Pflegebedürftigkeit einen festen Betrag. Bei ambulanter Pflege steigt das Tagegeld meist mit dem Pflegegrad. Viele Tarife zahlen ab Pflegegrad 2 einen konstanten Betrag im Heim. Bei einigen Tarifen kann die Leistung auch je Pflegegrad frei gewählt werden.

Neuere Tarife zahlen bei Eintritt der Pflegebedürftigkeit oft einmalig 1.000 bis 15.000 Euro oder ein Vielfaches des Tagessatzes. Einzelne Anbieter ersetzen das Tagegeld durch eine Monatsleistung. „Monatsgelder sind unter dem Strich zwar gleich hoch, aber sie nähern sich sprachlich Produkten wie der Pflegerente oder der BU-Rente an, die ebenfalls auf Monatsbasis abgeschlossen werden. Das erleichtert den Vergleich unterschiedlicher Produktkonzepte“, sagt Michael Franke, Geschäftsführer bei Franke und Bornberg.

Womit wir zum Rating kommen. Darüber bewerten die Analysten Tarife anhand von 61 Kriterien und vergeben maximal 3.610 Punkte. Besonders stark gewichten sie Assistance-Leistungen, Dynamik und kundenfreundliche Staffelung nach Pflegegraden. Auch die Finanzstärke des Anbieters – bewertet auf Grundlage des hauseigenen Map-Reports – fließt in die Bewertung ein.

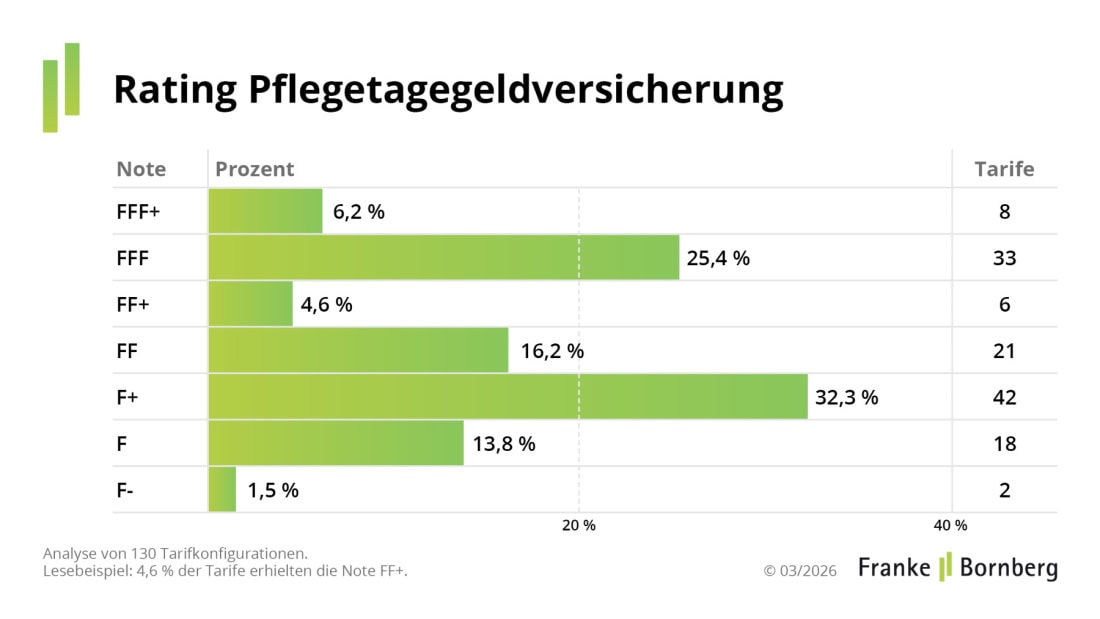

Über die Gesamtpunktzahl ordnen sie die Tarife einer von sieben Klassen zu – von FFF+ (hervorragend) bis F- (ungenügend). Für die Höchstnote FFF+ sind 85 Prozent der möglichen Punkte erforderlich. Ab F+ (ausreichend) gelten zudem Mindeststandards, die mit jeder Klasse anspruchsvoller werden. Für ein FFF+ verlangt das Rating beispielsweise, dass ein Pflegeplatz innerhalb von 24 Stunden vermittelt wird und Beitragsfreiheit für Versicherte mit Pflegegrad 5 gewährleistet ist.

Spitzenprodukte leisten ab Pflegegrad 1 und zu 100 Prozent bei stationärer Pflege ab Pflegegrad 2. Sie bieten Dynamik, Nachversicherungsgarantie und Assistance-Leistungen. Schwächere Tarife scheitern meist an denselben Aspekten.

Im Erst-Rating bewertet Franke und Bornberg 130 Tarife von 33 Gesellschaften. Nur acht Produkte (6,2 Prozent) erreichen die Höchstnote FFF+. Jeder vierte Tarif (25,4 Prozent) erhält die Note FFF – sehr gut. Fast die Hälfte der Tarife schneidet nur ausreichend oder schlechter ab. Das nennt man wohl „Luft nach oben“.

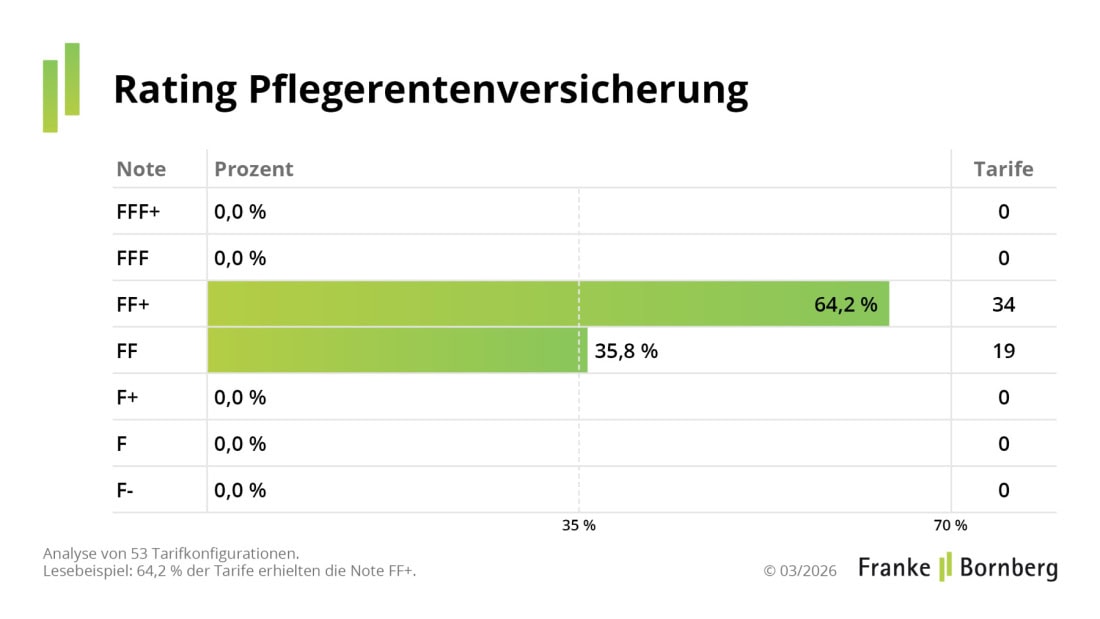

Mit rund 240.000 Verträgen spielt die Pflegerente weiterhin eine Nebenrolle. Die Anbieter bieten sie in der Regel in zwei oder drei Varianten an. In den Basisvarianten fließen Leistungen erst ab Pflegegrad 4 oder 5 – sie richten sich vor allem an preissensible Kunden. Aktuell bieten sechs Lebensversicherer zusammen 53 Tarife an – von mittlerer Qualität. Knapp zwei Drittel erhalten die Note FF+. Sie stammen von Ideal, Swiss Life und Zurich.

„Pflegerenten sind schon seit 30 Jahren auf dem Markt, aber sie haben nie richtig Fuß gefasst“, erläutert Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. Den Grund sieht er vor allem beim Preis: „Pflegerenten werden als Produkt der Lebensversicherung oft mit einer bis zum Alter 65 oder 67 befristeten Beitragszahlung angeboten. Das lässt die Prämien gegenüber Kranken-Tarifen deutlich teurer erscheinen – dabei werden Letztere meist lebenslang bezahlt“, so Monke.