Pfefferminzia: Warum bietet die Inter einen speziellen Betriebshaftpflichtschutz für Unternehmer der Baubranche?

Jan Roß: Grundsätzlich besteht bei allen handwerklichen Tätigkeiten ein erhöhtes Risiko für das Entstehen von Sach- und Personenschäden. Unternehmen der Baubranche benötigen jedoch einen besonders umfassenden Schutz, da hier erfahrungsgemäß relativ viele Schäden entstehen, die mit hohen Forderungen des Geschädigten einhergehen können.

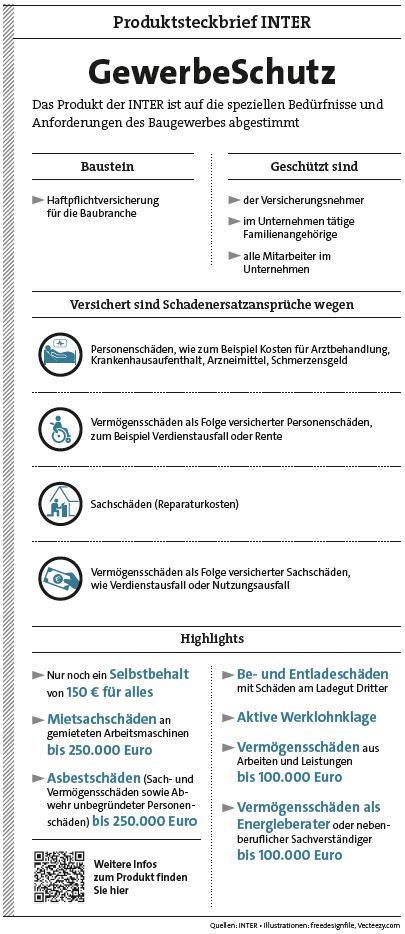

Welche besonderen Ansprüche an die Absicherung müssen Sie hier berücksichtigen?

Beim Abarbeiten der Kundenaufträge gelten andere Bedingungen als zum Beispiel in der Industrie oder in Dienstleistungsunternehmen. Eventuell entstehen Schäden an speziell gemieteten Maschinen oder beim Be- oder Entladen am Ladegut Dritter, oder ein Subunternehmer arbeitet mangelhaft – all diese und viele Besonderheiten mehr müssen abgesichert werden.

Wie sehen typische Risiken aus, die Ihre Betriebshaftpflichtversicherung abdeckt?

Die Umstände, unter denen ein Unternehmer tatsächlich haften könnte, sind sehr vielfältig. Daher erläutere ich das kurz anhand von Beispielen. Bei Vermögensschäden aus Arbeit und Leistungen bis 100.000 Euro könnte beispielsweise Folgendes eintreten: Ein Installateur soll Wartungsarbeiten an der Gastherme einer Großkantine durchführen. Dazu muss er den Hauptgashahn abstellen. Nachdem die Arbeit beendet ist, vergisst er, den Hahn wieder aufzudrehen, und er nimmt auch noch versehentlich die Schlüssel zum Heizungskeller mit. In der Kantine kann deshalb zur Mittagszeit kein Essen ausgegeben werden, und der Betreiber macht den Gewinnausfall geltend. Auch beim Punkt Aktive Werklohnklage gibt es häufiger solche Fälle. Ein Auftraggeber meint, dass ihm bei den Arbeiten des Handwerkers, unseres Versicherungsnehmers, ein Schaden an seinem Eigentum entstanden ist. Da er die Rechnung für die Werkleistung des Handwerkers noch nicht bezahlt hat, erklärt er die Aufrechnung. So bleibt dem Handwerker nur die gerichtliche Durchsetzung der Werklohnforderung.

Haben Sie noch ein Beispiel?

Auch die alltägliche Subunternehmerbeauftragung für alle versicherungsnehmerfremden Bautätigkeiten und -verrichtungen im Baugewerbe birgt oft Gefahren und ist in unserem Tarif enthalten. Es könnte sich Folgendes abspielen: Bei Umbauarbeiten vergibt ein Maurerbetrieb die Verputzerarbeiten an einen Subunternehmer. Dieser verursacht auf der Baustelle einen versicherten Schaden. Der Maurerbetrieb, unser Versicherungsnehmer, haftet zwar zunächst für diesen Schaden, kann aber Regress vom Subunternehmer fordern.

>> Zum Themenspecial „Gewerbeversicherung“.

Wer kann bei der Betriebshaftpflichtversicherung mitversichert werden?

Bei der Inter gilt der Versicherungsschutz auch für im Unternehmen tätige Familienangehörige sowie alle Mitarbeiter der Firma.

Wie baut man einen Tarif für Handwerker?

Als Versicherer sind wir den Menschen im Handwerk seit langem eng verbunden. Daher haben wir das Ohr ganz nah an den Bedürfnissen der Kammern, der Innungen und der Handwerker. Gespräche und Erfahrungen, die wir im Alltag sammeln, fließen in unsere Konzepte ein. Das zeigt sich in unabhängigen Untersuchungen von Fachmagazinen, wie dem „Handwerk Magazin“, das unseren Tarif 2016 erneut ausgezeichnet hat. Sie beurteilen die Produkte aus Sicht der Handwerker und sind vom Preis und der Leistungsstärke unserer Angebote seit vielen Jahren überzeugt – auch deshalb, weil wir einen einheitlichen Selbstbehalt von nur 150 Euro in unseren Produkten vorsehen.

Welche Zielgruppen neben dem Baugewerbe sprechen Sie noch an?

Wir bieten auch eine Betriebshaftpflichtversicherung für Handel, Handwerk, Dienstleistungen und sonstiges Gewerbe an. Außerdem steht die Inter den Menschen im Heilwesen sehr nahe und verfügt mit der Inter PraxisSchutz Haftpflichtversicherung über eine Absicherung gegen Ansprüche Dritter für Gesundheitsfachberufe, Tierärzte und Tierbehandler.