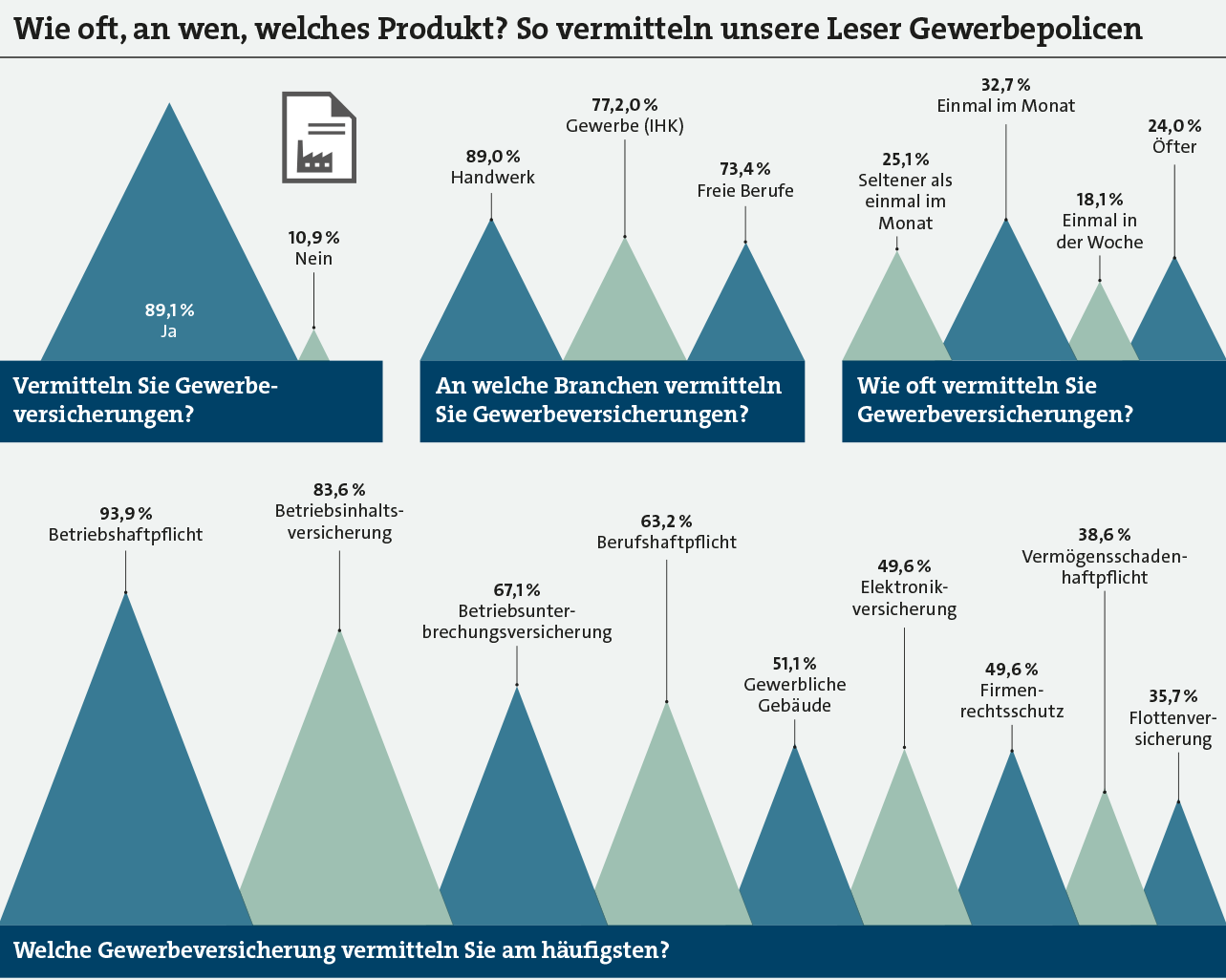

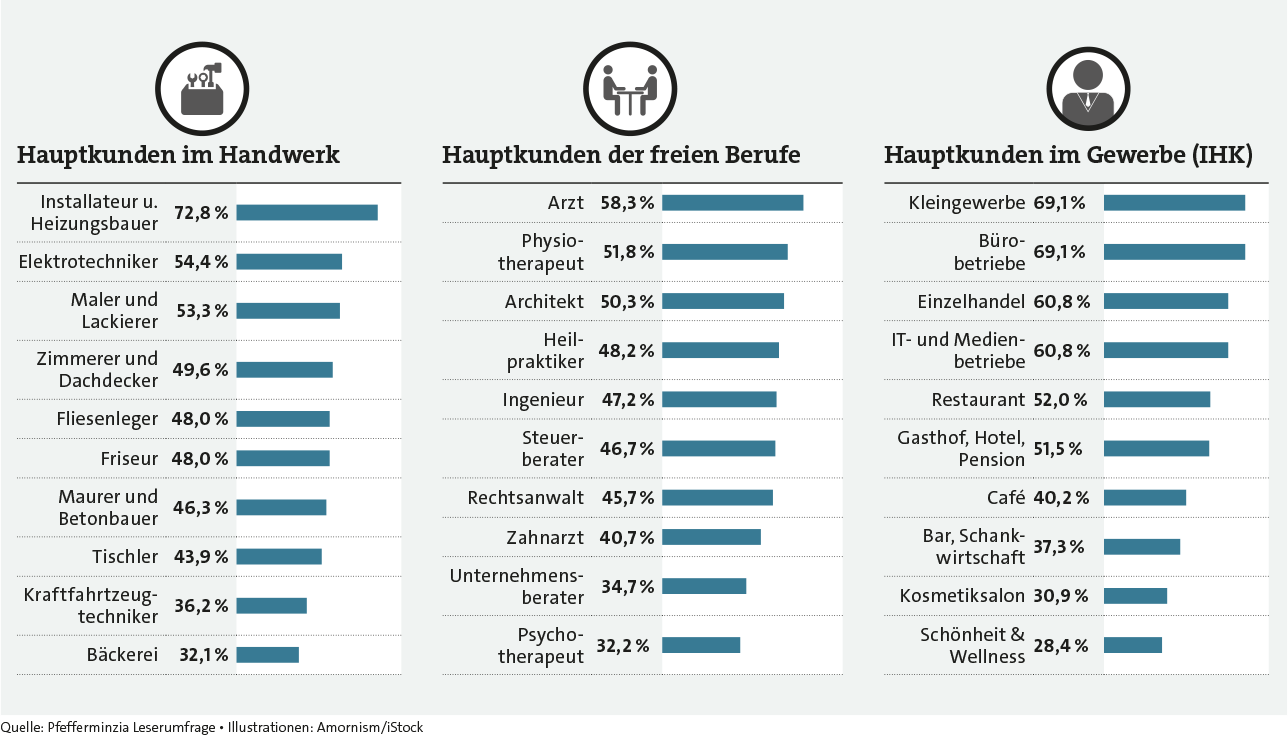

elche Branchen decken unsere

Leser hauptsächlich ab? Am

häufigsten sind die Makler bei

Handwerksbetrieben aktiv.

89,0 Prozent geben das an. Innerhalb dieser

Sparte beraten die Makler vor allem Installateure

und Heizungsbauer (72,8 Prozent), gefolgt

von Elektrotechnikern (54,4 Prozent), Malern

und Lackierern (53,3 Prozent), Zimmerern und

Dachdeckern (49,6 Prozent) sowie Fliesenlegern

und Friseuren (jeweils 48 Prozent). Auch im Bereich

der IHK-Gewerbe sind unsere Leser fleißig.

77,2 Prozent beraten Gewerbekunden aus

dieser Gruppe – vor allem Bürobetriebe (69,1

Prozent), IT- und Medienbetriebe sowie Einzelhandel

(jeweils 60,8 Prozent) und Restaurants

(52 Prozent). 73,4 Prozent unserer Leser kümmern

sich um Vertreter der freien Berufe, allen

voran Ärzte (58,3 Prozent), Physiotherapeuten

(51,8 Prozent) und Architekten (50,3 Prozent).

Dass unsere Leser in Branchen unterwegs

sind, die sehr spezifische Anforderungen an die

Absicherung stellen, wirkt sich auch auf ihre

Antwort auf die Frage auf, was denn eine gute

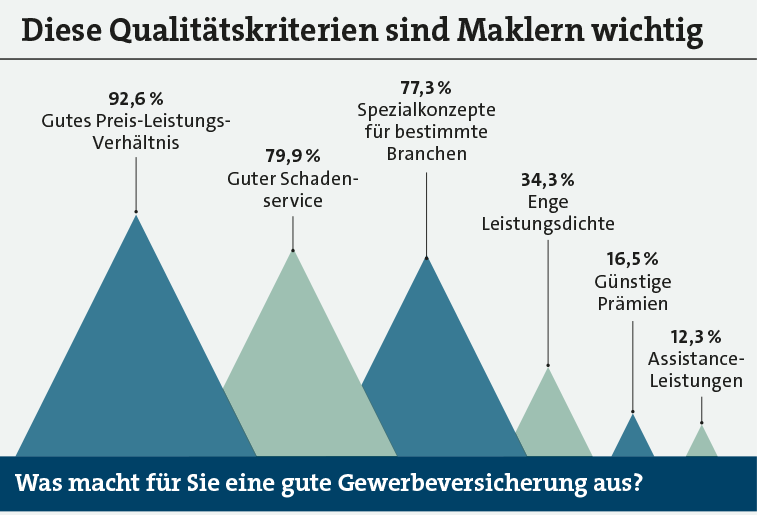

Gewerbeversicherung ausmacht. Auf Platz 1

landet hier mit deutlichem Abstand ein gutes

Preis-Leistungs-Verhältnis mit 92,6 Prozent der

Nennungen. Auf Platz 2 reiht sich der gute Schadenservice

ein. Auf Platz 3 der wichtigsten

Merkmale aber stehen mit 77,3 Prozent Spezialkonzepte

für bestimmte Branchen.

„Der Gewerbemarkt ist komplex, weil die Risikobedarfe,

Anforderungen und Wünsche der

jeweiligen Unternehmer sehr individuell sind“,

sagt Lipp. Und weiter: „Die Makler, die seit Jahren

im gewerblichen Bereich zu Hause sind,

sind deshalb fast immer auf bestimmte Branchen

oder Zielgruppen spezialisiert und kennen

sich mit deren Risiken aus dem Effeff aus.“ Und

genau diese Spezialwissen erwarten die Makler

dann auch vom Versicherer, der die Produkte

baut.

Ein Beispiel dafür, dass das gut funktionieren

kann, ist die Inter. „Als Versicherer sind wir

den Menschen im Handwerk seit Langem eng

verbunden. Daher haben wir das Ohr ganz nah

an den Bedürfnissen der Kammern, der Innungen

und bei den Handwerkern“, sagt Jan Roß,

Leiter des Maklervertriebs bei der Inter Versicherungsgruppe

(siehe auch Interview). Der Vorteil dieser Nähe: „Gespräche und Erfahrungen,

die wir im Alltag sammeln, fließen

in unsere Konzepte ein“, so Roß.

Diese Erfahrung werde in unabhängigen Untersuchungen

von Fachmagazinen wie dem

„Handwerk Magazin“, das Produkte allein aus

Sicht der Handwerker beurteile, auch regelmäßig

bestätigt. Zusätzlich zu den Handwerkern

bietet der Versicherer noch spezielle Produkte

für die Branchen Handel, Dienstleistungen und

für Menschen aus dem Heilwesen an.

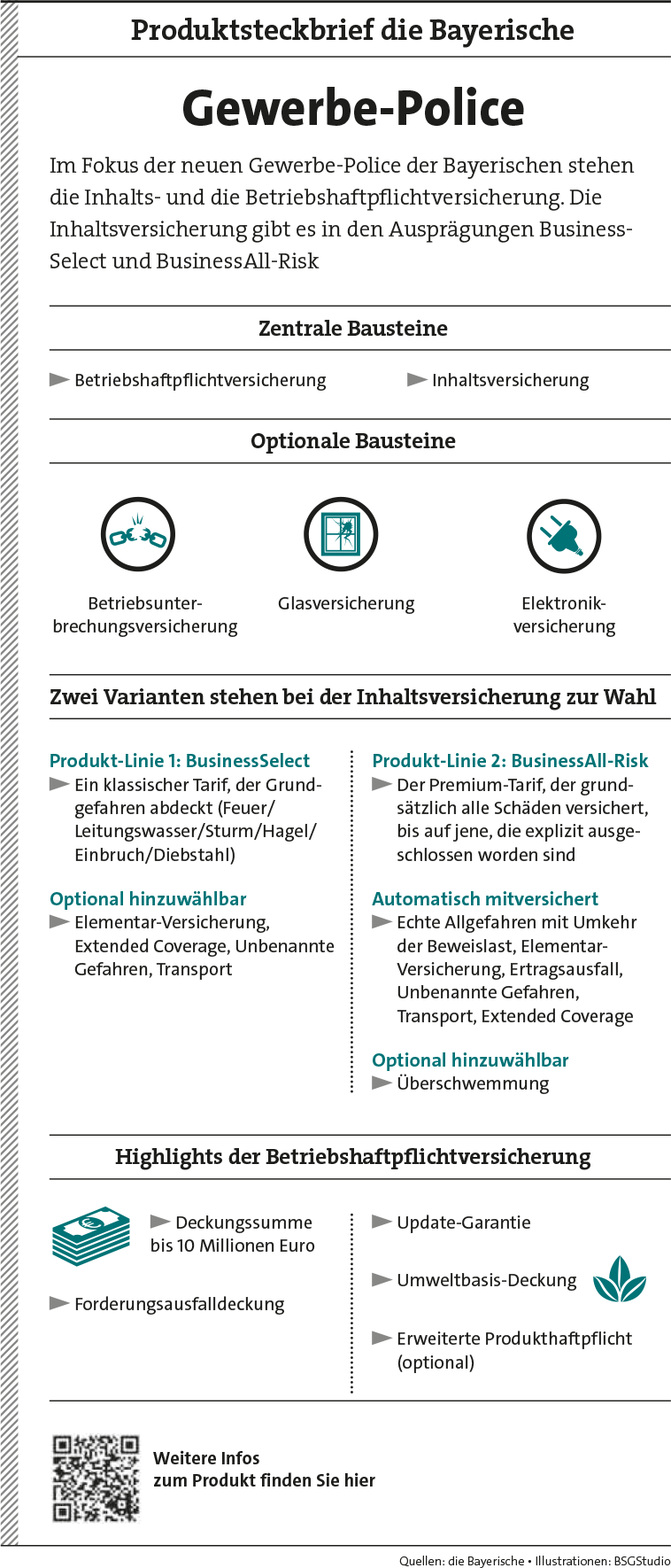

Branchenspezifische Lösungen hat auch die

Signal Iduna in ihre Gewerbeversicherung BetriebsPolice

select eingebaut. Zielgruppen sind

hierbei Handwerk, Handel, Hotel- und Gaststättengewerbe,

Heil- und Pflegeberufe, Dienstleister,

Hersteller, Neue Medien, Bau und Kfz. Dem

Versicherer geht es dabei darum, mittelständischen

Unternehmen einen unkomplizierten

Schutz anzubieten, der sich aber auch maßschneidern

lässt. So können je nach Branche bestimmte

Schutzbausteine zu wichtigen Komponenten

der Betriebshaftpflichtversicherung

hinzugebucht werden. Mehr erfahren Sie im

Produktporträt.

ie Betriebshaftpflichtversicherung

ist denn auch diejenige Police, die

unsere Leser am häufigsten vermitteln

– 93,9 Prozent geben das an. An

zweiter Stelle folgt die Betriebsinhaltsversicherung

(83,6 Prozent) vor der Betriebsunterbrechungsversicherung

(67,1 Prozent), der Berufshaftflicht

(63,2 Prozent) und der Absicherung

gewerblicher Gebäude (51,1 Prozent).

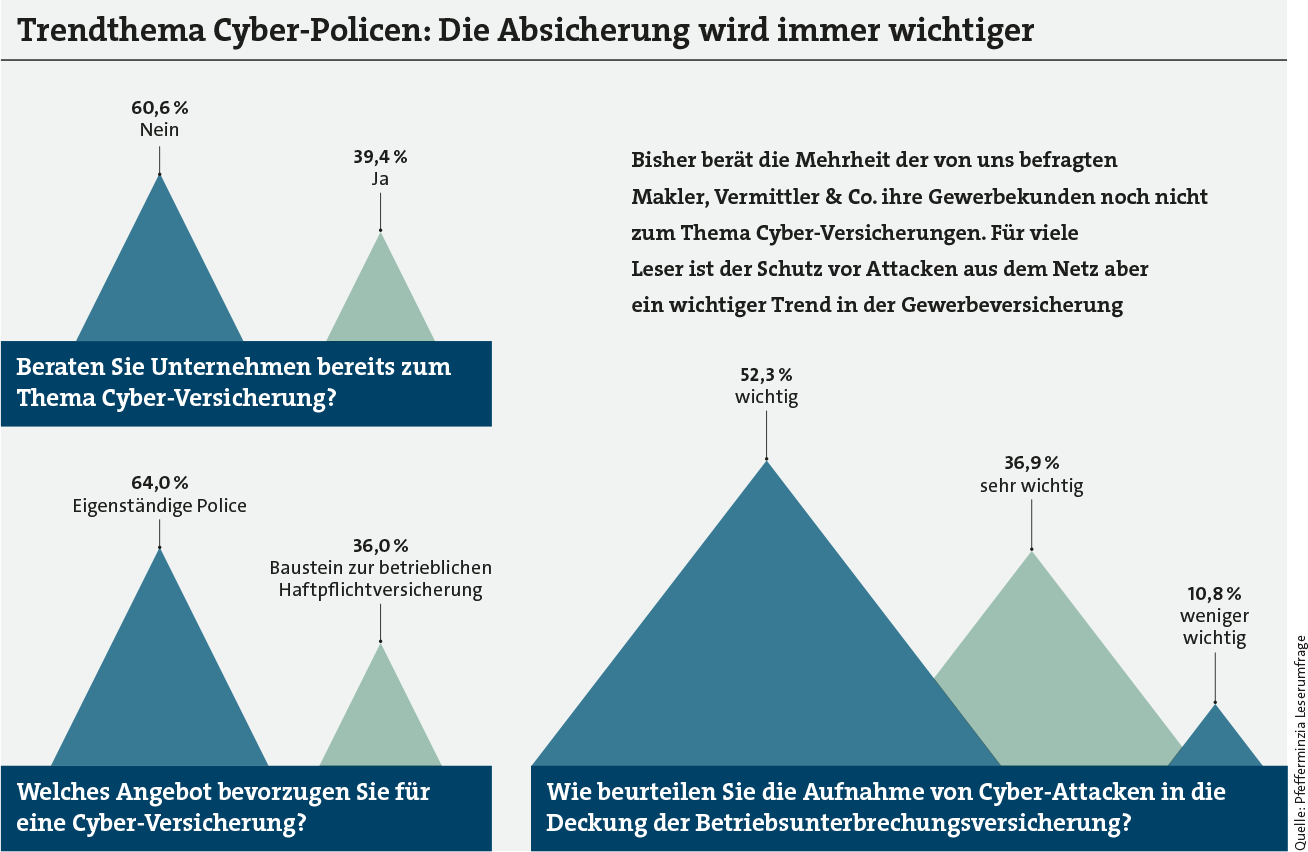

Noch recht selten sprechen Makler dagegen

das Thema Schutz vor Cyber-Kriminellen an.

Erst 39,4 Prozent der Makler haben Cyber-Versicherungen

in ihr Standard-Beratungsrepertoire

aufgenommen.

Dabei nehmen Hackerangriffe

auf Unternehmen stetig zu. „Laut Datenportal

Statista stieg die Zahl der polizeilich erfassten

Fälle von Cyber-Kriminalität seit dem

Jahr 2000 von etwa 10.000 auf fast 46.000 Fälle im Jahr 2015“, sagt Andreas Reinhold, Leiter

des Firmenkunden-Produktmanagements

der Axa (siehe auch Interview). Meist

handele es sich bei den Attacken um Erpressungsversuche,

berichtet der Experte. „Rechner

und Daten werden zunächst gekapert. Der Erpresser

fordert dann eine hohe Geldsumme, um

diese wieder freizugeben“, erklärt Reinhold.

Das macht sich bemerkbar: Das Risikobewusstsein

der Unternehmen steigt. Das zeigt

sich in diesem Jahr im Risk Barometer, das die

Allianz jährlich auf Basis einer Umfrage unter

1.200 Risikoexperten von Unternehmen aus 50

Ländern veröffentlicht. Für 2017 landet die Sorge

vor Cyber-Attacken mit 30 Prozent erneut

auf Platz 3 der größten Gefahren für Unternehmen.

Im vergangenen Jahr lag der Wert noch

bei 28 Prozent. Nur die Betriebsunterbrechung

(37 Prozent) und die Marktentwicklung (31 Prozent)

stufen die Risikoexperten für ihr Unternehmen

als noch gefährlicher ein.

Die Axa bietet daher in ihrer Haftpflichtversicherung

einen Cyber-Baustein an. Abgedeckt

sind unter anderem Folgekosten eines Cyber-

Angriffs oder einer Datenschutzverletzung

wie Sachverständigenkosten oder Kosten für

das Reputationsmanagement. Denn: „Im Gegensatz

zu vielen anderen Katastrophen, denen

sich ein Unternehmen stellen muss, sind bei Cyber-

Attacken immer vertrauliche Informationen

von Kunden, Geschäftspartnern und Mitarbeitern

betroffen“, sagt Reinhold. Dem Krisenmanagement

komme daher eine besonders

wichtige Rolle zu, das überfordere aber oft gerade

die kleinen und mittleren Unternehmen,

die inzwischen immer häufiger Ziel von Cyber-

Attacken werden.

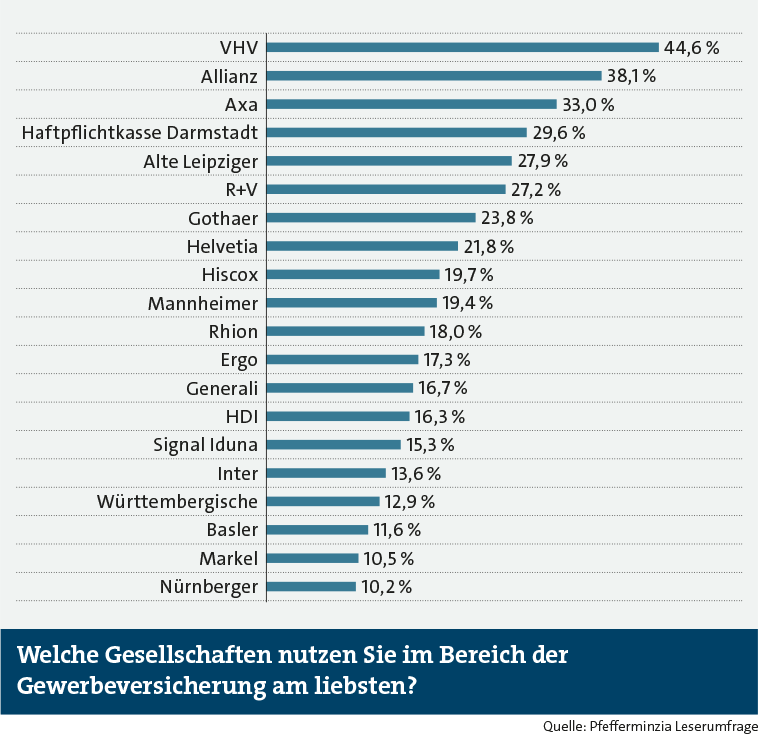

eht es um die Versicherungsgesellschaften,

mit denen unsere Leser im

Gewerbeversicherungsbereich am

liebsten zusammenarbeiten, reiht

sich die Axa übrigens mit 33 Prozent auf Rang

3 ein. Den Spitzenplatz ergattert die VHV mit

44,6 Prozent, Rang 2 erklimmt mit 38,1 Prozent

die Allianz.

Weitere Merkmale, mit denen Versicherer

ihre Vertriebspartner laut unserer Umfrage

überzeugen können, ist die schnelle Schadenbearbeitung

und Angebotserstellung. Letzterem

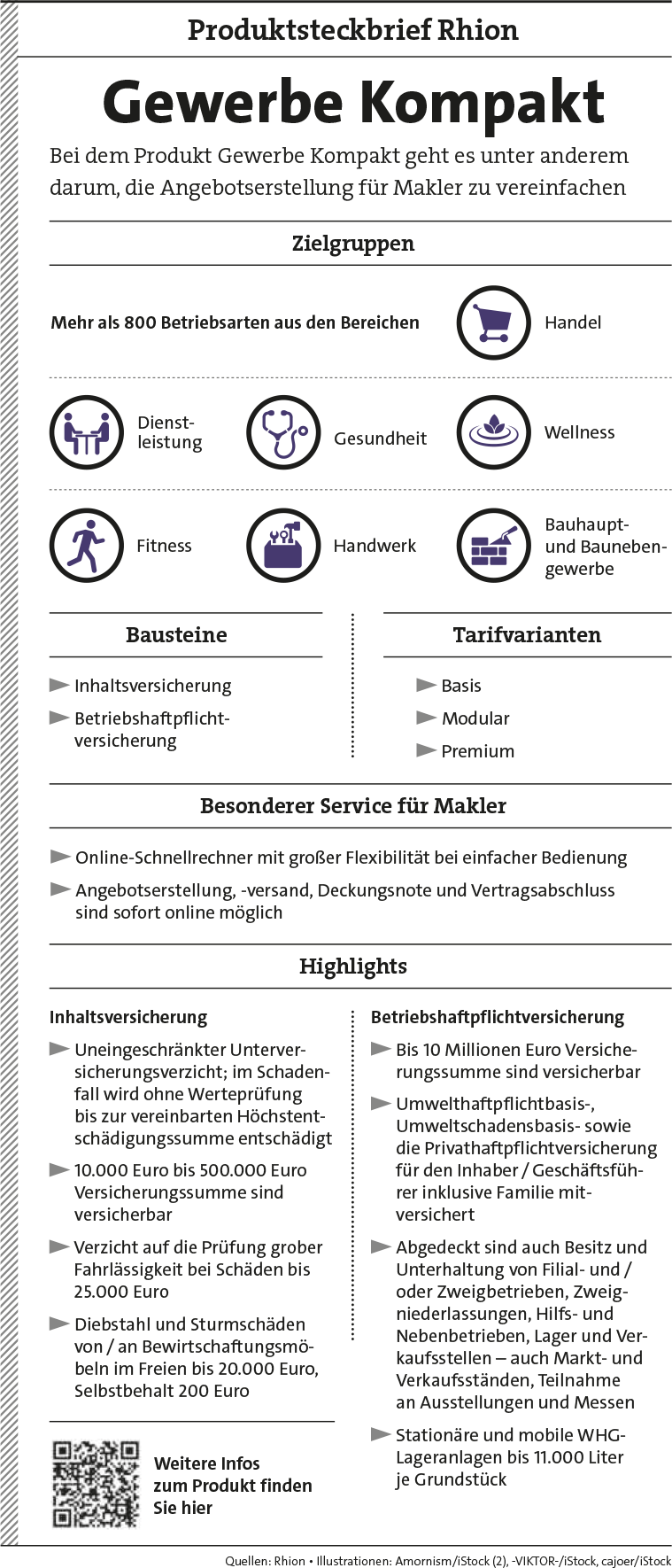

widmet sich der Versicherer Rhion bei seinem

Produkt „Gewerbe Kompakt“. Warum? „Als Risikoträger sind wir dazu aufgefordert, für die

individuellen Kundenbedürfnisse flexible Lösungen

zu konzeptionieren. Diese Angebote

müssen zugleich prozessual einfach sein und

digital bearbeitet werden können“, sagt Rhion-

Gebietsdirektor Dirk Folkerts. Allerdings beschränkt

sich der Wunsch nach diesen schlanken

Prozessen und digitalen Bearbeitungsmöglichkeiten

nicht nur auf die Kundenseite. Auch

die Leser, die bei unserer Umfrage mitmachen,

sehen hier noch Nachholbedarf bei den Gewerbeversicherern.