Alte Sprichworte sind ja sowieso schon immer so eine Sache. Allerdings ist die Weisheit „Kindern und Betrunkenen passiert nichts“ ganz besonders lächerlich. Schon ein einziger Blick in die Statistik zerlegt sie in Sekundenschnelle. Im Jahr 2020 verunglückten trotz Corona-gehemmten Straßenverkehrs in der deutschen Asphaltlandschaft 22.462 Kinder. 48 von ihnen kamen ums Leben. „Nichts“ geht eindeutig anders.

Nun sind solche Sprichworte immer auch mit einem gewissen Augenzwinkern zu betrachten. Gleichwohl ist es für jede Familie eine gute Idee, regelmäßig nachzusehen, wo und wie man überhaupt abgesichert ist. Wie schnell „nichts“ zu Ende sein kann, weiß jeder, dessen Kind schon mal gekokelt hat oder der jeden Morgen mit dem Auto zur Arbeit muss. Es ist ganz klar, dass familiäre Prioritäten unterschiedlich liegen und Versicherungen zu Lebensweise und Umständen passen sollten. Allerdings gibt es einen Dreierpack aus Versicherungen, der in Gesprächen mit Maklern und in Ratgebern immer wieder auftaucht – gern versehen mit dem Wörtchen „Muss“. Weshalb wir uns hier diesen Dreierpack ansehen.

Drücken wir es kurz und deutlich aus: Eine Familienhaftpflicht ist absolute Pflicht. Eine abgefackelte Scheune, ein verursachter Verkehrsunfall mit Schwerverletzten, Rettungstruppen im Großeinsatz – es gibt viele Wege, eine Familie in den finanziellen Ruin zu treiben. Die Haftpflicht kann das verhindern. Und zwar mit angemessen hoher Versicherungssumme. Mit 20 Millionen Euro ist man auf der sicheren Seite, findet Makler Maximilian Freund vom Oldenburger Haus Schnitger Versicherungsmakler. Es darf gern auch mehr sein.

Wichtig ist allerdings, dass es sich auch wirklich um einen Familientarif handelt. Der schließt Kinder auf jeden Fall mit ein, solange sie minderjährig sind und meist auch noch während der Ausbildung oder im Studium. Sollten Zieh- oder Stiefkinder mit vielleicht sogar unterschiedlichen Nachnamen im Spiel sein, ein Trauschein dafür aber nicht, sollten die Patchworker auf Nummer sicher gehen. „Sobald etwas unklar erscheinen könnte, würde ich es direkt ansprechen“, sagt Freund. Er würde alle Personen im Vorfeld aufzählen und sich den Versicherungsschutz schriftlich bestätigen lassen. „Dann gibt es in dieser Hinsicht definitiv keine Probleme.“

Wenn es um den Leistungskatalog geht, hat Franz Obeth, Geschäftsführer beim Bavaria Wirtschafts- und Informationsdienst, eine ganz klare Herangehensweise: „Wir nehmen möglichst alles mit rein, was der Markt hergibt. Ein gutes Produkt mit allem kostet beim richtigen Anbieter weniger als ein schlechtes bei einem teuren.“ Ein guter Tarif sei für deutlich unter 100 Euro im Jahr zu bekommen.

Und gute Tarife schließen heutzutage eine Menge mit ein: Manche ersetzen zum Neu- und nicht wie oft üblich zum Zeitwert. Wenn das Kind den Hausschlüssel verbummelt, sollte das mitversichert sein. Ebenso wenn es sich mehr oder weniger freiwillig nützlich macht und dabei etwas zu Bruch geht. Was aber das Allerwichtigste ist: Die Haftpflicht muss auch für deliktunfähige Kinder greifen. Das ist der Fall, solange sie noch nicht sieben Jahre alt sind. Im sogenannten fließenden Straßenverkehr sogar zehn Jahre. Wenn dann etwas passiert und die Eltern das Kind ordentlich beaufsichtigt haben, müssen sie auch nicht haften. Damit ist es theoretisch auch kein Fall für die Haftpflicht. Die springt nämlich nur dann ein, wenn die Eltern nicht richtig aufgepasst haben.

In guten Tarifen schließen Versicherer auch deliktunfähige Kinder ausdrücklich mit ein oder verzichten darauf, sich auf Deliktunfähigkeit zu berufen. Was auf das Gleiche hinausläuft. Bei der Rating-Agentur Morgen & Morgen gibt es nur dann die Höchstnote von fünf Sternen, wenn das gewährleistet ist. Derzeit erfüllen es mindestens 675 Tarife von 46 Anbietern. Damit kann man schon arbeiten.

Der Versicherungsmakler Herbert Blackstein möchte gern anonym bleiben, weshalb wir seinen Namen hier verändert haben. Er greift gern zu Tarifen der Axa, der Basler oder der Haftpflichtkasse. Wobei Letztere eindeutig seine Favoritin ist. Denn die Haftpflichtkasse bietet etwas, das Blackstein die „erweiterte Vorsorge“ nennt. Frei übersetzt heißt das: Alles, was irgendein anderer Versicherer abdeckt, ist auch hier automatisch enthalten. Für Blackstein ist das damit hundertprozentiger Schutz, mehr geht eigentlich nicht.

„Im Gespräch frage ich meistens die Frau: Was ist, wenn Ihr Mann plötzlich nicht mehr heimkommt?“, erzählt Franz Obeth. Ein „Ist mir egal“ habe er daraufhin noch nie gehört. Eher ein: „Haben wir schon“. Obeth lässt sich dann die entsprechende Risikolebensversicherung zeigen und stellt nicht selten fest, dass die darin enthaltene Summe gerade mal für eine Beerdigung reichen würde.

Es ist nun mal so: Im Idealfall leben in einer Familie Menschen zusammen, die füreinander da sind und füreinander einstehen. Sollte einer von ihnen sterben, zerstört das ohnehin schon das Gefüge. Dann sollten die Hinterbliebenen zu ihrem Schmerz nicht auch noch Geldsorgen bekommen. Die Risikolebensversicherung lindert zwar nicht den Schmerz, schützt aber vor Geldnot.

100.000 bis 200.000 Euro sollte die Summe schon betragen, meint Obeth, nutzt aber auch eine eigene Formel: Er multipliziert die jährlichen Lebenshaltungskosten der Familie mit den restlichen Jahren, bis das kleinste Kind so alt ist, dass der überlebende Elternteil wieder arbeiten kann. Sollten allerdings Kredite vorhanden sein, zum Beispiel fürs Haus, kommen die auf die ermittelte Summe oben drauf.

Beim Branchenverband GDV geht man etwas anders vor. Laut dessen Verbraucherportal „Die Versicherer“ sollte die Versicherungssumme drei bis fünf Bruttojahresgehälter betragen. Ebenfalls zuzüglich Krediten. Um große Gehaltsvergleiche überflüssig zu machen und beide sauber abzusichern, nutzt Franz Obeth den sogenannten „Schutz auf verbundene Leben“. Andere Begriffe dafür sind „verbundene Risiko-LV“ oder „Partner-Risiko-LV“. Das Prinzip ist dasselbe: Egal, wer von beiden stirbt, der oder die andere bekommt das Geld. Das ist mit dem Berliner Testament vergleichbar, in dem sich Lebenspartner gegenseitig als Erben einsetzen.

Viele Versicherer bieten das an, Franz Obeth landet gern mal bei der Dialog und der Basler. „Bei solchen Produkten geht es sehr stark um den Preis“, meint er. Sicherlich bieten manche Häuser noch zusätzliche Leistungen an. Zum Beispiel zahlen manche schon vorab bestimmte Summen, sobald bei Versicherten eine zweifellos tödliche Krankheit festgestellt wird. Das mag sich für manche Familien eignen, so Obeth, ist in seinen Augen aber eher Schnickschnack, der nicht unbedingt sein muss.

Aus demselben Grund wie das Leben sollte eine Familie auch die Arbeitskraft von Haupt- und eventuell auch Nebenverdienern versichern. Um das anzusprechen, nutzt Makler Blackstein einen Kniff. Er fragt immer bewusst den – nun mal meist männlichen – Hauptverdiener, was er macht, wenn der Partnerin etwas passiert. „Die Männer gucken dann immer ziemlich verblüfft, weil es doch eigentlich immer nur um ihre Arbeitskraft geht“, so der Makler. Doch die Person mit dem geringeren Einkommen arbeitet meistens kürzer, um sich um Haushalt und Kinder zu kümmern. Und wenn das nicht mehr geht, fällt nicht nur das niedrigere Einkommen weg, es können auch Kosten für Haushaltshilfe und Kinderbetreuung hinzukommen. Es geht in einer Familie am Ende immer um die Arbeitskraft beider.

Franz Obeth kann das bestätigen. Er weiß von einer Kundin zu berichten, die nach der Geburt ihres Kindes nicht mehr arbeiten konnte – im Beruf nicht und zu Hause auch nicht. Für beide Eltern eine schwere Zeit. Weshalb Obeth, sofern das möglich ist, beide mit eigenen Verträgen versichert. Sogar wenn einer oder eine von ihnen gerade Elternzeit nimmt.

Bei der BU-Versicherung geht es – anders als bei der Risiko-LV – erst in zweiter Linie um den Preis. Solche Gespräche können locker mal anderthalb Stunden dauern, sagt Makler Obeth. „In erster Linie müssen Klauseln und Bedingungen stimmen. Es beginnt ja schon damit, wie Versicherer den Begriff berufsunfähig definieren.“ Tatsächlich haben viele Versicherer mehrere Tarife mit unterschiedlichen Bedingungen am Markt, „da muss man reinschauen, weil man die als Makler kennen sollte“. Etwa 20 Parameter vergleicht er über entsprechende Programme. Das gibt ein erstes Ergebnis nach Qualität und Kriterien, und dann geht es weiter mit dem Preis. „Die Unterschiede sind riesig, weil jeder Versicherer anders rechnet“, so Obeth.

Ebenso riesig sind die Unterschiede, wenn es um Tipps geht, wie hoch man das Einkommen absichert. Komplette Gehälter gelten als meist nicht bezahlbar. Der GDV empfiehlt über sein Verbraucherportal 75 bis 80 Prozent des Nettoeinkommens. Die von der Deutschen Rentenversicherung auf die Beine gestellte Seite Ihre-Vorsorge.de geht von „mindestens 60 Prozent“ des letzten Nettos aus.

Solche Aussagen sind natürlich mit Vorsicht zu genießen, weil sie die Ausgaben nicht berücksichtigen. Oder wie es der auf BU spezialisierte Makler Philip Wenzel ausdrückt: „Je bescheidener du lebst, desto weniger musst du versichern.“ Weshalb man in der Beratung erst einmal herausfinden sollte, ob die Familie die netto 6.000 Euro überhaupt komplett verbrät, die die Eltern jeden Monat heranschaffen.

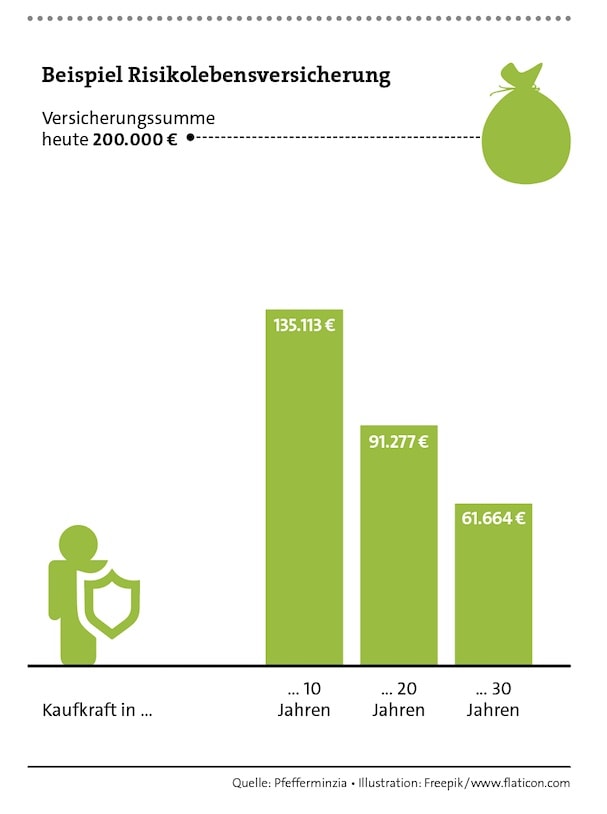

Allerdings kann das die Zeit erledigen, zumindest wenn man nicht aufpasst. Denn 6.000 Euro heute sind in zehn Jahren ganz sicher nicht mehr 6.000 Euro. Die – zurzeit schwer angesagte – Inflation wertet nominale Geldbeträge ab. Wie stark, das zeigen die Beispiele in den Grafiken auf dieser Seite. Deshalb sollte man die Beträge unbedingt über eine Dynamik nachziehen. Dann bleibt der Schutz auch über die Jahre erhalten.