Pascal Frank Clair geht auf Nummer doppelt-sicher. „Wenn Kunden keinen Elementarschadenschutz möchten, lasse ich mir das zweimal unterschreiben. Das sorgt dafür, dass sie noch einmal darüber nachdenken“, sagt der Versicherungsmakler aus Wittlich. Der Ort liegt in Rheinland-Pfalz an dem Flüsschen Lieser. Im vergangenen Jahr, als das Tief Bernd die Gegend heimsuchte, erreichte sie Wasserstände in Rekordhöhe. „Die Innenstadt war teilweise überflutet, aber am Ende waren wir zum Glück nicht allzu sehr betroffen“, berichtet Clair.

Aber er hatte Kunden, die wegen Bernd Schäden meldeten. Alle seien sauber abgewickelt worden, so der Makler. Probleme gibt es nur in einem einzigen Fall. Darin sind eine Hausbesitzerin und ihr Versicherer unterschiedlicher Meinung, wie man den Schaden an einer Heizungsanlage bezahlen sollte. Aber im Grunde alles im grünen Bereich.

Wohl dem, der im Sommer 2021 eine Elementarschadenversicherung hatte. Es gibt sie als Zusatzbaustein für die Wohngebäude- und die Hausratversicherung, denn diese beiden Vertragsarten decken üblicherweise nur Sturm- und Hagelschäden ab. Durch den Zusatz sind somit Haus oder Inventar auch gegen sogenannte Elementargefahren versichert. Dazu gehören Erdbeben, Lawinen, Vulkanausbrüche, Schnee auf Dächern, aber auch Starkregen und Überschwemmungen.

Zumindest bei dem letzten Punkt sorgte Bernd für einen Hallo-wach-Effekt. Denn seine Wassermassen schwemmten Werte in Höhe von 8,2 Milliarden Euro einfach hinfort. Was auch in anderen Gegenden immer wieder passiert, wie beispielsweise die Elbe-Flut 2002 und das Alpenhochwasser 2005 eindrucksvoll zeigen. Und wer sich vor so etwas nicht schützen will, der soll das bitte unterschreiben. Notfalls auch zweimal. Direkt nach der Katastrophe meldeten sich viele Kunden bei Clair, meistens um herauszufinden, ob sie gegen Elementarschäden versichert sind. Später schlief die Sache wieder ein. „Ich habe das Gefühl, dass die Menschen es wieder verdrängt haben“, vermutet der Makler. Inzwischen müsse er wieder „um jeden Vertrag kämpfen“.

Im April schlug ein Beitrag auf „Spiegel TV“ eine ziemliche (Flut-)Welle. Darin ging es um eine Familie, die vier Häuser verlor. Laut Beitrag unterschied der Versicherer Provinzial Rheinland zwischen „Überschwemmung infolge Starkregen“ und „Schäden durch Sturmflut oder Flut“. Wobei in diesem Fall eine Sturmflut vorgelegen habe und deshalb nicht versichert sei. Eine Sturmflut in Rheinland-Pfalz? Nun ja. Fairerweise muss man aber dazusagen, dass Bernd die Provinzial am heftigsten erwischt hatte, weil sie in der Region stark vertreten ist. Auf der Elementarrisiko-Konferenz der V.E.R.S. Leipzig Anfang April bezifferte Vorstandschef Wolfgang Breuer den Gesamtschaden für sein Unternehmen auf 1,45 Milliarden Euro.

Seite 2: Rechtsanwalt der Verbraucherzentrale findet lobende Worte

Statistiken und Gespräche legen nahe, dass der Fall eher eine Ausnahme ist, wenn auch keine schöne. Der Versicherungsombudsmann Wilhelm Schluckebier verzeichnet in seinem Bericht „angesichts des Ausmaßes der Schäden eine erstaunlich geringe Zahl“ an Beschwerden, nämlich 91. Was aber auch daran liegen kann, dass er bei Streit über die Schadenhöhe nicht einschreiten kann.

„Es gab jede Menge gute Abwicklungen“, bestätigt auch Rechtsanwalt Michael Wortberg, der bei der Verbraucherzentrale Rheinland-Pfalz als Referent für Versicherungsrecht arbeitet. Allerdings gebe es auch Beschwerden, wenn der Versicherer nicht zahlt und dabei als Begründung analog zu dem genannten Fall zwischen Regen und Überschwemmung unterscheidet. Es komme auch durchaus vor, dass sich Gutachter gegenseitig widersprechen. „Der eine würde zum Beispiel die Schäden schnell reparieren, der andere alles grundlegend sanieren“, berichtet Wortberg. So etwas könne dann schon mal vor Gericht landen.

In noch einmal anderen Fällen hat er erlebt, dass Versicherer bremsen, wenn es richtig teuer und kompliziert wird. So berichtet er von einem Mittelständler, der mit Granit arbeitet und sein Lager nach der Flut auf Festigkeit überprüfen lassen wollte. „Der Versicherer ließ erst nach vielen Monaten mit entsprechenden Bohrungen beginnen, für so etwas habe ich kein Verständnis“, so Wortberg.

Insgesamt hält die Verbraucherzentrale Elementarschutz für unverzichtbar. Broschüren zeigen, wie stark der Regen in Rheinland-Pfalz auch schon vor Bernd immer wieder prasselte. Allerdings dürfte sich eine Sache gern ändern, wenn es nach Wortberg geht: „Wir hoffen darauf, dass Versicherer die Bedingungen ändern und es somit egal ist, ob es sich um Regen oder eine Überschwemmung handelt.“ In der Tat wären dann ganz sicher einige Diskussionen vom Tisch.

Seite 3: GDV hat klare Vorstellungen

Im Zentrum des Geschehens sitzt Madeleine Schüller, Finanzmaklerin bei Schüller & Cie. aus Erftstadt. Das ist jene Stadt, in deren Stadtteil Blessem sich im Juli ein zehn Meter tiefer Krater öffnete und Häuser verschluckte. Damals meldeten Kunden Schäden im Minutentakt. 423 solcher Vorfälle haben sich angesammelt, aber immerhin alle über Elementarklauseln abgesichert. In 99 Prozent der Fälle lief und läuft alles sehr gut, sagt sie (ein ausführliches Interview lesen Sie hier).

Auch Madeleine Schüller hatte in ihrem Bestand bereits einen hohen Anteil an Elementar-Bausteinen, sie gehören in ihren Gesprächen und denen des gesamten Teams zum Standard. Nach der Flut gewann sie neue Kunden, von denen „jeder zweite nicht ordentlich abgesichert war“, wie sie es ausdrückt. Und tatsächlich lehnen manche von ihnen auch heute noch den Elementarschutz ab (was sie sich ebenfalls unterschreiben lässt).

Die Sache mit der Unterschrift ist zweifellos wichtig, ebenso wie die Anschreiben, die Makler wie Clair und Schüller noch im vergangenen Jahr zu diesem Thema an ihre Kunden verschickten. Denn laut Ombudsmann Schluckebier beschwerten sich einige Versicherungsnehmer darüber, dass ihnen keine Elementarversicherung empfohlen worden war. Da ist es keine schlechte Idee, Kunden zu wecken und sich gleichzeitig abzusichern.

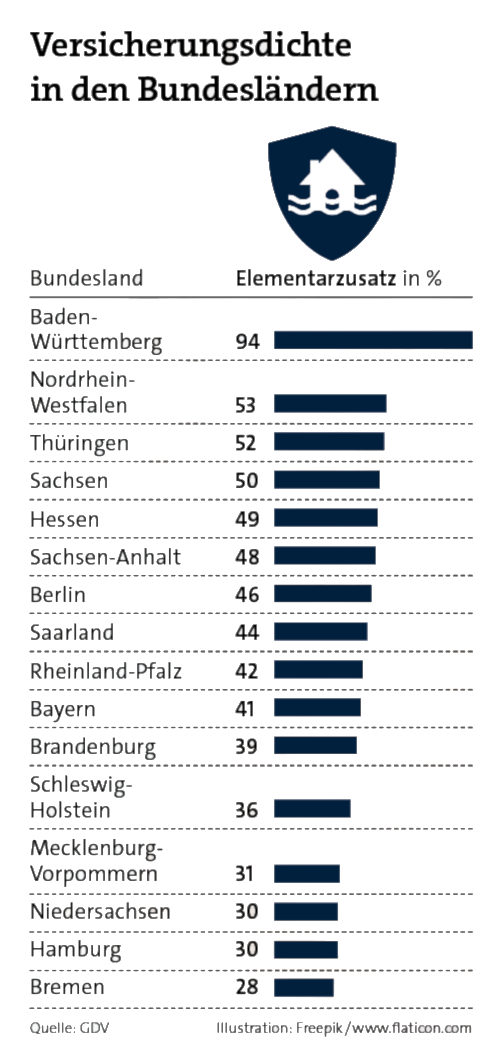

Trotz Bernd, Kundenanschreiben und Haftungsausschluss – noch immer enthält nur jeder zweite Sachvertrag eine Elementarklausel (siehe Grafik). Weshalb der Gedanke auf dem Tisch liegt, Elementarschutzklauseln zur Pflicht zu erheben. Der GDV bevorzugt es, wenn Wohngebäudeversicherungen künftig automatisch mit Elementar-Klausel angeboten werden. Alle rund 17 Millionen privaten Hausbesitzer sollen zudem ihre bestehenden Verträge ergänzt bekommen. Wer das nicht will, soll ausdrücklich widersprechen müssen (Opt-out). Das klingt sinnvoll und machbar, und Makler wie Clair und Schüller arbeiten ohnehin schon nach diesem Prinzip.

Im Gegenzug verlangt der GDV aber auch, dass neu gebaute Häuser in amtlich ausgewiesenen Überschwemmungsgebieten gar keinen Elementarschutz mehr erhalten. „Dies ist auch ein wichtiges Signal in Richtung Politik, keine Neubauten mehr in stark gefährdeten Gebieten zu genehmigen“, erklärte Verbandschef Jörg Asmussen dazu. Nebenbei bemerkt, ist das auch ein Zugeständnis an den gesunden Menschenverstand: Warum sollte man noch Häuser in Flutgebieten bauen? Eben.