Beginnen wir diesen Text mit einer unverbrüchlichen Gewissheit: Brennt das Eigenheim bis auf die Grundmauern nieder oder wird es von den tosenden Fluten mitgerissen, zahlt die Wohngebäudeversicherung (WGV) den Wiederaufbau. Bis zum letzten Cent.

Dabei muss es den – hoffentlich versicherten – Haus- oder Wohnungsbesitzer erst einmal nicht interessieren, dass die Kosten für die dafür benötigten Baumaterialien in den vergangenen Monaten rasant gestiegen sind. Das ist Sache der Versicherung. „Bei einem Schaden werden die anfallenden Kosten für Reparaturen oder Wiederherstellung zu aktuellen Preisen ersetzt – auch wenn sie höher liegen als die ursprünglichen Baukosten für das Gebäude“, erklärt Versicherungsvermittler Bernd Hoffmann. Im Fachjargon nennt man das „Versicherung zum gleitenden Neuwert“.

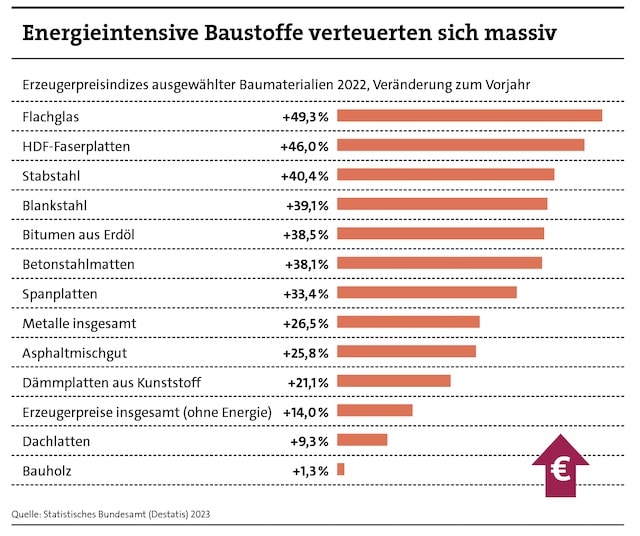

Etwas zum Neuwert zu ersetzen, war zu „normalen Zeiten“ eingeübte Praxis für die Wohngebäudeversicherer. Doch die Corona-Pandemie brach herein und mit ihr auch so manche Lieferkette entzwei – und mit dem russischen Überfall auf die Ukraine platzte bekanntlich auch noch der Traum vom billigen Gas: Die Preise für energieintensive Baustoffe wie Stahl, Stahlerzeugnisse oder Glas gingen 2022 durch die Decke – im Jahresdurchschnitt um gut 40 Prozent und mehr gegenüber dem Vorjahr.

Unter uns Hobby-Tüftlern: Stahl wird oft in Verbindung mit Beton unter anderem im Rohbau zur Verstärkung von Bodenplatten, Decken oder Wänden eingesetzt. Oder die gute alte Bitumen-Masse: Sie wird vor allem dazu verwendet, um Dächer, Gebäude und Fundamente gegen das Eindringen von Wasser abzudichten. Ein Baustoff also, der so alltäglich und unspektakulär in Erscheinung tritt wie eine beige gekleidete Rentnerin auf dem Stader Wochenmarkt. Teuerungsrate: 38,5 Prozent gegenüber 2021.

Um es abzukürzen: Insgesamt legten die Preise für den Neubau von Wohngebäuden im Jahresdurchschnitt 2022 um 16,4 Prozent gegenüber dem Vorjahr zu. Laut Destatis ist das die höchste gemessene Veränderung gegenüber einem Vorjahr seit Beginn der Erhebung im Jahr 1958. Und ja, für all das kommt besagte Versicherung zum gleitenden Neuwert auf. Alles andere wäre ja auch irgendwie realitätsfremd: Denn würde man Wohngebäude stattdessen mit einer festen Versicherungssumme versichern, so wäre diese aufgrund der Inflation schon nach kurzer Zeit nicht mehr ausreichend, um den Totalschaden eines Gebäudes abzudecken.

Man kann also festhalten: Für die Versicherten ist die gleitende Neuwertversicherung ein vortrefflich Ding. Einerseits. Andererseits gilt natürlich auch hier die alte Wirtschaftsweisheit: There is no free Lunch. Sprich: Die Versicherung erwartet eine Gegenleistung für ihr Rundum-sorglos-Paket. Sie holt sich die Mehraufwände über die Beiträge zurück.

Und die sind zuletzt ebenfalls rasant gestiegen: Wie Makler berichten, kommt es in der Wohngebäudeversicherung aktuell zu Prämienanpassungen von bis zu 30 Prozent, in Einzelfällen sogar von 50 Prozent. Letzteres würde bedeuten, dass sich die Police binnen eines Jahres von rund 450 Euro auf knapp 680 Euro verteuert – auch dann, wenn der Versicherte schadenfrei blieb. Was ist da los?

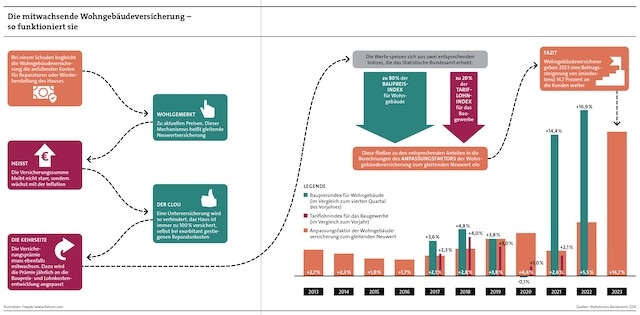

Nun, die Versicherer kalkulieren die Prämie in der Wohngebäudeversicherung nicht zuletzt auf Basis des sogenannten Anpassungsfaktors. Dieser wird vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) für jedes Kalenderjahr neu berechnet. Die Grundlage hierfür liefert wiederum das Statistische Bundesamt. Die Behörde erfasst, wie sich die Baukosten und die Löhne im Baugewerbe über die Jahre entwickeln: Sinken oder erhöhen sich die jeweiligen Indizes, sinkt beziehungsweise erhöht sich auch der Anpassungsfaktor – und damit der Versicherungsbeitrag.

Jens van der Wardt, Leiter Maklervertrieb bei der GEV Grundeigentümer-Versicherung aus Hamburg, hält diesen Mechanismus im Grundsatz für eine gute Sache. „Die Anpassung gilt als Ausgleich zu gestiegenen Bau-, Reparatur-, Material- und Lohnkosten. Somit wird sichergestellt, dass der Versicherungsnehmer immer voll versichert ist und nicht in die Unterversicherung rutscht.“

Die Höhe der Beitragsanpassung werde damit nicht von der GEV, sondern vom GDV in Zusammenarbeit mit dem Bundesamt für Statistik bemessen und herausgegeben, betont van der Wardt. Die entsprechenden Werte würden marktübergreifend von den Versicherern eins zu eins übernommen. „Wohngebäudeversicherungen müssen in der aktuellen Phase teurer werden“, bestätigt Vermittler Bernd Hoffmann. „Für 2023 steigt der entsprechende Anpassungsfaktor im Vergleich zum Vorjahr um knapp 15 Prozent“, sagt Hoffmann. Allein: Üblich waren bisher etwa 3 Prozent pro Jahr.

So weit, so schlecht. Allerdings sind 15 Prozent ja keine 30 Prozent, geschweige denn 50 Prozent (siehe vorherige Seite). Wo kommen die restlichen Prozente her? „Bei einigen Risikoträgern wurde darüber hinaus auch der Tarif nach oben angepasst“, erklärt Experte van der Wardt und fügt hinzu, dass die GEV außer der Baukostenanpassung keine weiteren Anpassungen vorgenommen habe.

Viele andere Anbieter taten das aber – zum Beispiel einer der Platzhirsche im Markt: „Auch wir haben – im Sinne einer stabilen Tarifkalkulation für unsere Kundinnen und Kunden – eine Beitragserhöhung vornehmen müssen“, sagt Uwe Schumacher, Vorstandsvorsitzender des Kieler Assekuradeurs Domcura. Die Erhöhung setzt sich laut Unternehmensangaben aus einer indexbedingten Anpassung in Höhe von 14,7 Prozent sowie einer Anpassung infolge des massiv gestiegenen Schadenaufkommens in Höhe von 8,9 Prozent zusammen.

„Keine Frage: Insbesondere Anbieter von Wohngebäudeversicherungen stehen vor großen Herausforderungen“, räumt Schumacher unumwunden ein. So verursachten die im Zuge des Klimawandels häufiger auftretenden Extremwetter immer größere Schäden. „Noch heute beschäftigt beispielsweise die Flutkatastrophe vom Sommer 2021 die deutsche Versicherungsbranche. Deshalb wurden die Beiträge zu Beginn dieses Jahres branchenweit angepasst“, so Schumacher.

Das ist alles richtig. Trotzdem halten manche Makler den Kielern vor, zu forsch um Marktanteile in der WGV gekämpft zu haben. Zwar gesteht Makler Tobias Bierl den Norddeutschen zu, über „eine der besten Vertragsbedingungen am gesamten Markt“ zu verfügen – hierzu zählten unter anderem der komplette Verzicht auf grobe Fahrlässigkeit und keine Mindestwindstärke bei Sturmschäden.

Zugleich unterstellt Bierl dem Assekuradeur aber, die Preise „viel zu günstig kalkuliert“ zu haben. Eine Beitragserhöhung sei daher „absehbar und nicht verwunderlich“ gewesen. „Wir hätten zwar gerne mal die eine oder andere Gesellschaft platziert, aber wenn die Domcura 30 bis 40 Prozent günstiger ist als diese und mit noch besseren Leistungen punktet, dann fehlen uns die Argumente, beziehungsweise die Kundenentscheidung steht fest“, fasst Bierl das Dilemma in seinem Blog zusammen.

Dass die Domcura billig und zugleich hochwertig sein kann, unterstreicht der aktuelle WGV-Tarifvergleich in der April-Ausgabe von „Stiftung Warentest“. Der „Top-Schutz“ der Kieler heimst mit der Note 0,6 („sehr gut“) die Spitzenplatzierung ein, die sie sich gemeinsam mit zehn weiteren Gesellschaften – darunter die GEV mit ihrem „Max“-Tarif – teilen. Insgesamt wurden 195 Tarife von 71 Anbietern untersucht. Dabei stellten die Tester enorme Unterschiede bei den Prämien fest. Betrachtet wurden dazu drei Muster-Häuser in zwei Städten: ein Neubau, ein 20 Jahre und ein 50 Jahre altes Haus, jeweils für das günstigere Dresden und das teurere Düsseldorf.

Am preiswertesten für einen versicherten Neubau in Dresden schnitt die Waldenburger ab für einen mit „sehr gut“ bewerteten Vertrag. 233 Euro kostete dieser jährlich. „Teure Tarife kosten oft drei- oder sogar viermal so viel“, merken die Tester an. Im teuren Düsseldorf bot der „Komfortschutz“ der Domcura für 378 Euro den günstigsten „Sehr gut“-Schutz von allen. Im Klartext: Top-Konditionen und zugleich Preis-Tiefstapler – wie geht das zusammen?

Zu kritischen Stimmen an der Tarifkalkulation der Domcura ist von Schumacher nur so viel zu hören: „Auf Grundlage vieler aussagekräftiger Daten ermitteln unsere mit umfangreichem Know-how ausgestatteten Expertinnen und Experten einen Beitrag, den wir für angemessen halten.“ Doch ob der vermeintlich angemessene Preis auch angenommen wird, bestimmt der Markt – und offenbar wollten einige Kunden der Domcura bei den jüngsten Preiserhöhungen von rund 24 Prozent nicht mitgehen. Erwartungsgemäß habe man „eine etwas höhere Stornoquote als üblich zu verzeichnen“, sagt Schumacher, ohne konkrete Zahlen zu nennen.

Kollege van der Wardt von der GEV berichtet indes, dass man im Vergleich zu den Vorjahren kein erhöhtes Stornoverhalten feststelle. Aber wer sparen will, muss ohnehin nicht immer gleich den Anbieter wechseln: „Die Kunden der GEV können günstigere Beiträge durch Selbstbeteiligungen sicherstellen“, sagt Jens van der Wardt. Und das geht natürlich auch bei anderen Anbietern. Beispiel Häger Versicherung: Für das 20 Jahre alte Haus, das sich die „Stiftung Warentest“ imaginär in Düsseldorf errichten ließ, kostet der „Top“-Schutz 992 Euro jährlich. Wer hingegen Schäden bis zu 1.000 Euro aus eigener Tasche zahlt, muss für den gleichen Tarif nur 803 Euro im Jahr löhnen – und hat den Totalschaden trotzdem mitversichert.