Schluss mit lustig in der Wohnung? Nun ja, jedenfalls verschärft die Rating-Agentur Franke und Bornberg gegenüber dem Vorjahr die Kriterien für die Hausratversicherung. Damit wolle sie sie an die gestiegenen Verbrauchererwartungen anpassen, teilt sie mit.

Worum geht es also? Neu für die Höchstnote FFF+ (hervorragend) sind Mindeststandards für Leistungen bei Rauch- und Rußschäden (eingeschlossen), beim Diebstahl aus Wohnmobilen (ohne Einschränkung für Uhrzeit oder Dauer der Fahrtunterbrechung) und für Hotelkosten nach einem versicherten Schaden (mindestens für 200 Tage). Gleichzeitig steigen die Anforderungen an den Umgang mit grober Fahrlässigkeit. Der Mindeststandard für den Verzicht auf Leistungskürzungen bei grob fahrlässig verursachten Schäden gilt künftig schon für die Bewertungsklasse FFF (sehr gut).

Erweitert wurde das Rating zudem um Kriterien für Mehrleistungen bei energetischer Modernisierung und Technologiefortschritt. Ebenfalls neu sind Leistungen bei Diebstahl von Gehhilfen und Stützapparaten.

„Die Qualitätsunterschiede bleiben erheblich. Gerade bei Diebstahl, Hotelkosten oder Schäden durch Rauch und Ruß zeigen sich noch immer Lücken, die Verbraucher erst im Ernstfall bemerken“, sagt Christian Monke, Leiter Ratings Gesundheit und Private Risiken.

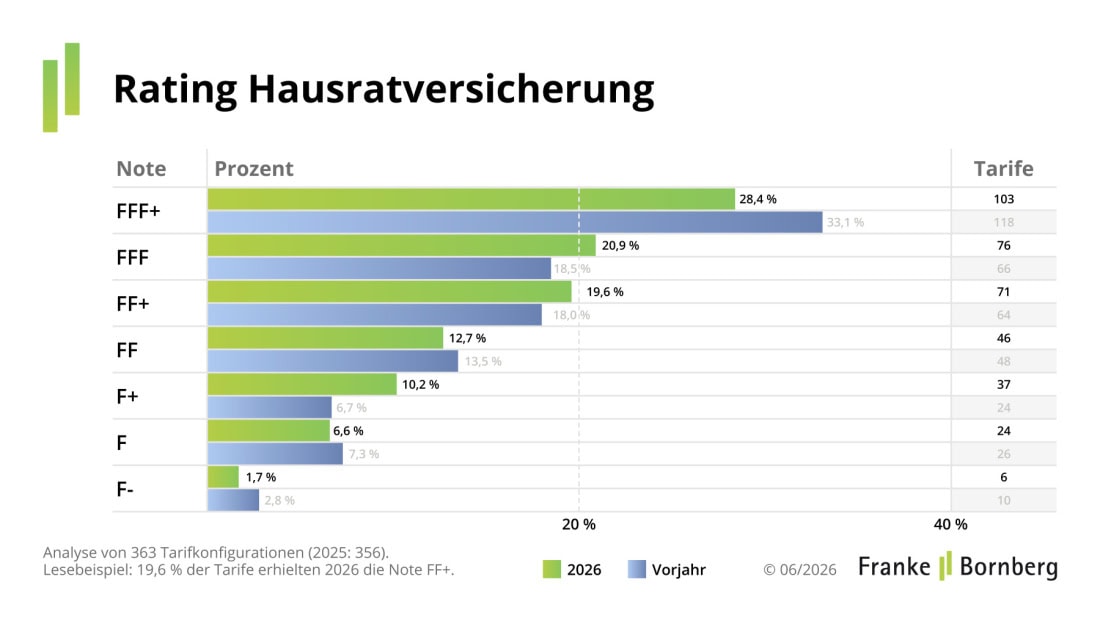

Zu den Ergebnissen. Untersucht hat Franke und Bornberg diesmal 363 Tarife von 102 Versicherern. Wie üblich müssen Tarife neben einer hohen Gesamtpunktzahl auch festgelegte Mindeststandards erfüllen, um die jeweils höheren Rating-Klassen zu erreichen.

Nach wie vor gibt es also schwache Tarife. Woran scheitern die? Tarife mit der Note FF (befriedigend) oder schlechter schwächeln häufig bei Leistungen, die im Schadenfall schnell relevant werden können. Besonders auffällig sind Defizite bei Onlineschäden und beim unberechtigten Gebrauch von Kreditkarten. Auch rund um Diebstähle zeigen sich Lücken, etwa bei Trickdiebstahl, Diebstahl aus Kraftfahrzeugen, auf Reisen oder am Arbeitsplatz. Leistungen für geklaute Gartenmöbel, Grills, Kinderwagen sowie Gehhilfen und Stützapparate sind ebenfalls nicht immer mit enthalten.

Darüber hinaus bleiben Rauch- und Rußschäden, Seng- und Schmorschäden sowie Hotelkosten nach einem versicherten Schaden typische Schwachstellen vieler Tarife.

Die Analysten zeigen auch, wohin die Reise geht. Hausratversicherungen entwickeln sich zunehmend vom reinen Sachschutz zur umfassenden Alltagsabsicherung. Digitale Risiken wie der Verlust von Daten oder Schäden durch Missbrauch von Zugangsdaten und Identitäten werden wichtiger. Mobile Lebensstile erfordern Schutz nicht nur zuhause, sondern auch auf Reisen, im Auto oder im Wohnmobil. Gleichzeitig gewinnt der Wunsch nach nachhaltiger Reparatur oder Wiederbeschaffung von technischen Geräten oder Mobiliar für die Tarife an Bedeutung.

Auch der Umgang mit grober Fahrlässigkeit verändert sich. Mehr Versicherer kürzen Leistungen selbst dann nicht, wenn Versicherte einen Schaden grob fahrlässig herbeigeführt haben. Für die Analysten ist das ein wichtiger Aspekt in kundenfreundlichen Bedingungen.

Alle Ratings und mehr über die Kriterien erfahren Sie kostenlos hier.