Henning Schmidt kann sich noch gut an diese ganz bestimmte Kundin erinnern. Als sie vor einigen Jahren mit ihrer Altersvorsorge beginnt, ist sie 30 Jahre alt und schreibt gerade ihre Promotion an einer norddeutschen Universität. Und sie möchte ihre Altersvorsorge nachhaltig gestalten.

Als Ökonomin weiß sie, dass der Begriff Nachhaltigkeit nicht nur Ökologie, Soziales und Unternehmensführung umfasst. Obwohl es meistens mit dem entsprechenden Kürzel ESG für Environment, Social und Governance umschrieben wird. Stattdessen lässt es sich viel weiter fassen und vor allem subjektiv betrachten.

So sucht sie damals Rat bei Henning Schmidt, der als Versicherungsmakler bei Schnitger Versicherungsmakler in Oldenburg arbeitet. Im Gespräch kommt auch der globale Aktienindex MSCI World SRI auf den Tisch. Den kann man über Indexfonds (ETFs) in Deutschland ohne Probleme kaufen.

Das Kürzel SRI steht für Socially Responsible Investment, also „sozial verantwortliches Investment“. Aus dem originalen MSCI World filtert er gut drei Viertel raus, übrig bleiben 387 Titel (Stand: 31. Oktober 2024). Könnte doch passen, oder?

Doch die Kundin hat mit zwei besonders süßen Bestandteilen ein Problem: mit Coca-Cola und Pepsico. Beide Unternehmen gehören zu den Top 10 im Index (auch heute noch). Doch Schmidts Kundin findet sie nur wenig nachhaltig, weil sie als mitschuldig an der in den USA grassierenden Adipositas-Seuche gelten. Lieber möchte sie in ihrer Geldanlage handverlesene Unternehmen. Index-Anlagen fallen damit raus, aktives Management ist gefragt.

Es ist ein treffendes Beispiel dafür, wie individuell die Vorstellungen davon sein können, was nachhaltig ist und was nicht. Wer fürs Alter sparen will, hat nicht nur die Wahl zwischen Hunderten von Fonds und Fondspolicen. Auch bei der Frage, wie nachhaltig und damit zukunftsorientiert die Sache laufen soll, kommt der Markt reichlich unaufgeräumt daher.

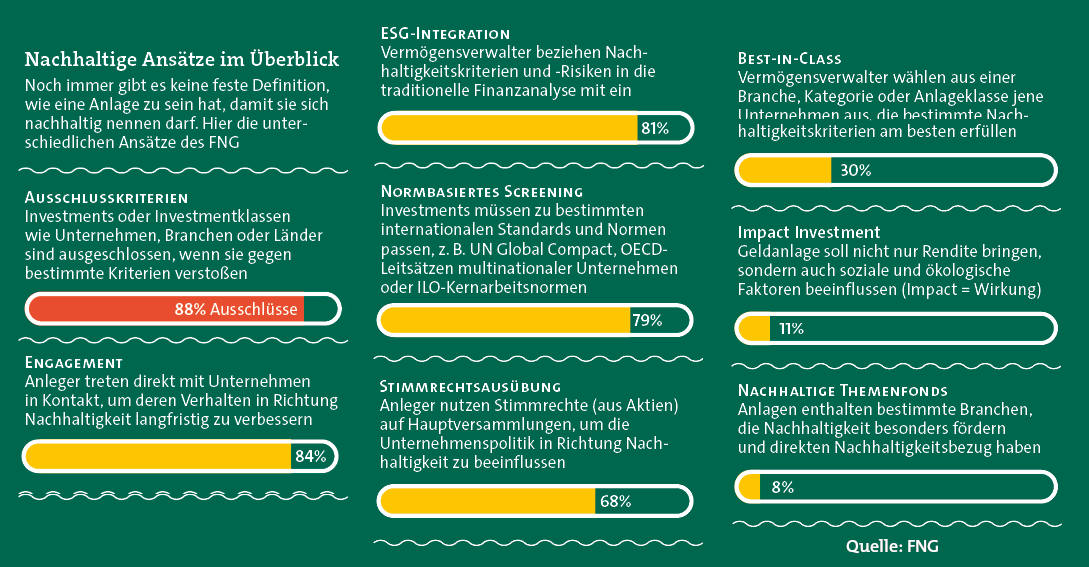

Untermauert wird dieser Eindruck durch die zahlreichen Ansätze, die Vermögensverwalter fahren können und die wir in der folgenden Übersicht aufzählen. Während sie beim Ausschlussverfahren rigoros alles aussortieren, was nicht ins Schema passt, kommen beim Best-in-Class-Ansatz grundsätzlich alle Branchen infrage. Denn in denen gelten die nachhaltigsten – oder auch: die am wenigsten problematischen – Vertreter sozusagen als Klassenbeste als investierbar.

So kann es immer wieder zu solchen Irritationen kommen, wie sie die Kunden von der Uni erlebt hatte. Oder auch jene Aktie, die Henning Schmidt vor einigen Jahren in nachhaltigen Best-in-Class-Fonds aufgefallen war: Tepco, Betreiber des Katastrophen-Atomkraftwerks im japanischen Fukushima. Doch am Ende ist der SRI-Ansatz immerhin besser als nichts. „Auf ihn läuft es hinaus, es ist einfach das gängigste Konzept“, so der Makler.

Das sieht sein Kollege, der Coburger Makler Bastian Hopf, ähnlich. Für Altersvorsorge nutzt er generell gern ETFs. Und wenn es ein nachhaltiger sein soll, dann den UBS MSCI World Socially Responsible ETF (ISIN: IE00BK72HJ67). Der bildet jenen erwähnten SRI-Index von MSCI ab.

Seite 2: Wenn nur nicht diese Nachhaltigkeitspräferenzabfrage wäre …

Aber er spricht auch ein Phänomen an, das nicht im Sinne des Erfinders sein kann: Die Nachfrage nach solchen Anlagen lässt zu wünschen übrig. „Wenn ich Kunden frage, wie nachhaltig die Anlagen sein sollen, antworten die meisten, dass es ihnen egal ist“, berichtet Hopf.

Ähnliches hat auch die Düsseldorferin Jennifer Brockerhoff aus ihrem beruflichen Umfeld gehört. Sie selbst hat sich und ihre Firma Brockerhoff Finanzberatung ausdrücklich auf Nachhaltigkeit spezialisiert. Sie ist Mitglied im Forum Nachhaltige Geldanlage (FNG) und hat mit „30 Minuten Nachhaltige Geldanlage“ und „Grüne Finanzen“ sogar zwei Bücher zur Materie geschrieben. Da wundert es nicht, dass Kunden sie gezielt nach Nachhaltigkeit fragen.

Meistens informieren sie sich gegen Honorar zum Thema, andere lassen sich Geldanlage oder Altersvorsorge zusammenstellen. „Aber von meinen normalen, nicht in diese Richtung spezialisierten Kollegen höre ich, dass kaum Kunden danach fragen“, sagt Brockerhoff. „Die Berater fragen nicht nach, und die Kunden wissen nicht, dass so etwas existiert und funktioniert.“

Und das in einer Zeit, in der Vermittler alle Kunden befragen müssen, wie sie zur Nachhaltigkeit stehen. Die Pflicht hört auf den schönen Namen „Nachhaltigkeitspräferenzabfrage“ und ist zwar gut gemeint, aber schlecht gemacht.

„Die regulatorischen Vorgaben für die Abfrage der Nachhaltigkeitspräferenzen bei den Kunden, insbesondere im Hinblick auf die Taxonomie, die Offenlegungsverordnung SFDR und die Berücksichtigung nachteiliger Auswirkungen (PAIs), sind äußerst kompliziert, für Laien unverständlich und damit in der Praxis schwer bis gar nicht umsetzbar“, meint Norman Wirth, Rechtsanwalt und geschäftsführender Vorstand beim Bundesverband Finanzdienstleistung AfW. Weshalb die Erfahrung zeige, dass „nur ein kleiner Teil der Kunden bereit und in der Lage ist, den komplexen Abfrageprozess mit den Vermittlern zu durchlaufen“. Mehr von ihm zum Thema lesen Sie hier.

Auch der Rechtsanwalt und geschäftsführende Vorstand des Votum-Verbands, Martin Klein, bezeichnet die regulatorischen Vorgaben als misslungen. Ein Problem liege vor allem in den bis dahin schon gelaufenen umfassenden Abfragen. „Ein Kunde, der dann mit einer weiteren Befragungsstrecke von bis zu 30 ergänzenden Detailfragen konfrontiert wird, sagt häufig von sich aus nein und erachtet es als ausreichend, wenn ihm bei den Anlagevorschlägen auch solche vorgestellt werden, die das Thema Nachhaltigkeit berücksichtigen“, so Klein.

Dem kann man entnehmen: Kunden haben meist nichts gegen Nachhaltigkeit. Doch sie müssen erfahren, dass es sie gibt, und auf gängige Vorurteile muss man eingehen. Und sie müssen sie ohne das Trara der Nachhaltigkeitspräferenzabfrage einfach angeboten bekommen.

„Nachhaltige Anlagen müssen der neue Standard werden. Die Klimafolgen sehen wir fast täglich in den Nachrichten“, bekräftigt auch Jennifer Brockerhoff. Nur seien auch viele Vermittler mit dem Thema überfordert und fühlten sich mit der bereits erwähnten Regulatorik alleingelassen. „Nachhaltigkeit wird immer noch als Add-on behandelt und nicht als Teil der Grundausbildung“, so Brockerhoff.

Am Ende wird es interessant, welche Produkte solch spezialisierte Vermittler nutzen. Zu unterscheiden sind dabei – nicht ganz überraschend –, welche Hülle die Altersvorsorge hat und was drinsteckt. Brockerhoffs Kunden nutzen meist ein direktes Wertpapierdepot. Wenn es aus steuerlichen oder Rentengründen eine Versicherungshülle sein soll, dann mit „finanzstarken Versicherern“, wie sie es ausdrückt, die aber auch glaubhafte Nachhaltigkeitsstrategien verfolgen. Als Beispiele nennt sie die Allianz, die Stuttgarter, die Bayerische und die Alte Leipziger.

Seite 3: „Die machen das seit Tag 1“

Ähnlich unterwegs ist Makler Bastian Hopf, der die Alte Leipziger bevorzugt. „Sie bietet eine sehr gute Fondspalette an und ist ein Versicherungsverein auf Gegenseitigkeit. Das empfinde ich als nachhaltiger als etwa eine Aktiengesellschaft“, so Hopf. Die Stuttgarter sieht er zwar auch als glaubhaft nachhaltig an. Doch sollte man auch immer die Effektivkosten und die kalkulierten Schlussüberschuss-Anteile im Blick haben, findet er.

Bei Henning Schmidt ist es anders herum. Er sieht die Stuttgarter mit ihrer Grünen Rente und dem Nachhaltigkeitsbeirat als Pionier vorn.

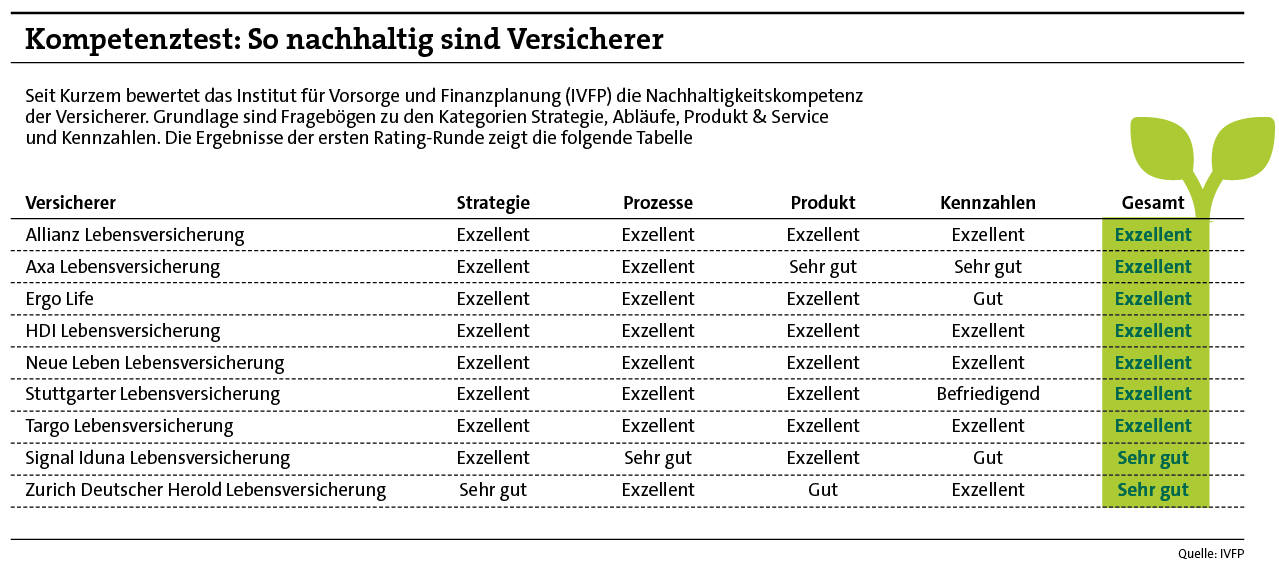

An Hilfe und Übersicht versucht sich übrigens das Institut für Vorsorge und Finanzplanung (IVFP). Denn es bewertet Versicherer neuerdings auf ihre Nachhaltigkeitskompetenz. Grundlage ist ein langer Fragebogen zu den Themen Strategie, Prozesse, Produkt & Service und Kennzahlen. Einerseits geht es darum, wie sich die Häuser und Mitarbeiter selbst verhalten, aber auch darum, was sie mit dem Geld ihrer Kunden anstellen. Stichwort: Sicherungsvermögen. Die Ergebnisse der ersten Rating-Runde zeigt die folgende Tabelle. Doch da sind zweifellos noch einige Lücken enthalten, denn das Rating ist ja noch jung.

Nach den Inhalten für Depot oder Police befragt, fallen interessanterweise einige Namen, die nicht jeden Tag in der Zeitung stehen. Es ist eben die Frage, wer schon lange nachhaltig aus Überzeugung ist oder wer einfach mal auf den Zug aufsprang. So hält Brockerhoff – nicht zuletzt wegen ihrer FNG-Erfahrung – Fondsanbieter wie Triodos Asset Management, GLS Investments, Ökoworld oder die Umweltbank für vertrauenswürdig. „Die machen das seit Tag 1“, so Brockerhoff. Wobei Produkte der Umweltbank in Fondspolicen kaum bis gar nicht zur Wahl stehen, Ökoworld und Triodos dagegen durchaus.

Auch Makler Schmidt hält Ökoworld als Vorreiter für sehr glaubwürdig, mit „trennscharfem Konzept und guter Aktienauswahl“. Nur die Gesamtkostenquoten von über 2 Prozent pro Jahr sagen ihm nicht zu. „Wenn sie da mal runterkommen, dann wird das sehr interessant“, so Schmidt. Und dann zieht er einen anderen Fonds aus dem Ärmel: den Mischfonds Best of Green & Common Good (DE000A3E3YJ2) der Vermögensverwaltung Mehrwert. Die hat vor einigen Jahren der „nachhaltige Überzeugungstäter“ (O-Ton Schmidt) Gottfried Baer gegründet.

Im Portfolio stecken zirka 35 einzeln ausgesuchte Aktien aus zehn festgelegten „Gemeinwohlbranchen“, zum Beispiel Recycling, Bildung oder Wasser. Die übrigen 40 Prozent liegen in Mikrofinanz und damit in Tausenden Kleinstkrediten in den weltweiten Schwellenländern. Und von der Rendite geht ein Teil an gemeinnützige Projekte. Zwar ist auch dieser Fonds mit 1,78 Prozent laufenden Kosten nicht billig. Doch für Schmidt ist das wegen der speziellen Orientierung aufs Gemeinwohl verschmerzbar.