In einer Serie beleuchten wir, wie Anleger gut mit hoher Inflation fertig werden können. Im ersten Teil befassten wir uns mit Staatsanleihen, im zweiten Teil mit Aktien und Aktienfonds. Sie finden die Artikel hier und hier. Doch jetzt soll es um die sogenannte Krisenwährung Gold gehen.

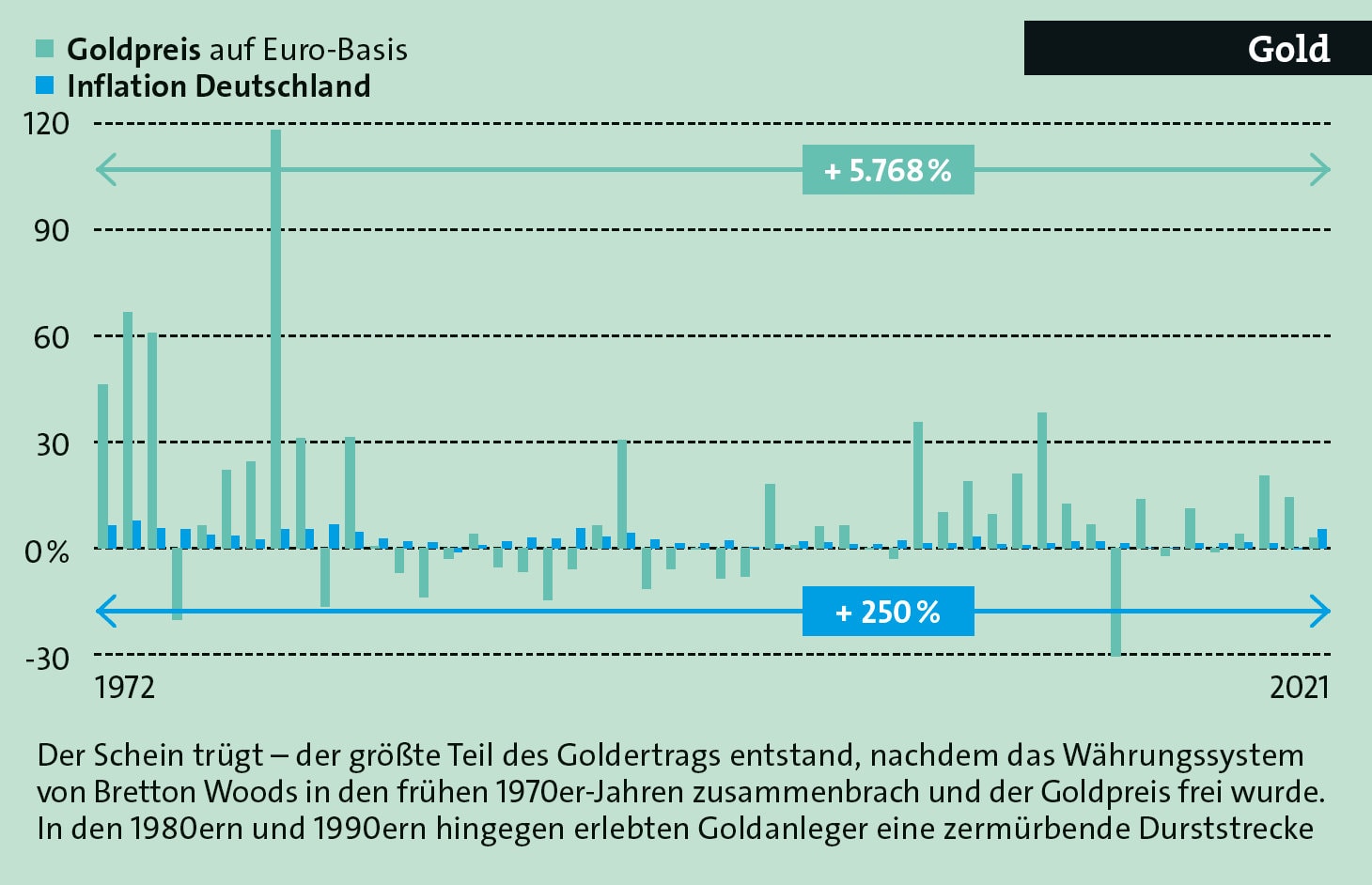

Doch um gleich zu Beginn mal was kaputt zu machen: Das Edelmetall dürfte der am meisten missverstandene Sachwert sein. Denn im Gegensatz zu Aktien und einigen gängigen Klischees bewegt es sich kein Stück mit der normalen Inflation mit. Wer zum Beispiel im Januar 1980 (nach der großen Inflation) zum damaligen Rekordpreis von 850 US-Dollar je Feinunze (31,1 Gramm) gekauft hätte, hätte bis heute zumindest in Dollar nominal nur 1,7 Prozent im Jahr verdient (siehe Hinweis am Ende des Artikels). Denn zurzeit kostet eine Unze etwa 1.735 Dollar (Stand: 29. August 2022). Zwischenzeitlich lag sie viel tiefer, um die Jahrtausendwende gar unter 300 Dollar. Dann ging es für Jahre wieder aufwärts.

Als dauerhafter Renditebringer scheidet Gold damit allerdings aus. Tatsächlich richtet sich der Goldpreis stark nach dem realen Zins, also dem Zinsniveau minus Inflation. Derzeit steigt die Inflation erst einmal nicht weiter, dafür aber der Zins in Europa und USA. Das erhöht den realen Zins (wenn auch im Minusbereich) – und drückt den Goldpreis. Was übrigens auch die schwache Entwicklung in diesem Jahr erklärt.

Aber warum hält zum Beispiel ein Star-Fondsmanager wie Bert Flossbach vom Kölner Vermögensverwalter Flossbach von Storch in seinen Mischfonds immer mindestens 5 Prozent Gold? Schließlich hat er damit bislang einiges an Rendite verschenkt. Ganz einfach: Weil es die ultimative Krisenwährung ist. Der Goldpreis schnellt immer dann empor, wenn die Inflation so richtig aus dem Ruder läuft und Aktien leiden. So stellt Volkswirt Thomas Mayer, Gründungsdirektor des Flossbach von Storch Research Institutes, fest: „Die beste Performance lieferte Gold in Krisenzeiten. Dazu zählten die frühen 1930er Jahre, die Jahre der Stagflation in den 1970er Jahren und die Jahre nach der Finanzkrise von 2007/08.“ Gold ergänzt also Aktien und federt deren Verluste bei besonders schlimmer Inflation ab.

Das Edelmetall in eine Fondspolice einzubinden, dürfte schwierig werden. Stattdessen steht es Anlegern in erster Linie klassisch als Barren und Münzen vom Goldhändler zur Verfügung. Unter Umständen ist dann ein Bankschließfach nötig, das laufend Geld kostet. Oder man verbuddelt es im Garten, mit allen damit verbundenen Risiken.

Seite 2: Zwei weitere Wege, um sich Gold ins Depot zu holen

Etwas bequemer, aber ohne direkten Zugriff, geht es über physisch besicherte Goldzertifikate. Das sind nicht etwa Gold-ETFs, wie gern mal behauptet, sondern Anleihen, deren Preis dem Goldpreis folgt. Der genaue Begriff lautet Exchange Traded Commodity (ETC), also börsengehandelter Rohstoff. Der Gegenwert dieser Papiere ist in Form von Goldbarren in zentralen Tresoren in London, Frankfurt oder Schweiz hinterlegt. Bei manchen kann man sie sich sogar ausliefern lassen. Das wohl bekannteste Beispiel ist Xetra-Gold (ISIN: DE000A0S9GB0), das eine Tochter der Deutschen Börse seit 2007 herausgibt und dessen Gold in Frankfurt liegt. Derzeitiges Volumen: Über 13 Milliarden Euro.

Und dann gibt es noch den dritten Weg, nämlich jenen über den Aktienmarkt. Denn spezielle Branchenfonds bestehen aus Aktien von Unternehmen, die Gold suchen, schürfen oder verarbeiten.

Die Rating-Agentur Morningstar hat einem – auch noch sehr bekannten – von ihnen das Analysten-Rating „Bronze“ verliehen. Immerhin. Es ist der World Gold Fund (ISIN: LU0055631609), ein echter Klassiker aus dem Hause der größten Fondsgesellschaft der Welt: Blackrock.

Weitere Analysten-Ratings liegen nicht vor. Deshalb haben wir nachgesehen, welche Fonds fünf Sterne beim quantitativen Rating haben. Das ist für die Zukunft zwar nicht so aussagekräftig wie das Analysten-Rating, weil es auf vergangenen Zahlen beruht. Aber es zeigt, welche Fonds im Branchenvergleich bisher eine gute Figur gemacht haben. Auch diesmal ist es nur einer, nämlich der DJE Gold & Ressourcen (LU0159550077) von der Vermögensverwaltung DJE Kapital aus dem bayerischen Pullach. Das Haus gehört seit Jahren zu den renommiertesten Geldmanagern in Deutschland und leistet regelmäßig gute Arbeit. Der Fonds ist somit definitiv einen Blick wert.

Seite 3: Der heftige Hebel von Goldaktienfonds

Und zu guter Letzt haben wir nachgesehen, welche Indexfonds (ETFs) für Goldaktien es gibt. Auf der Plattform Just-ETF sind sie nicht extra aufgeführt, sondern in die Kategorie „Grundstoffe“ eingebettet. Acht Stück sind derzeit in Deutschland erhältlich. Laut Gesamtkostenquote (Total Expense Ratio, TER) am Günstigsten sind der UBS ETF Solactive Global Pure Gold Miners Ucits ETF (IE00B7KMNP07) mit 0,43 Prozent im Jahr und der Vaneck Gold Miners Ucits ETF (IE00BQQP9F84) mit 0,53 Prozent. Der größte ETF kommt von – na, klar – Blackrock mit dem iShares Gold Producers Ucits ETF (IE00B6R52036), der derzeit 1,5 Milliarden Euro fasst.

Und warum Goldaktienfonds? Sie bringen einerseits den Vorteil mit sich, dass solche Unternehmen Dividenden zahlen. Damit ist die Goldposition nicht so tot wie ein Barren, sondern bringt laufende Erträge. Außerdem reagieren solche Aktienfonds normalerweise gehebelt auf den Goldpreis. Denn ein höherer Goldpreis bedeutet höhere Einnahmen für die Unternehmen bei normalerweise gleichen Kosten – also direkt höhere Gewinne.

Ein Rechenbeispiel: Angenommen, ein Unternehmen fördert Gold für 1.500 Dollar je Unze. Bei einem Goldpreis von 1.700 Dollar beträgt der Gewinn 200 Dollar. Steigt der Goldpreis um 12 Prozent von 1.700 auf 1.900 Dollar, verdoppelt sich der Gewinn je Unze von 200 auf 400 Dollar. Und der Gewinn ist nach wie vor eine maßgebliche Größe für den Aktienkurs.

Allerdings wirkt der Hebel in beide Richtungen, weshalb Goldaktionäre in schwachen Goldphasen wie von Sommer 2011 bis Ende 2015 wirklich bittere Zeiten durchmachten. Damals fiel der Unzenpreis von über 1.800 Dollar auf knapp über 1.000 Dollar. Der Blackrock World Gold verlor in derselben Zeit zwei Drittel seines Werts – und ist damit keine Ausnahme. Solche Extremfälle zeigen, dass Goldaktienfonds – wie der Begriff „Aktie“ schon nahelegt – den Gefühlen der Börse mit ausgeliefert sind. Das muss nicht schlimm sein, man sollte es aber wissen.

Im vierten Teil unserer Serie über inflationsfeste Anlagen geht es um ein anderes Gold, nämlich Betongold. Es geht dann nämlich um Immobilien. Sie finden den Beitrag hier.

Anmerkung: In der ursprünglichen Fassung des Artikels stand, dass das Rekordhoch des Goldpreis Anfang der 80er-Jahre über 1.800 Dollar betragen habe. Das stimmt nicht, das Hoch lag im Januar 1980 bei 850 Dollar. Wir haben den Fehler korrigiert und bitten Sie um Entschuldigung.