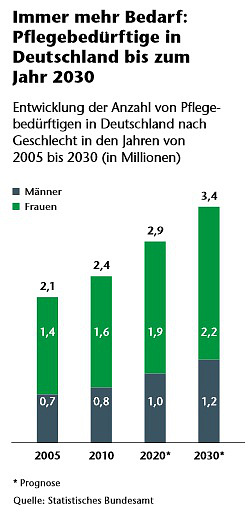

Die Zahl der Pflegebedürftigen steigt und mit ihr das Ringen um Geld, Pflegeplätze und Pflegestufen. Probleme, die die Regierungskoalition in dieser Legislaturperiode grundsätzlich lösen möchte. Pflege soll nicht nur besser, sie soll an die Bedürfnisse der Menschen angepasst werden. In einem ersten Schritt, dem ersten Pflegestärkungsgesetz, sind zum Januar 2015 dafür die Beiträge zur Pflegeversicherung erhöht worden, um die steigende Zahl von Bedürftigen langfristig versorgen zu können. Die Beitragssätze sind um zunächst 0,3 Prozentpunkte auf 2,35 Prozent und 2,6 Prozent für Kinderlose gestiegen.

Im zweiten Schritt werden sie später auf 0,5 Beitragssatzpunkte angehoben werden. Das soll 5 Milliarden Euro mehr pro Jahr in die Kassen spülen. Damit das System funktionsfähig bleibt, fließen 1,2 Milliarden Euro davon in einen neu geschaffenen Pflegevorsorgefonds, um mögliche Beitragssteigerungen abzufedern.

Im zweiten Schritt werden sie später auf 0,5 Beitragssatzpunkte angehoben werden. Das soll 5 Milliarden Euro mehr pro Jahr in die Kassen spülen. Damit das System funktionsfähig bleibt, fließen 1,2 Milliarden Euro davon in einen neu geschaffenen Pflegevorsorgefonds, um mögliche Beitragssteigerungen abzufedern.

Pflegebedürftigkeit neu definiert

Mit dem Geld sollen sowohl häusliche Pflege als auch die Betreuung in den Pflegeheimen verbessert werden. Wer beispielsweise ambulante Sachleistungen und Pflegegeld bekommt, kann künftig beides in Anspruch nehmen, ohne dass die Leistungen miteinander verrechnet werden. Bisher gab es für die Kombination von Tagespflege und ambulanten Pflegesachleistungen in Pflegestufe III bis zu 2.325 Euro. Künftig stehen hierfür bis zu 3.224 Euro monatlich zur Verfügung.

Auch Demenzkranke profitieren erstmals von dieser Möglichkeit. Im zweiten Schritt des Gesetzes entfällt die bisherige Unterscheidung zwischen Pflegebedürftigen und Demenzkranken ohnehin und weicht einer individuelleren Betreuung. Ab 2017 soll auf das neue System umgestellt werden, bei dem es fünf Pflegegrade statt bisher drei Pflegestufen geben wird.

Nicht mehr als ein Teilschutz

Die Pflegeversicherung hatte bei ihrer Einführung vor 20 Jahren vor allem Menschen mit körperlichen Einschränkungen im Blick. Entscheidend war, wie mobil jemand ist, ob er sich selbst anziehen und ernähren kann. Die Betrachtungsweise hat sich als nicht ausreichend herausgestellt: Menschen mit Demenz sind oft körperlich noch fit, haben aber vergessen, wie die einzelnen Handlungsschritte ausgeführt werden. Künftig spielt es keine Rolle mehr, ob körperliche oder geistige Gebrechen zur Pflegebedürftigkeit führen.

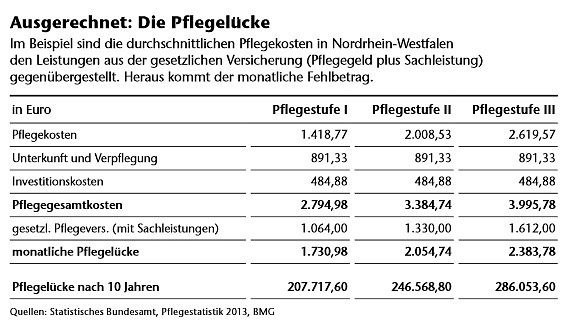

Mehr als ein Teilkaskoangebot kann die Pflegekasse indes nicht bieten. Je höher die Ansprüche, desto eher ist eine zusätzliche private Absicherung nötig. „Auch wenn man gesetzliche Pflegeversicherung, Rente und Vermögen zusammenrechnet, reicht es trotzdem oft nicht aus, um die Pflegekosten zu tragen“, erläutert Bianca Boss vom Bund der Versicherten. „So kann ein Pflegeplatz für eine vollstationäre Betreuung der Pflegestufe III monatlich durchaus 3.500 Euro und mehr kosten.“ Um Versorgungslücken zu schließen, sollte man sich also rechtzeitig über private Pflegezusatzversicherungen informieren. Je früher man einsteigt, umso günstiger sind in der Regel die Tarife.

Welches Produkt für welchen Kunden?

Bei Pflegeversicherungen kann man drei Produktgruppen unterscheiden: einerseits Pflegerentenversicherungen, die von den Lebensversicherern angeboten werden, und andererseits Pflegekostenversicherungen sowie Pflegetagegeldversicherungen der Krankenversicherer.

➤ Pflegekostenversicherungen stocken die Leistungen der gesetzlichen Pflegeversicherung auf – entweder um einen gewissen Prozentsatz, oder sie erstatten die Restkosten. Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP) merkt dabei an, dass die Leistungen somit abhängig von der gesetzlichen Pflegeversicherung sind: „Kosten, die zur Erstattung eingereicht werden, müssen per Rechnungen nachgewiesen werden. Über den gesetzlichen Leistungskatalog hinaus gibt es keine Kostenerstattung.“

➤ Pflegerentenversicherungen der Lebensversicherer funktionieren anders. Sie zahlen im Pflegefall eine vorher festgelegte monatliche Rente – abhängig von der Pflegestufe. Ihr wesentlicher Vorteil ist der fixe Beitrag für die gesamte Laufzeit. „Wer bereit ist, Geld auszugeben, um gut versorgt zu sein, ist bei der Pflegerentenversicherung gut aufgehoben. Sie kann zwar fast doppelt so teuer wie eine Tagegeldversorgung sein. Wird der Vertrag gekündigt, erhält der Versicherte aber einen Rentenanteil, der sich aus dem bis dahin ergebenden Rückkaufswert der Versicherung ergibt“, erklärt Nobis.

➤ Bei der Pflegetagegeldversicherung wird ein bestimmter fester Geldbetrag pro Tag vereinbart – abhängig von der Pflegestufe. Dieser Satz wird dann unabhängig von den tatsächlichen Kosten für die Pflege gezahlt. Vorteil: Man kann frei über das Geld verfügen. Möchte man stattdessen oder zusätzlich professionelle Leistungen „einkaufen“, kann es mit dem Tagegeld eng werden. Denn das Risiko der Kostensteigerung ist nicht abgesichert.

➤ Eine Sonderform des Pflegetagegeldes ist der Pflege-Bahr (benannt nach dem ehemaligen FDP-Gesundheitsminister Daniel Bahr). Der Staat zahlt eine Zulage von 60 Euro im Jahr, wenn man selbst mindestens 120 Euro an jährlichem Beitrag leistet. Der Pflege-Bahr erlaubt per Gesetz keine Gesundheitsprüfung. Allerdings sind die Verträge entsprechend höher kalkuliert, als bei einem ungeförderten Vertrag. Darum sehen manche Marktbeobachter die Pflege-Bahr-Produkte eher kritisch. Zumal zukünftige Beitragserhöhungen nicht auszuschließen sind.

Wann Kinder zahlen müssen

In der Vergangenheit tauchten in den Medien Fälle auf, bei denen Kinder verklagt wurden, für die Pflege ihrer Eltern aufzukommen. Ein Urteil des Bundesgerichtshofs klärt nun den Sachverhalt: Erwachsene Kinder sind selbst dann zum Elternunterhalt verpflichtet, wenn ihre Eltern den Kontakt zu ihnen längst abgebrochen haben. Nur wenn die elterliche Fürsorge im Kindesalter stark vernachlässigt wurde, kann die Unterhaltsverpflichtung aufgehoben werden.

Allerdings darf die Versorgung eigener Kinder nicht gefährdet sein. Dafür gelten Selbstbehalte: Für ein unterhaltspflichtiges Kind sind es beispielsweise 1.800 Euro, für den Ehepartner 1.440 Euro sowie 670 Euro pro Kind. Darüber hinaus bleibt die Hälfte des Einkommens, das diesen Selbstbehalt übersteigt, frei. Aber alles darüber Hinausgehende könnte ein pflegebedürftiges Elternteil als Unterhalt einfordern.

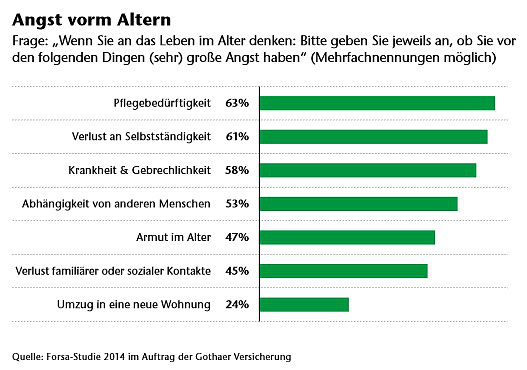

Fast zwei Drittel der Deutschen haben Angst vor einer Pflegebedürftigkeit

Indes: Mit der eigenen Pflegebedürftigkeit setzen sich viele bislang eher ungern auseinander – obwohl laut Forsa-Umfrage 63 Prozent der Deutschen Angst davor haben. Doch nicht nur die Vorsorge für den Pflegefall ist wichtig: Die aktive Vorsorge für den letzten Lebensabschnitt sollte auch Patientenverfügungen und Nachlassregelungen umfassen. Auch hierzu gibt es mittlerweile professionelle Unterstützung auf dem Markt.

Ein Lichtblick: Die Bereitschaft, sich abzusichern, steigt. Inzwischen haben zumindest rund 3,4 Millionen eine Versicherung für den Pflegefall abgeschlossen. Vor zwei Jahren waren es noch 0,5 Millionen weniger.