Der Gesetzgeber ist mal wieder aktiv geworden. Nach dem Pflege-Bahr soll nun die nächste Pflegereform die gesetzliche Pflegeversicherung zukunftsfester machen. Zum 1. Januar 2015 zündete die erste Stufe. Der Beitragssatz ist um 0,3 Prozentpunkte auf 2,35 Prozent für Familien und auf 2,60 Prozent für Kinderlose gestiegen. Zusätzlich gibt es nun einen Vorsorgefonds, in dem Rückstellungen für die geburtenschwachen Jahrgänge gebildet werden. Auf der anderen Seite haben sich die Leistungen erhöht. In Pflegestufe III gibt es statt 1.550 Euro Pflegesachleistung in Zukunft 1.612 Euro vom Staat.

Und Gesundheitsminister Hermann Gröhe (CDU) plant noch mehr. Eine zweite Stufe soll 2016 zünden. Dann steigt der Beitragssatz noch einmal um 0,2 Prozentpunkte. Statt drei Pflegestufen wird es fünf Pflegegrade geben, die psychische Defizite stärker berücksichtigen sollen. Klingt nach viel Arbeit und Aktivität.

Kein großer Wurf

Trotzdem: „Dem Gesetzgeber ist kein großer Wurf gelungen“, findet Alexander Schrehardt, Geschäftsführer der Consilium Beratungsgesellschaft für betriebliche Altersvorsorge und Experte für das Pflegethema. Die Überalterung und gleichzeitige Schrumpfung der deutschen Gesellschaft stelle das System vor große Probleme. „Es zeichnet sich immer mehr ab, dass die gesetzliche Pflege allenfalls eine Teilkaskodeckung sein kann“, so Schrehardt.

Warum? Die professionelle Pflege zu Hause oder im Pflegeheim kostet bei Pflegestufe III rund 3.300 Euro im Monat. Vom Staat gibt es aber nur rund 1.600 Euro dazu. Macht eine Lücke von etwa 1.700 Euro. Jeden Monat.

Muss-Produkt, kein Kann-Produkt

Eine private Pflegeversicherung ordnen Pflege-Experten wie Schrehardt daher nicht als Kann-Produkt für die meisten deutschen Bürger ein, sondern als Muss-Police. Zwei Hauptvarianten haben sich dabei am Markt als Standard etabliert: die Pflegerenten- und die Pflegetagegeldversicherung. Pflegerenten sind nach Art der Lebensversicherung gerechnet. Das heißt, der Beitrag bleibt über die Laufzeit stabil. Wird der Versicherte zum Pflegefall, entfällt der Beitrag meist ganz. Das ist etwa beim Swiss Life Pflege- & Vermögensschutz der Fall. Ab Pflegestufe I sind Kunden von der Beitragszahlung befreit.

Fleißig bringen auch andere Anbieter Pflegerenten auf den Markt. Ganz frisch ist beispielsweise das Produkt ALvita der Alten Leipziger. Die Höhe der Rente in den drei Pflegestufen können die Versicherten selbst bestimmen. So können sie festlegen, ob sie eine Rente in allen drei Pflegestufen wünschen oder sich etwa nur für Pflegestufe III versichern.

Einen ganz ähnlichen Weg sind auch die Allianz und der Spezialversicherer Dialog bei ihren noch jungen Pflegerentenprodukten Pflege-Police Flexi beziehungsweise SPR-care gegangen, auch die Swiss Life macht das in der Tarifvariante Individualschutz so. Hier können Kunden für jede Pflegestufe bestimmen, wie hoch die versicherte Rente sein soll. Bei Swiss Life gibt es noch das interessante Produktmerkmal, dass nicht aufgebrauchtes Vermögen bei Tod des Kunden auf die Angehörigen übergeht, eine Geld-zurück-Garantie also.

Immer wichtiger ist auch die Frage, inwiefern der Versicherer bei Demenz leistet. Üblich ist es im Markt, die Demenz in Pflegestufe II einzuordnen. Alte Leipziger, Dialog, Stuttgarter und Swiss Life machen das zum Beispiel so. Entscheidend ist dabei, ob der Betroffene eine bestimmte Zahl von Alltagshandlungen (Activities of Daily Living) nicht mehr ohne Hilfe hinbekommt. Waschen und zur Toilette gehen gehören hier dazu.

Assistance ist oft dabei

Die neuen Pflegerenten zeichnen sich auch durch umfangreiche Assistance-Leistungen aus. Die Alte Leipziger zum Beispiel arbeitet hier mit Roland Assistance zusammen. Geboten wird unter anderem eine Hotline, wo Experten Fragen zum Thema Pflege, zu Medikamenten und Dienstleistern beantworten.

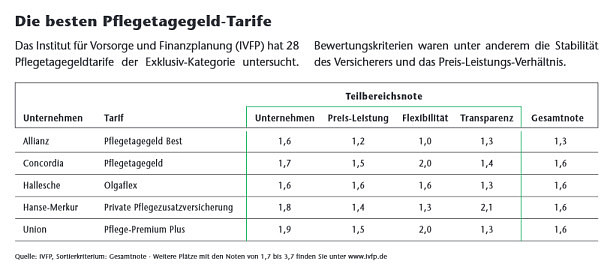

Bei den Pflegetagegeldpolicen gibt es einen festgelegten Geldbetrag pro Tag. Diese Policen sind meist günstiger, die Beiträge dafür aber nicht garantiert – sie können also angepasst werden. Eine Tabelle mit guten Pflegetagegeldpolicen finden Sie auf Seite 67. Bei der neuen Produktlinie Pflege-Garant der Continentalen können Kunden ein Pflege-Tagegeld zwischen 10 und 150 Euro absichern. Beim Einstiegstarif ist nur Pflegestufe III versichert, die Tarife Komfort und Komfort-plus zahlen bei Pflegestufe 0 bis III.

Reduzierte Startbeiträge für junge Leute

Ganz ähnlich ist es bei Olgaflex der Halleschen. Bis zu 150 Euro am Tag lassen sich absichern. Besonderen Wert hat der Versicherer bei diesem Tarif auf die flexible Beitragszahlung gelegt. Es gibt reduzierte Startbeiträge, die es auch jungen Menschen und Familien ermöglichen, einen Schutz aufzubauen. Gleichzeitig besteht bis zum 60. Lebensjahr ohne Angabe von Gründen die Möglichkeit, den Beitrag zu reduzieren, ebenfalls bei vollem Versicherungsschutz. Engpasslösung nennt die Hallesche dieses Merkmal, das etwa bei Arbeitslosigkeit des Kunden interessant ist.

Fazit: Pflege ist ein Riesen-Thema, der Bedarf ist enorm. An einer Stelle hapert es aber noch, weiß Gerhard Schuhmacher, Versicherungsberater und Gesellschafter des Senioren-Beratungsnetzwerks „Alte Hasen“. Nämlich im Vertrieb. Oft wissen Vermittler nicht, wie sie das Thema ansprechen sollen. „Es reicht nicht nur, auf den Bedarf einer privaten zusätzlichen Absicherung hinzuweisen“, so Schuhmacher. „Es besteht vielmehr ein großer Ausbildungsbedarf in den Bereichen Sozialgesetzbuch V, XI und XII.“