Inmitten aller Ereignisse um die gesetzliche Rente und die staatlich geförderte Altersvorsorge hat sich das Institut für Vorsorge und Finanzplanung (IVFP) mit einem zurzeit eher ruhigen Teil der Vorsorge befasst: der Basisrente, auch bekannt als Rürup-Rente. Resultat davon ist das „Basisrenten-Rating 2025“.

Darin haben die Analysten ein paar Stellschrauben bewegt. Den Teilaspekt „Rendite“ haben sie als wichtigste Kategorie auf 40 Prozent Gewichtung hochgezogen. Neben Kosten und Flexibilität betrachten sie bei den fondsgebundenen Tarifen auch die Fondsqualität. Dazu gehören Wertentwicklung, Kursschwankungen (Volatilität), Auswahl und Nachhaltigkeit.

Ein paar Erkenntnisse liefert das IVFP gleich mit: Obwohl die Basisrente gesetzlich geregelt ist, gibt es Unterschiede zwischen den Produkten, gerade in der Flexibilität. Eher einheitlich sieht es mit der Dynamik aus. In fast allen Tarifen lassen sich die Beiträge fest oder individuell erhöhen. Der Dynamik unbegrenzt widersprechen kann man in 65 Prozent der Tarife. Bei etwa 83 Prozent lässt sich der Rentenbeginn bis zum 85. Lebensjahr verschieben.

Alle Versicherer bieten an, über die Basisrente im Todesfall auch die Hinterbliebenen abzusichern.

Zu guter Letzt lässt sich die Basisrente mit allerlei Zusatzversicherungen und Optionen erweitern. Die wahrscheinlich populärste ist die Berufsunfähigkeitsversicherung (BU-Versicherung): 85 Prozent der Tarife bieten an, im Falle einer Berufsunfähigkeit während der Ansparphase die Beiträge zur Basisrente zu übernehmen, damit die Altersvorsorge nicht gefährdet ist. In 77 Prozent könnte eine zusätzliche BU-Rente hinzukommen.

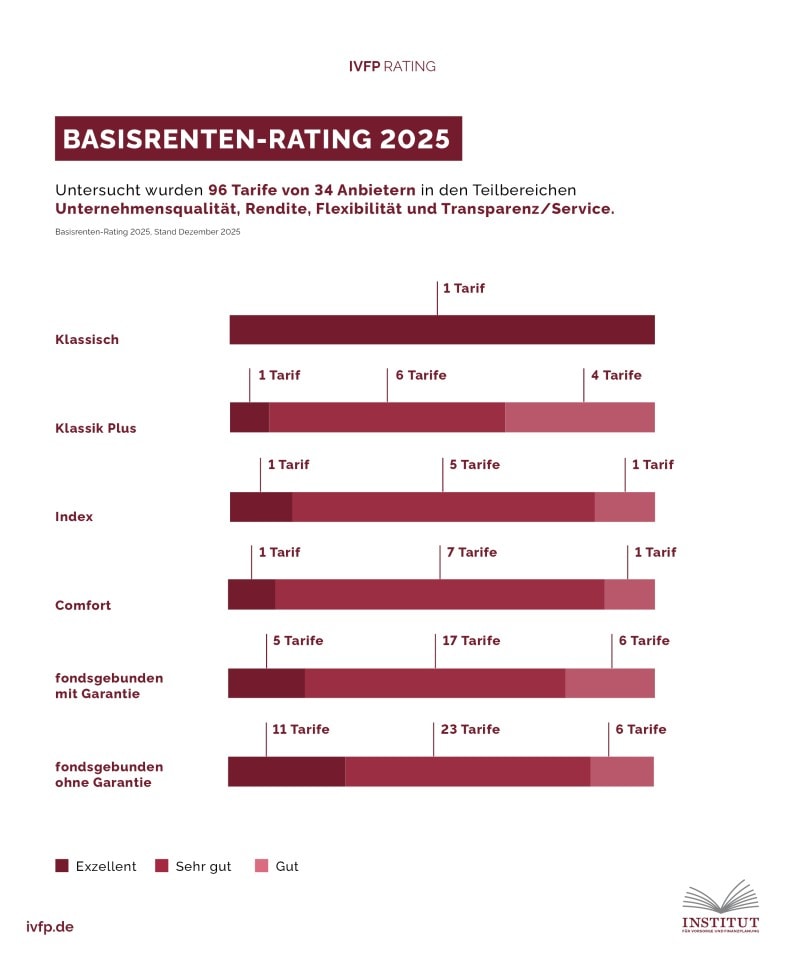

Das also mal vorausgeschickt, und nun zum Rating selbst. Die Analysten untersuchten 96 Tarife von 34 Anbietern auf bis zu 80 Kriterien hin. Wie in den anderen IVFP-Ratings auch, setzt sich das Gesamtergebnis aus Unternehmensqualität (25 Prozent), Rendite (40 Prozent), Flexibilität (25 Prozent) und Transparenz/Service (10 Prozent) zusammen. Außerdem unterscheiden sie nach den Kategorien klassisch, Klassik Plus, fondsgebunden mit und ohne Garantien, Comfort sowie Index. Dazu einige Zahlen, wie sich das Angebot darauf aufteilt:

Die Ergebnisse lassen sich für die Noten „Exzellent“, „Sehr gut“ und „Gut“ unter diesem Link abrufen.

Die weiteren Ergebnisse veröffentlicht das IVFP grundsätzlich nicht. Warum das so ist, verrät Geschäftsführer Michael Hauer in diesem Interview.