Man konnte sich durchaus wundern. Die Zinsen für Staatsanleihen nahe null, Solvency II am Horizont, hohe Kosten für die Zinszusatzreserve – und trotzdem hielten erstaunlich viele Versicherer erstaunlich lange an der konventionellen Lebensversicherung mit Garantiezins fest. Auch wenn die Renditen zuletzt stetig sanken, hieß es immer noch: „Aber es kommen ja noch Überschüsse dazu.“ „Wo bekommen Sie denn heute noch garantiert 3 Prozent?“ „Die klassische Lebensversicherung bleibt eine attraktive Form der Altersvorsorge.“

Und nun? Jetzt wird plötzlich doch ein ganz anderes Lied gespielt. Ergo, Zurich, HDI, Generali, Basler – sie alle haben entschieden, das Geschäft mit der konventionellen Lebensversicherung einzustellen. „Warum soll ich als Lebensversicherer Produkte anbieten, von denen ich heute schon weiß, dass sie unprofitabel sind?“, sagt etwa Clemens Muth, Ergo-Vorstand für die Lebens- und Krankenversicherung im Gespräch mit der „Süddeutschen Zeitung“. Schätzungsweise dürften sich weitere Anbieter aus diesem Geschäftsfeld zurückziehen. Denn der Garantiezins wackelt.

Der Garantiezins könnte weiter sinken

2016 wird er wohl noch bei 1,25 Prozent verharren, „aber er könnte weiter unter Druck geraten“, sagt Wilhelm Schneemeier, Chef der Deutschen Aktuarvereinigung (DAV). „Wir haben uns mit unserer Empfehlung für 2016 schon schwergetan. Ohne die Neuordnungen durch Solvency II hätten wir vielleicht eine andere Empfehlung abgegeben.“ Die DAV empfiehlt dem Bundesfinanzministerium jedes Jahr, wie hoch der Garantiezins sein sollte.

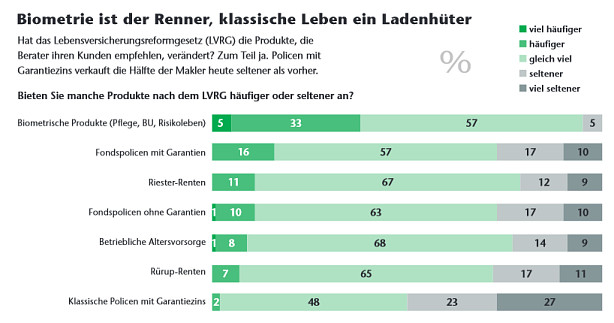

Aber nicht nur die Versicherer, auch die Berater wenden sich mehr und mehr vom Produkt ab. So gibt jeder zweite Makler inzwischen an, dass er Policen mit Garantiezins seltener oder viel seltener anbietet als noch vor einem Jahr. Was ist aber die Alternative, wenn der bisherige Klassiker der Altersvorsorge ausgedient hat? Zum einen werden die Versicherer die Variante Fondspolicen ohne Garantie in den Vordergrund stellen, bei denen die Kapitalanlage aber so gestaltet ist, dass sie risikosenkend wirkt.

„Der Deckungsstock ist nicht tot“

Zum anderen gibt es das Segment der von den Versicherern selbst „kapitalmarktnah“ genannten Produkte. Das beschreibt in der Regel die Produkte der „Neuen Klassik“, die ohne Garantiezins auskommen, aber trotzdem noch auf den Deckungsstock als Sicherungsmechanismus setzen. „Der Deckungsstock ist nicht tot, er spielt auch bei modernen Fondspolicen weiter eine wichtige Rolle“, sagt Carsten Mathé, Leiter Produktmarketing des Finanzplaners Plansecur.

Und das findet er auch gut so. Schließlich handele es sich dabei um ein erfolgreiches Anlagevehikel, das sehr schwankungsarm sei und dem Wunsch vieler Sparer daher entgegenkomme – wenn man es richtig mache. „Einen Deckungsstock in der Niedrigzinsphase zu managen ist eine hohe Kunst“, schränkt Mathé nämlich ein.

Nicht alle können Deckungsstock

Und woran erkennt man, wer das kann? „Im Kern gucken wir auf die Nettoverzinsung abzüglich der Verwaltungskostenquote. Dieser Wert sollte positiv sein. Und da gibt es nicht viele Versicherer, die das können“, so Mathé. Aber auch andere Komponenten spielen eine Rolle: Wie Solvency-II-fit die Unternehmen zum Beispiel sind, wie die Bestände aussehen, wie hoch die Belastung durch die Zinszusatzreserve ist und so weiter.

Ein Unternehmen, das Deckungsstock kann, ist sicher die Allianz. Nach dem Verkaufsschlager „Perspektive“ – seit Sommer 2013 hat der Münchner Versicherer schon über 130.000 Policen verkauft – gibt es seit Juli mit „Komfort Dynamik“ ein neues Produkt, das auf das Sicherungsvermögen der Allianz setzt.

Rund ein Drittel Aktien

Dort teilt der Versicherer das Kapital des Kunden auf das Sicherungsvermögen – das erwirtschaftet die Beitragsgarantie – und die sogenannte Dynamik-Komponente auf, wobei anfangs je nach Laufzeit rund 60 Prozent in der chancenorientierten Anlage liegen. Diese besteht bei einem 30 Jahre laufenden Vertrag im Schnitt zu 29 Prozent aus Aktien, zu 9 Prozent aus Schwellenländeranleihen und zu 19 Prozent aus Unternehmensanleihen. 36 Prozent machen Pfandbriefe und Staatsanleihen aus, 4 Prozent sind Hypotheken und 3 Prozent Immobilien. Damit liegt der Aktienanteil bei „Komfort Dynamik“ deutlich höher als bei den klassischen Policen. „Da sind es derzeit 11 Prozent“, sagt Allianz-Vorstand Alf Neumann.

Und der Anteil lässt sich weiter hochfahren. „Die Experten der Allianz analysieren für die dynamischen Investments laufend die Kapitalmärkte und verändern die Anteile gegebenenfalls kurzfristig je nach Marktlage und Ertragserwartungen“, so Neumann. Entwickelt sich die dynamische Komponente besonders gut, greift eine Art Höchststandssicherung. Übersteigt der Wert des Kapitals die eingezahlten Beiträge um 30 Prozent, erhöht die eine Hälfte des übersteigenden Werts ab diesem Zeitpunkt das garantierte Kapital zum Rentenbeginn. Der Rest bleibt chancenorientiert angelegt.

Performance von rund 4,5 Prozent

Was kann das bringen? Ein Kunde, der einen 30 Jahre laufenden Vertrag abschließt und monatlich 100 Euro einzahlt, kann bei „Komfort Dynamik“ mit rund 75.410 Euro rechnen, bei der klassischen Police wären es 58.720 Euro, bei „Perspektive“ etwa 61.490 Euro. Die Effektivkosten gibt die Allianz mit 1,42 bis 1,60 Prozent an – je nach Wertentwicklung. Bei einer Wertentwicklung von 6 Prozent bliebe dem Kunden zum Beispiel ein Plus von 4,49 Prozent.

Beim Produkt „Rente Profil Plus“ der Generali können Kunden ein persönliches Garantie-Niveau bei Vertragsabschluss festlegen. Möglich sind 100 Prozent Fondsanlage oder die Kombination der Fondsanlage mit einer Beitragsgarantie in Höhe von 20, 40, 60 oder 80 Prozent, wobei sich die meisten Kunden für 20 oder 40 Prozent Garantie-Niveau entscheiden.

40 Fonds stehen zur Wahl

Je nach Wunschhöhe geht mehr oder weniger Kapital in das Sicherungsvermögen der Generali. Mit den Überschüssen aus dieser Anlage kauft der Versicherer dann Optionen für eine Beteiligung am Euro Stoxx 50. Das soll noch einmal ein zusätzliches Plus bringen.

Das Geld, das nicht zur Darstellung der Garantie benötigt wird, können die Kunden in Fonds investieren – 40 Produkte stehen dafür zur Wahl. Oder sie entscheiden sich für eines von drei Anlageprofilen – konservativ, gewinnorientiert oder risikobewusst. In jedem dieser Profile steht eine bestimmte Zahl an Fonds zur Auswahl. Hieraus kann der Kunde bis zu fünf Fonds wählen.

Fondswechsel sind immer möglich

Ein risikobewusstes Portfolio könnte ein so geneigter Kunde also zum Beispiel mit den Produkten BGF World Mining Fund (WKN: A0BMAR), DWS Top 50 Asien (976976), Magellan (577954), Metzler European Smaller Companies (987735) und Pioneer Global Ecology (A0MJ48) füllen. Ein Wechsel der Fondsauswahl ist jederzeit möglich, bis zu zwölfmal im Jahr ohne Zusatzkosten.

Beim neuen Produkt der Basler, „Privat Rente Invest Vario“, lässt der Versicherer dem Kunden ebenfalls die Wahl, wie hoch der Anteil des Sicherungsvermögens und der Fonds sein soll. Sie können den Fondsanteil zwischen 10 und 100 Prozent variieren, dementsprechend liegt der Anteil des Vermögens im Deckungsstock zwischen 90 und 0 Prozent.

Viele wählen 100 Prozent Fonds

Überraschenderweise liegt der Anteil derer, die ein 100-prozentiges Fondsinvestment wählen, bei 70 Prozent. So viel zum Gerücht, die Deutschen seien sicherheitsversessen. Bei den Fonds stehen drei von Franklin Templeton gemanagte Portfolios zur Wahl. Bei der Variante „Top Trends Dynamic“ werden bis zu 100 Prozent des Kundenvermögens in Aktienfonds investiert – und zwar zu etwa 70 Prozent in internationale Fonds und zu 30 Prozent in Fonds, die aktuelle Markttrends abbilden.

Die Strategie „Balance“ hat, wie der Name schon sagt, ein ausgewogeneres Verhältnis von Aktienfonds (bis zu 60 Prozent) und festverzinslichen Wertpapieren. Bei „Income“ werden mindestens 70 Prozent in Rentenfonds und bis zu 30 Prozent in Aktienfonds investiert.

Die Kapitalanlage wirkt risikosenkend

Alternativ können Kunden aus rund 100 Einzelfonds wählen, darunter 17 Mischfonds mit vermögensverwaltendem Charakter wie Ethna-Aktiv oder Carmignac Patrimoine. Auch individuelle Portfolios lassen sich durch die Kombination von Aktien-, Renten- oder Branchenfonds zusammenstellen. Oder der Kunde verteilt den Fondsanteil auf mehrere der gemanagten Portfolios oder kombiniert diese mit Einzelfonds.

Gemanagte Portfolios stellt auch die Standard Life im Rahmen ihrer Fondspolicen bereit. Allerdings gibt es hier keinen Garantiebaustein. Damit gehört das Produkt zum Segment der Fondspolicen, die versuchen, über die Kapitalanlage risikosenkend zu wirken. Die Gruppe der Multi-Asset-Fonds „MyFolio“ hat der Versicherer gerade von drei auf fünf erweitert.

Die Portfolios arbeiten mit Volatilitätskorridoren. So liegen die Richtwerte für das neue Portfolio „MyFolio Substanz“ bei 6,00 bis 9,25 Prozent Volatilität und für das ebenfalls neue Portfolio „Chance Plus“ bei 16,75 bis 20,00 Prozent Schwankungsbreite. „Dabei investiert jedes Portfolio in bis zu 15 Einzelfonds verschiedener Asset-Klassen“, sagt Malcolm Jones, Investment-Direktor von Standard Life Investments. Die Zielfonds sind über Aktien, Anleihen, Rohstoffe, Immobilien oder Cash gefächert.

12 Prozent Rendite pro Jahr

Den Anlageprozess beschreibt Jones folgendermaßen: „Zunächst wird die strategische Asset Allocation auf Basis von zehn Jahren berechnet.“ Dazu nutzen die Anlage-Experten stochastische Modelle mit Variablen wie Zinsen, Risiko, Volatilität oder Korrelationen. Darauf baut die taktische Asset Allocation kurzfristig auf. Jones: „Dort wird bestimmt, welche dieser Assets aufgrund der aktuellen und lokalen Markttrends kurzfristig höher gewichtet werden sollten.“ In einem dritten Schritt würden die Zielfonds „in der optimalen Zusammensetzung bestimmt“, und im vierten Schritt schließlich „findet ein ständiges Monitoring und falls nötig ein Rebalancing statt“, so Jones.

Das scheint zu funktionieren. Seit Auflage am 1. Mai 2012 hat etwa das „MyFolio Chance“ 12,19 Prozent pro Jahr bei einer Volatilität von 6,27 Prozent gebracht. Das defensive Portfolio schaffte immerhin noch 6,59 Prozent pro Jahr bei 3,24 Prozent Volatilität.

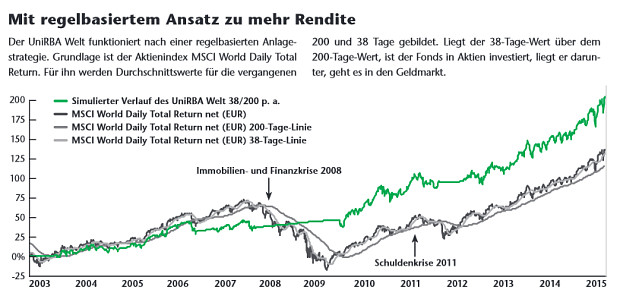

Einen interessanten anderen Weg geht der Versicherer Condor. Er hat im Juni einen neuen Fonds in seine fondsgebundene Rentenversicherung „Congenial Privat“ aufgenommen, der eine sogenannte regelbasierte Anlagestrategie (RBA) nutzt. Was heißt das? Der Spezialfonds Uni-RBA Welt 38/200 von Union Investment bezieht sich auf den Aktienindex MSCI World Daily Total Return Net in Euro. Und jetzt wird’s technisch: Liegt der 38-Tage-Durchschnittswert über dem 200-Tage-Schnitt, macht der Fonds die Entwicklung der weltweiten Aktienmärkte mit. Denn eine solche Konstellation spricht den Anlage-Experten von Union Investment zufolge für weiter steigende Kurse.

Umschichtung im September

Liegt der 38-Tage-Schnitt aber unter der 200-Tage-Linie, wird das Fondsvermögen in Geldmarktfonds umgeschichtet. Ein Wechselsignal wird ausgelöst, wenn die 38-Tage-Linie die 200-Tage-Linie um mehr als ein Prozent unter- beziehungsweise überschreitet.

Letzteres ist im September übrigens gerade geschehen. Die definierten 38- und 200-Tage-Linien haben sich gekreuzt und damit eine Umschichtung aus dem Aktieninvestment in den Geldmarkt herbeigeführt.

Condor hat sich angeschaut, was das Konzept über verschiedene Zwölf-Jahres-Perioden für einen Sparplan gebracht hätte. Von Januar 2003 bis Januar 2015 wären es demnach 10,78 Prozent pro Jahr gewesen. Von Juli 1997 bis Juli 2009 4,87 Prozent jährlich. Der Mittelwert lag bei 7,92 Prozent pro Jahr.

ETFs oder lieber Multi-Asset?

Die Rendite bei der „Plusrente Fonds“ der Bayerischen kommt noch aus einem ganz anderen Topf. Die fondsgebundene Rentenversicherung bringt umso mehr Geld, je mehr der Kunde einkauft. Wie das funktioniert? Die Kunden schließen eine Plusrente bei der Bayerischen ab und vereinbaren eine monatliche Sparrate ab mindestens 30 Euro. Kaufen die Kunden über plusrente.de ein – dort finden sich mehr als 1.000 Online-Shops wie Otto, Zalando oder Ebay – erhalten sie je nach Anbieter zwischen 3 und 15 Prozent der Kaufsumme. Erreicht dieser Wert 50 Euro und mehr, wird das Guthaben in die Plusrente des Verbrauchers übertragen.

Die „Plusrente Fonds“ investiert ausschließlich in vom Kunden ausgewählte Fonds. Das Fondsuniversum bietet aktuell 38 Fonds, darunter auch 21 ETFs. Zusätzlich gibt es jeweils drei gemanagte Portfolios von Blackrock und Flossbach von Storch. Die Experten von Blackrock legen über börsengehandelte Fonds und weitere Indexprodukte in Aktien, festverzinsliche Wertpapiere und alternative Assets an. Flossbach von Storch setzt auf Multi-Asset-Depots aus Aktien, Renten, Wandelanleihen und Edelmetallen.

Gut dokumentieren

Fazit: Die Versicherer zeigen sich erfinderisch, wenn es um mögliche Alternativen zu ihrem einstigen Verkaufsschlager geht. Einfacher wird der Markt dadurch nicht, weder für Kunden noch für Berater. „Die Produkte lassen sich unter Experten hervorragend diskutieren. Der Kunde wird in der Breite die Mechanismen nicht verstehen. Hier liegt auch die Gefahr der Produkte“, sagt Versicherungsmakler Philip Wenzel.

Vermittelt ein Makler beispielsweise ein Produkt mit „neuen Garantien“ und der Kunde beschwert sich am Ende, dass trotz höheren Kapitals nicht mehr Rente gebildet wird, „dann müsste das sehr gut und nachvollziehbar dokumentiert sein“, sagt Wenzel: „Ansonsten wird der Vermittler vor Gericht ein Problem haben.“

Andererseits tut gerade jetzt in der Niedrigzinsphase eine gute Beratung der Kunden not. „Ohne Risiko droht der Sparer zu verarmen“, sagt Versicherungsexperte Carsten Zielke. Aber: „Das Versicherungsgeschäft wird immer eine Form der Garantie enthalten müssen, um sich von anderen Sparformen zu unterscheiden“, ist Zielke auch überzeugt. Es müsse nicht unbedingt eine harte Kapitalgarantie sein, „aber eine, die Leistungen im Falle der Pflege, der Langlebigkeit, des frühzeitigen Todes bietet.“