Eifrig basteln die Lebensversicherer derzeit an neuen Produkten, um dem anhaltenden Nullzinsniveau zu begegnen. Abgespeckte Garantien sollten sie nach Möglichkeit bieten. Das stellt sicher, dass die Versicherer sich in Zeiten von Solvency II nicht dumm und dusselig in Sachen Eigenkapital zahlen. Und mehr Rendite ist gefragt. Sonst schaffen es Anleger bei den niedrigen Zinsen nicht, ihre Rentenlücke im Alter zu schließen.

Für eine zunehmende Zahl von Versicherern bewirbt sich die Indexpolice in dieser Marktsituation als geeignetes Produkt. Sie bietet eine schwächere Garantie als klassische Lebensversicherungen, da es in der Regel keinen Garantiezins gibt. Gleichzeitig sorgt die Indexbeteiligung für höhere Renditechancen.

Allianz machte den Anfang

Den Anfang bei dieser Produktgattung machte 2007 das Produkt Index-Select der Allianz – 400.000 Kunden sorgen damit inzwischen fürs Alter vor. Dem Beispiel des Marktführers sind mittlerweile rund ein Dutzend weitere Versicherer gefolgt.

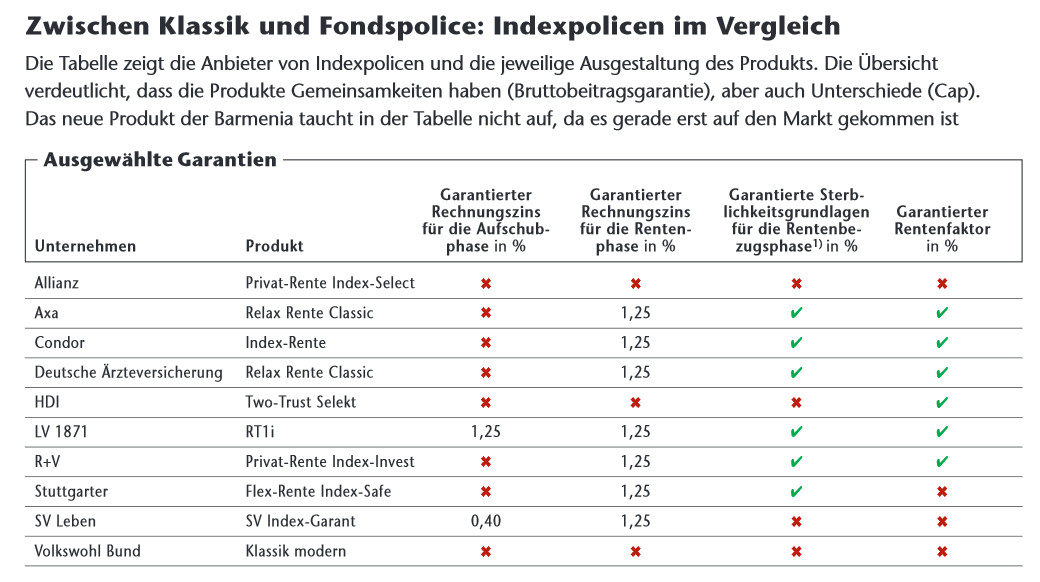

Aber von vorn. Wie funktionieren Indexpolicen? Auf den ersten Blick ähneln sie einer klassischen Lebensversicherung. Der Sparbeitrag des Kunden fließt in das Sicherungsvermögen des Versicherers. Einen Garantiezins gibt es hier aber nicht. Der Versicherer verspricht dem Kunden vielmehr, dass er seine eingezahlten Beiträge am Ende wiederbekommt.

Mit den Beiträgen erwirtschaftet der Versicherer Überschüsse. Jedes Jahr hat der Kunde dann die Wahl, ob er diese in eine Indexbeteiligung investieren oder lieber einen vom Versicherer festgelegten Zins bekommen möchte. „Einige Tarife bieten dem Kunden auch die Möglichkeit, die Überschussverwendung zwischen Indexbeteiligung und sicherer Verzinsung aufzuteilen, was den Freiheitsgrad des Kunden in seiner turnusmäßigen Entscheidung erhöht“, sagt Reiner Will, Geschäftsführer der Rating-Agentur Assekurata.

Zum Vergrößern bitte hier oder auf die Tabelle klicken.

Aufteilung in 25-Prozent-Schritten

Die Barmenia bietet in ihrer neuen Indexpolice Privat-Rente Index zum Beispiel diese Möglichkeit an. Auch bei Allianz und Stuttgarter können Kunden ihre Überschüsse jedes Jahr in 25-Prozent-Schritten zwischen Indexbeteiligung und sicherer Verzinsung aufteilen. Beim Produkt Index-Safe der Stuttgarter können Kunden außerdem einen „Index-Turbo“ aktivieren. „Dann werden zusätzlich zu den Überschüssen weitere 1,5 Prozent des vorhandenen Guthabens in die Indexbeteiligung investiert“, erklärt Klaus-Peter Klapper, Leiter Produkt- und Vertriebsmarketing der Stuttgarter.

Wählt der Kunde die Index-Variante, kauft der Versicherer Finanzderivate – meist handelt es sich um Optionen –, über die er die Indexbeteiligung abbildet. Die Rendite für das jeweilige Jahr ergibt sich dabei dadurch, dass der Versicherer die Index-Ergebnisse der einzelnen Monate addiert. Aber: Liegt der Index in einem Jahr im Minus, trifft das den Kunden nicht. Dann setzt der Versicherer die Rendite auf 0 Prozent.

Deckel in guten Monaten

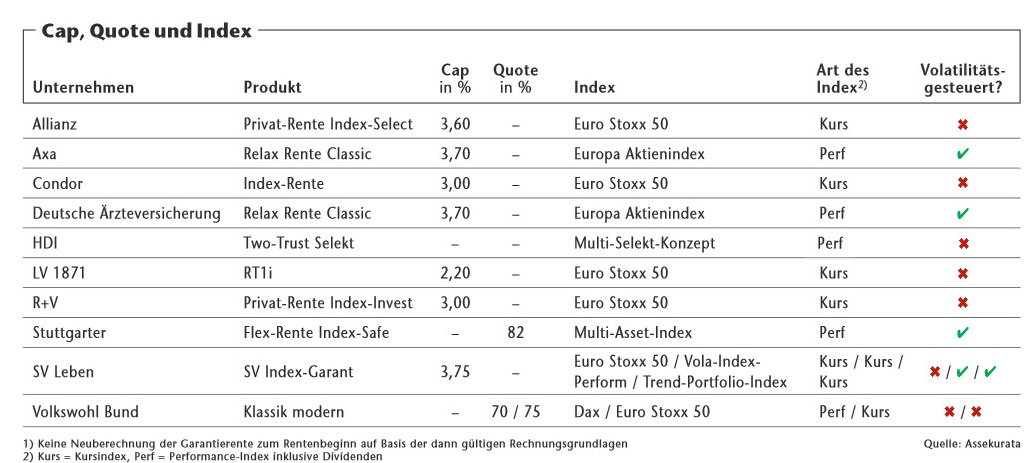

Diese Sicherheit bezahlt der Kunde durch eine Deckelung seiner Rendite in guten Monaten. Wie passiert das? In der gängigeren Variante arbeiten die Versicherer mit einem Cap, den der Versicherer jedes Jahr aufs Neue festlegt. Liegt er bei 3 Prozent und der Index schafft 5 Prozent, schreibt der Versicherer dem Kunden trotzdem nur die 3 Prozent gut.

Variante 2, die Stuttgarter und Volkswohl Bund einsetzen, beruht auf einer Indexquote. „Bei einer Quote von beispielsweise 70 Prozent profitiert der Kunde von jeder positiven Performance zu 70 Prozent“, sagt Will. Die Höhe von Cap und Quote bestimmt der Versicherer einmal im Jahr auf Basis der Überschussbeteiligung, des Zinsniveaus, der Volatilität, Dividenden und so weiter.

Wie die Untersuchungen von Assekurata zeigen, performt die Variante mit Cap dabei immer dann besser, wenn der Index relativ wenig schwankt. Will: „In diesen Fällen wirkt sich die abgeschnittene Rendite nur in geringem Umfang limitierend aus.“ Die Quote wiederum ist dann besser, wenn es starke Schwankungen gibt, weil der Kunde von höheren positiven Performance-Ausschlägen anteilig profitiert. Generell gilt aber: je höher Cap und Quote, desto höher die mögliche Rendite und desto besser für den Kunden.

Die Schwankung ist entscheidend

Anders macht es HDI mit dem Multi-Selekt-Konzept im Rahmen der Produktlinie Two-Trust Selekt. Hier gibt es weder Cap noch fixe Quote, sondern ein Stabilitätssystem. „Es reagiert auf die Schwankungen am Kapitalmarkt und reguliert marktabhängig die Beteiligungsquote, die auf mehrere Indizes verteilt wird“, sagt Will. „Je geringer die Schwankung, desto höher ist dabei insgesamt die Beteiligung am Kapitalmarkt und umgekehrt.“

Als Standardindex hat sich bei den Versicherern der Euro Stoxx 50 etabliert. Allianz, Condor, LV 1871, R+V, Sparkassen Versicherung und Volkswohl Bund bieten ihn an. Er fasst die Wertentwicklung der 50 größten Unternehmen der Eurozone zusammen. Einige Versicherer weichen aber vom Standard ab.

Multi-Asset statt Euro Stoxx 50

Die Stuttgarter arbeitet in ihrer Indexpolice mit einem Multi-Asset Index. „Der M-A-X ist im Unterschied zu den anderen Indizes kein reiner Aktienindex. Er kombiniert vier verschiedene Anlageklassen: weltweite Aktien, europäische Immobilienaktien, Gold sowie europäische Staats- und Unternehmensanleihen“, sagt Klapper. Wie die Gewichtung dieser Asset-Klassen ausfällt, entscheidet sich in zwei Stufen. Alle drei Monate setzen die Kapitalanlage-Experten den Index anhand der Wertentwicklung der vier Anlageklassen während der davor verstrichenen drei Monate neu zusammen.

Die Anlageklasse mit der besten Wertentwicklung bekommt 50, die zweitbeste 30 und die drittbeste 20 Prozent Anteil. Die Anlageklasse mit der schlechtesten Wertentwicklung kommt gar nicht in den Index. Derzeit besteht das Portfolio aus Aktien (50 Prozent), Immobilien (30 Prozent) und Anleihen (20 Prozent). In der zweiten Stufe erfolgt die Feinjustierung der Aufteilung anhand des Risikos. Darüber hinaus steuern die Indexbauer laufend die Schwankungsbreite des Barometers, indem sie Geldmarkt-Produkte einsetzen.

Die Vola bestimmt den Aktienanteil

Die Barmenia hat sich bei ihrer Privat-Rente Index ebenfalls etwas Neues einfallen lassen. „Der Kunde hat jährlich die Wahl zwischen dem Barmenia-Index D und dem Barmenia-Index EU. Ersterer basiert auf dem Dax, Letzterer auf dem Euro Stoxx 50“, erklärt Frank Lamsfuß, Vertriebsvorstand der Barmenia. „Die Möglichkeit, beide Indizes miteinander zu kombinieren, erhöht die Risikostreuung weiter.“ Beide Indizes haben eine 20-prozentige Ziel-Volatilität. Bei hohen Marktschwankungen wird also die Aktienquote reduziert und in den Geldmarkt umgeschichtet, in ruhigen Marktphasen erhöht sich der Aktienanteil wieder.

Zum Vergrößern bitte hier oder auf die Tabelle klicken.

Nicht nur der Index, auch die Überschussbeteiligung spielt bei diesen Policen eine wesentliche Rolle für die Rendite. Denn sie wirkt sich unmittelbar auf die Festlegung des Caps und der Quote aus. Außerdem ist sie die Ausgangsgröße für die Indexbeteiligung, weil mit ihr die Prämie für die Optionen bezahlt wird. Die höchste Überschuss-Deklaration weisen laut Assekurata-Studie derzeit HDI (3,75 Prozent), Allianz (3,70 Prozent) und Volkswohl Bund (3,35 Prozent) auf.

Schlussüberschüsse sind mit eingerechnet

Auffällig ist dabei, dass manche Anbieter hier schon Schlussüberschuss-Komponenten mit einbeziehen. „Dadurch wird die Ausgangsbasis für die Indexbeteiligung erhöht, wodurch die Wahrscheinlichkeit steigt, über höhere Caps und Quoten eine positive Renditegutschrift zu erhalten“, sagt Will. Bei Tarifen, wo das nicht der Fall ist, sei dafür die Aussicht auf eine zusätzliche Schlusszahlung höher.

„Darüber hinaus fällt auf, dass lediglich bei LV 1871, Stuttgarter, Volkswohl Bund und HDI der Überschusszins für die Indexbeteiligung mit der sicheren Verzinsung übereinstimmt“, erklärt Will. Bei den meisten anderen Anbietern liege die sichere Verzinsung zum Teil spürbar niedriger. „Das kann als Beleg dafür gewertet werden, dass Indexpolicen als kapitalmarktnahe Produkte primär auf die Indexbeteiligung ausgelegt sind und den Kunden hierfür einen Anreiz bieten wollen“, so Assekurata-Chef Will.

Und was ist nun mit der Rendite?

Was bringen die Policen an Rendite? Das lässt sich nur schwer sagen, da viele Produkte noch nicht mal ein Jahr Historie hinter sich haben. Assekurata hat bei den Anbietern trotzdem nachgebohrt. „Die Auswertung verdeutlicht, dass Indexpolicen häufig Renditegutschriften zwischen 3,0 und 4,5 Prozent pro Jahr hervorgebracht haben, in einzelnen Marktphasen sogar 6,0 Prozent und mehr“, sagt Will. „In Schwächeperioden an den Kapitalmärkten müssen Kunden aber auch mit Null-Renditen leben.“