Inflation frisst Vermögen auf. Altersvorsorge wird dadurch schwierig. Jaja, schon klar, wird halt alles teurer. Alles bekannt, so ein alter Hut.

Aber wie viel vom Vermögen knabbert sie denn nun tatsächlich weg, die Inflation? Und wie viel macht es aus, wenn sie nicht auf dem offiziellen Zentralbank-Ziel von 2 Prozent liegt, sondern … sagen wir … bei 5 Prozent? Schließlich können sich auch Zentralbanker irren und am Ende ihren Auftrag, die Preise stabil zu halten, komplett versemmeln. Schließlich vermuten die Wirtschaftsprofis vom Statistischen Bundesamt die deutsche Inflation für Dezember 2021 bei gesalzenen 5,3 Prozent. In solchen Gefilden lag sie zuletzt 1992.

Auch wir können nicht spontan sagen, wie stark steigende Preise die Altersvorsorge gefährden. Weshalb wir das einfach mal nachrechnen. Wir entwerfen ein Modell und simulieren es bis zum Ende durch.

Und so sieht es aus: Ein junger Mensch von, sagen wir, 25 Jahren spart 40 Jahre lang 100 Euro im Monat. In einer Variante liegt die Rendite bei 3 Prozent im Jahr, in der anderen bei 6 Prozent (jeweils nach Kosten wohlgemerkt). Die Inflation liegt einerseits bei 2 Prozent, also genau auf dem Zentralbank-Ziel, und andererseits bei 5 Prozent. „Übertreiben, um zu verdeutlichen“, könnte man das nennen. Falls wir denn mit diesem Wert überhaupt übertreiben.

Doch wir müssen einschränken. In dem Modell unterstellen wir alles linear: Rendite und Inflation verlaufen gleichermaßen glatt und schlagen sich exakt in jedem Monat anteilig nieder. Das ist selbstverständlich fernab der Realität. Denn immer gibt es Ausreißer nach oben und unten (die nennt man dann Crash). Fast nie liegt ein Einzelwert genau auf dem langfristigen Mittel. Gleichwohl sind sämtliche angenommenen Werte im Durchschnitt möglich, was am Ende eben doch einen Eindruck vermittelt.

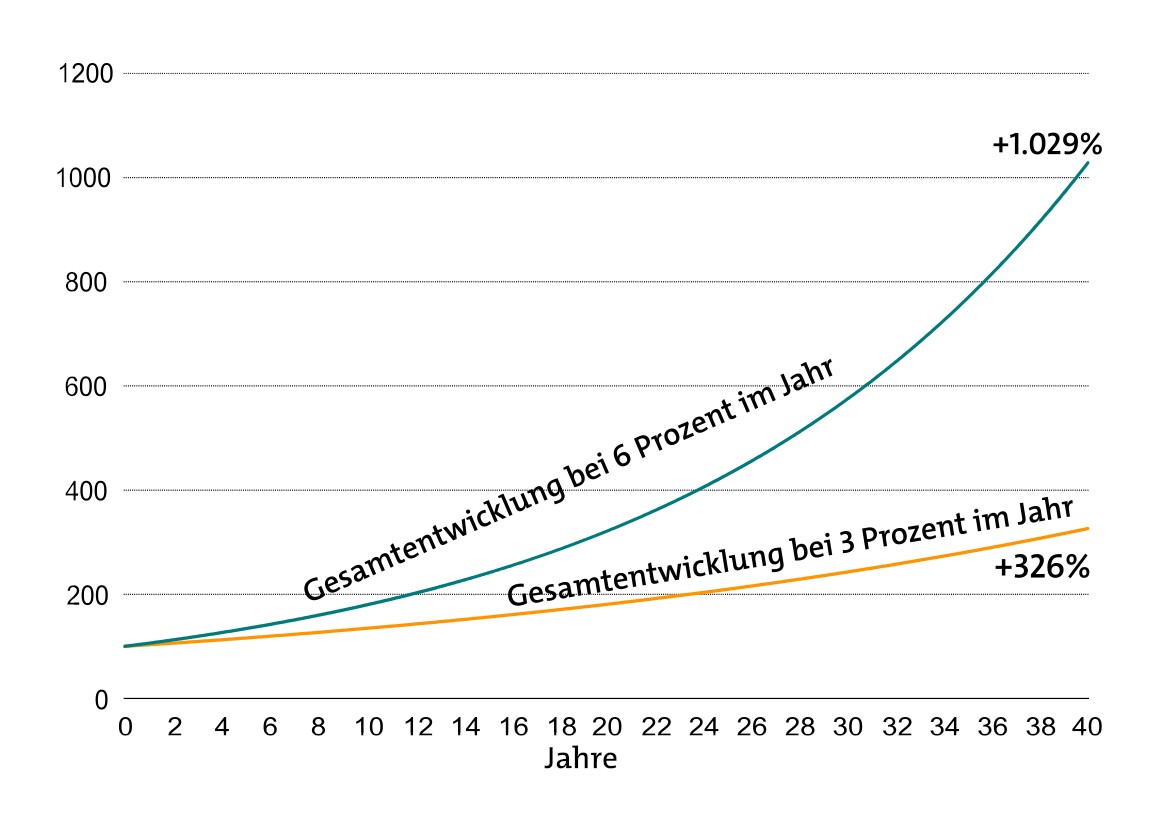

Zunächst erstellen wir anhand der Renditevorgaben zwei Zeitreihen über 480 Monate. Sie zeigen, wie sich die Gesamtrendite der Anlagen entwickelt, nicht zuletzt durch den Zinseszinseffekt. Das passiert in Prozent, beginnt bei 100 und sieht dann so aus:

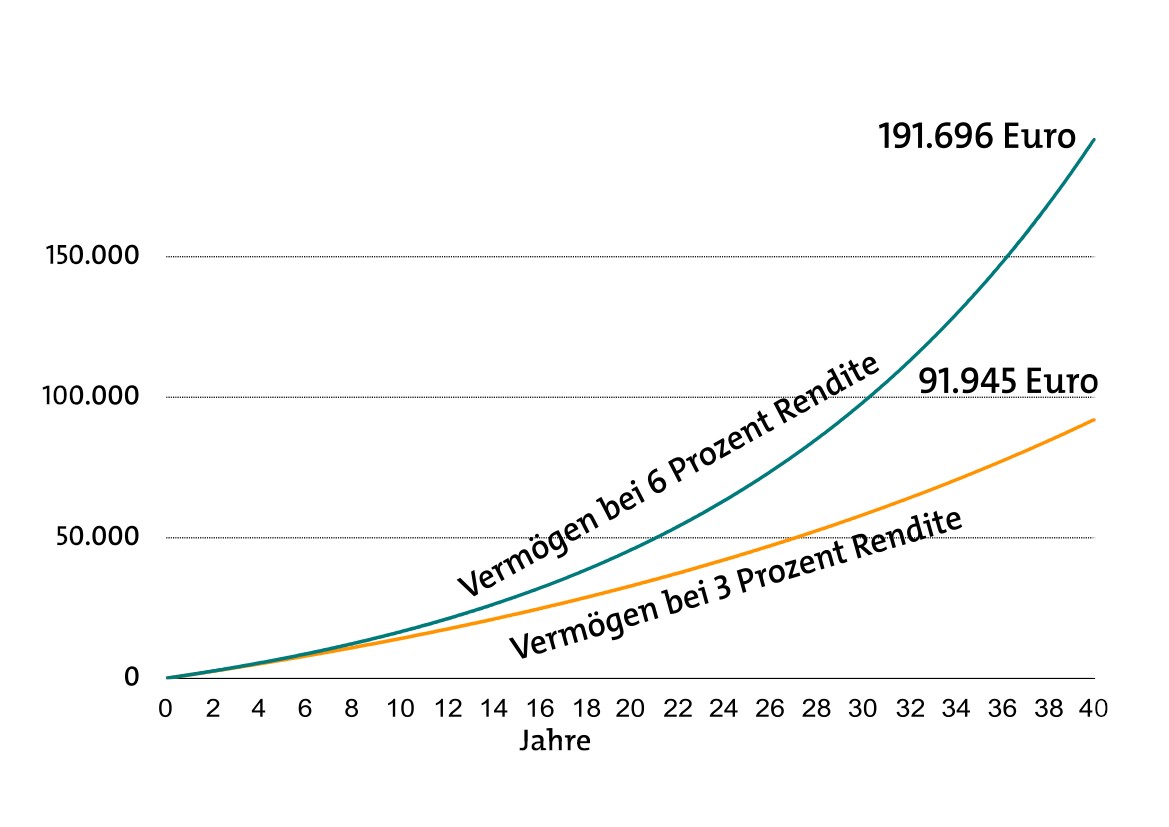

In dieses Gebilde stecken wir nun jeden Monat 100 Euro. Am Ende wandern so insgesamt 48.000 Euro hinein. Wohlgemerkt, das alles ist noch ohne Inflation gerechnet. Damit entwickelt sich das – nominale – Guthaben wie folgt:

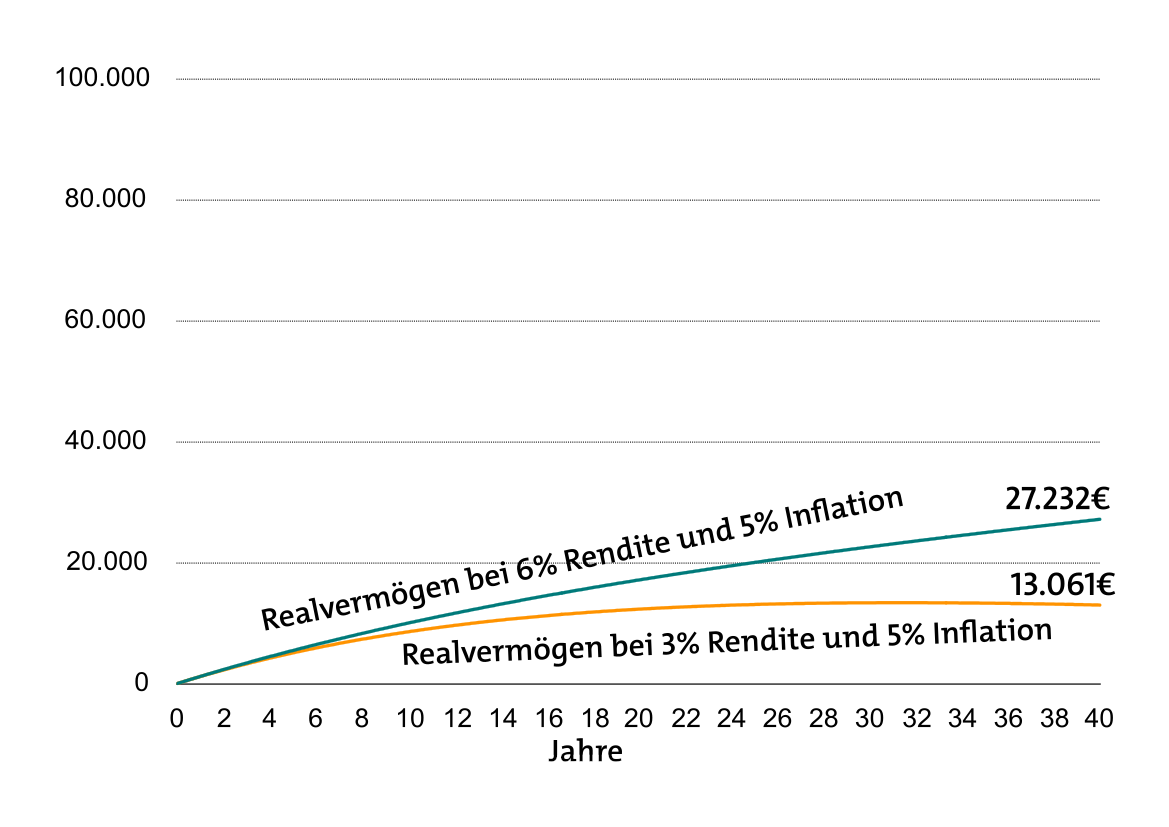

Seite 2: Wie 5 Prozent Inflation das Realvermögen schrumpfen lassen

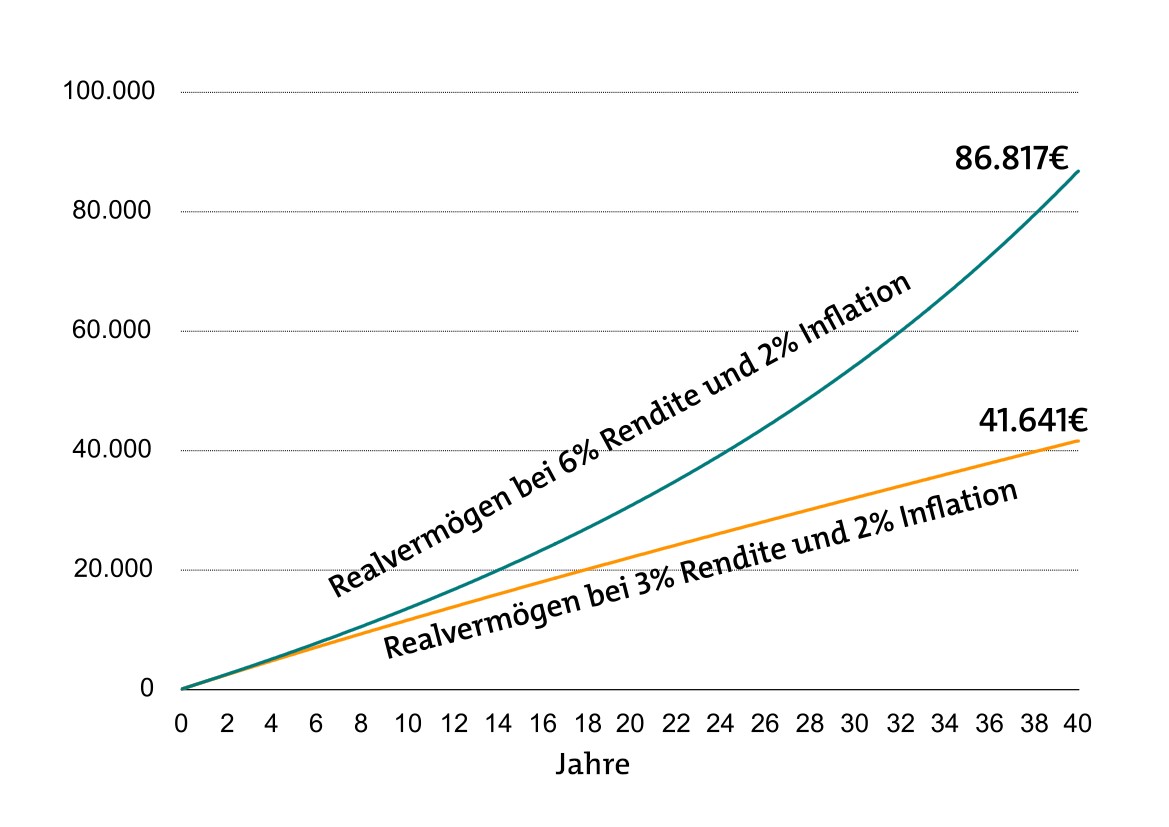

Einmal fast verdoppelt und einmal fast vervierfacht. Nicht übel, möchte man meinen. Das Bild ändert sich aber sofort, sobald die Inflation auf den Plan tritt. Sie äußert sich in steigenden Preisen und damit sinkender Kaufkraft. Das lässt sich hier aber nicht simulieren, weil die Preise nicht in die Grafik mit einfließen. Weshalb wir einen Kniff anwenden: Wir lassen die Kaufkraft konstant, senken dafür aber die Nominalbeträge um einen Inflationsfaktor. Damit ergeben sich bereinigte (also gesenkte) Guthaben mit derselben Kaufkraft wie heute. Sogenannte reale Guthaben. Bei einer Inflation von 2 Prozent sieht das dann so aus:

Wie gesagt, das wäre das dann verfügbare Geld, wenn die Preise so blieben wie heute. Nun hatten wir zuletzt aber Inflationsraten von 5 Prozent oder gar mehr. Wie würde der Vermögensaufbau somit aussehen, wenn es künftig bei solch stark steigenden Preisen bliebe? Also haben wir das mal mit 5 Prozent durchgerechnet. Bei heutigen Preisen würden dann diese Vermögen übrig bleiben (die Skala haben wir zum besseren Vergleich gleich gelassen):

Seite 3: Diese drei Schlüsse lassen sich ziehen

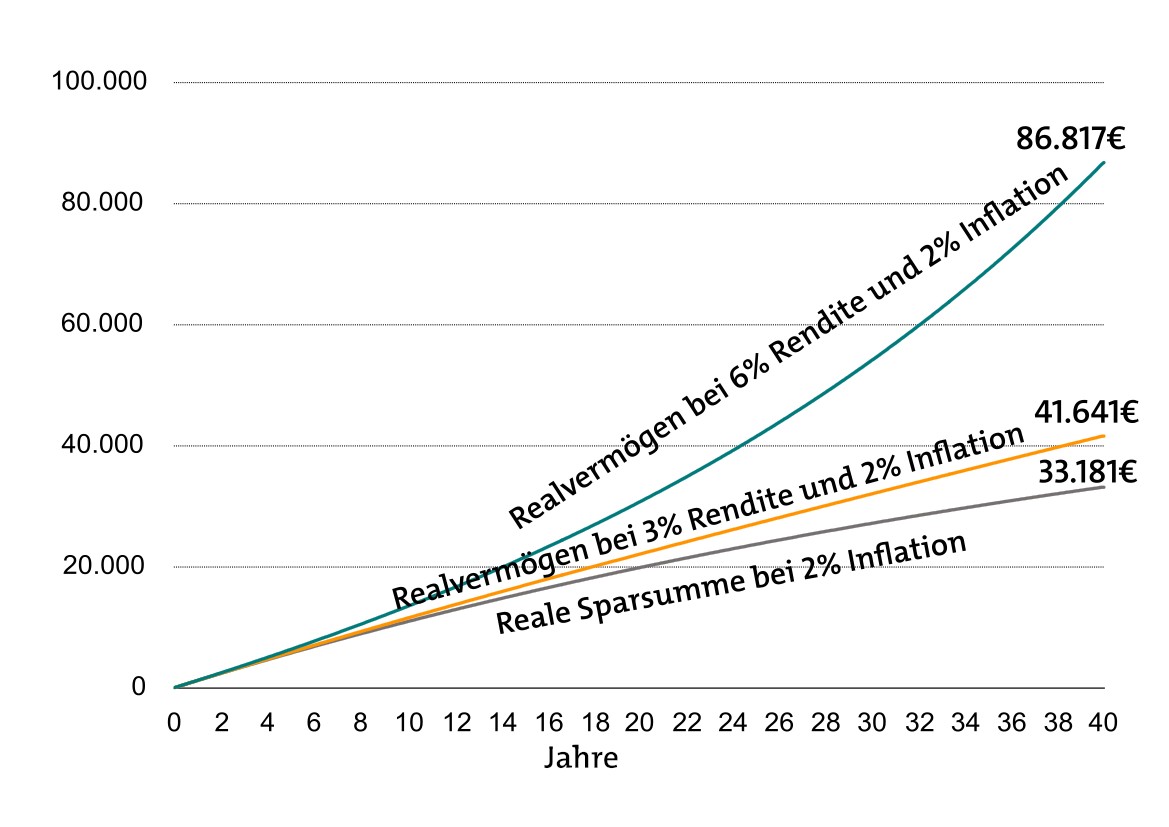

Nun drängt sich eine Frage auf: Wenn jemand 48.000 Euro über die Jahre spart und eine Rendite über der Inflation einfährt, warum hat er dann am Ende weniger? Die Lösung für den scheinbaren Widerspruch lautet: Auch die Sparrate schrumpft durch die Inflation. In heutiger Kaufkraft gemessen fließt stetig weniger Geld in den Plan. Die letzte Rate beträgt bei 2 Prozent Inflation somit real lediglich 45,36 Euro. Rechnet man das zusammen und vergleicht es mit dem gesamten realen Vermögen, ergeben sich folgende Kurven:

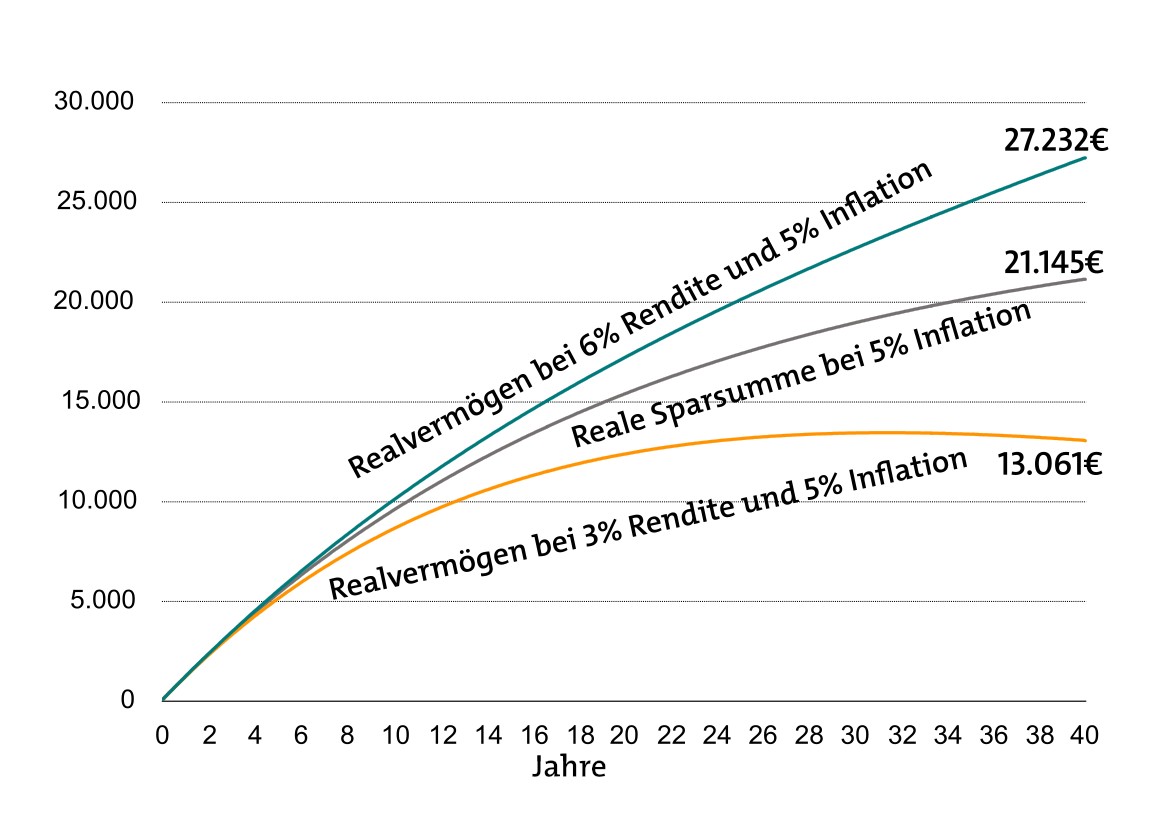

Geht ja irgendwie noch – selbst bei 3 Prozent Rendite bleibt am Ende ein Gewinn, und bei 6 Prozent sieht es sogar richtig gut aus. Das ist in Ordnung, sofern es denn bei 2 Prozent Inflation bleibt. Falls aber nicht, haben wir alles noch mit 5 Prozent Inflation ebenfalls durchgerechnet. Die letzte Sparrate beträgt dann real nur noch 14,26 Euro, und alle Kurven sind irgendwie … ähem … schlechter. Damit Sie trotzdem noch etwas erkennen, ziehen wir die senkrechte Skala auseinander:

Das ist kein Schreibfehler, in diesem Fall liegt das Endvermögen bei einer Rendite von 3 Prozent viel tiefer als das, was der Sparer über die gesamte Zeit eingezahlt hat.

Wie schon erwähnt, die Grafiken sind stark geglättet und zeigen nicht, was tatsächlich passiert, sondern nur, was passieren könnte. Denn niemand weiß, wie viel Aktien, Anleihen, Immobilien und sonstige Bestandteile im Versicherungsvermögen künftig abwerfen und wo die Inflation liegt. Aber das war noch nie so, weshalb solche Modelle nun mal wichtig sind.