US-Präsident Donald Trump ist immer für Überraschungen gut, das ist nicht neu. Doch eine derartig heftige Kettenreaktion wie in diesen Monaten hat er zuvor nur selten ausgelöst. Sie beginnt in Nahost und breitet sich über die ganze Welt aus – und trifft am Ende sogar die deutsche Baufinanzierung. Das macht ihm so schnell keiner nach. Hoffentlich.

Ursachen und Wirkungen sind schnell erklärt: Nachdem die USA unter Trump Ende Februar den Iran überfielen, sperrte der den wichtigen Seeweg „Straße von Hormus“. Dort hindurch wird normalerweise rund ein Fünftel des globalen Erdöls und globalen Flüssigerdgases verschifft. Seitdem muss sich die ölabhängige Welt das restliche verfügbare Öl und Gas aufteilen, weshalb deren Preise am Rohstoffmarkt stark stiegen. Ein Barrel (159 Liter) der Nordseesorte Brent startete mit knapp über 60 US-Dollar ins Jahr 2026 und kostete Anfang Mai in der Spitze über 110 Dollar. Erdgas verdoppelte sich zwischenzeitlich, beruhigte sich dann aber wieder einigermaßen. Was auch an der zunächst beendeten Heizperiode in Europa liegen dürfte.

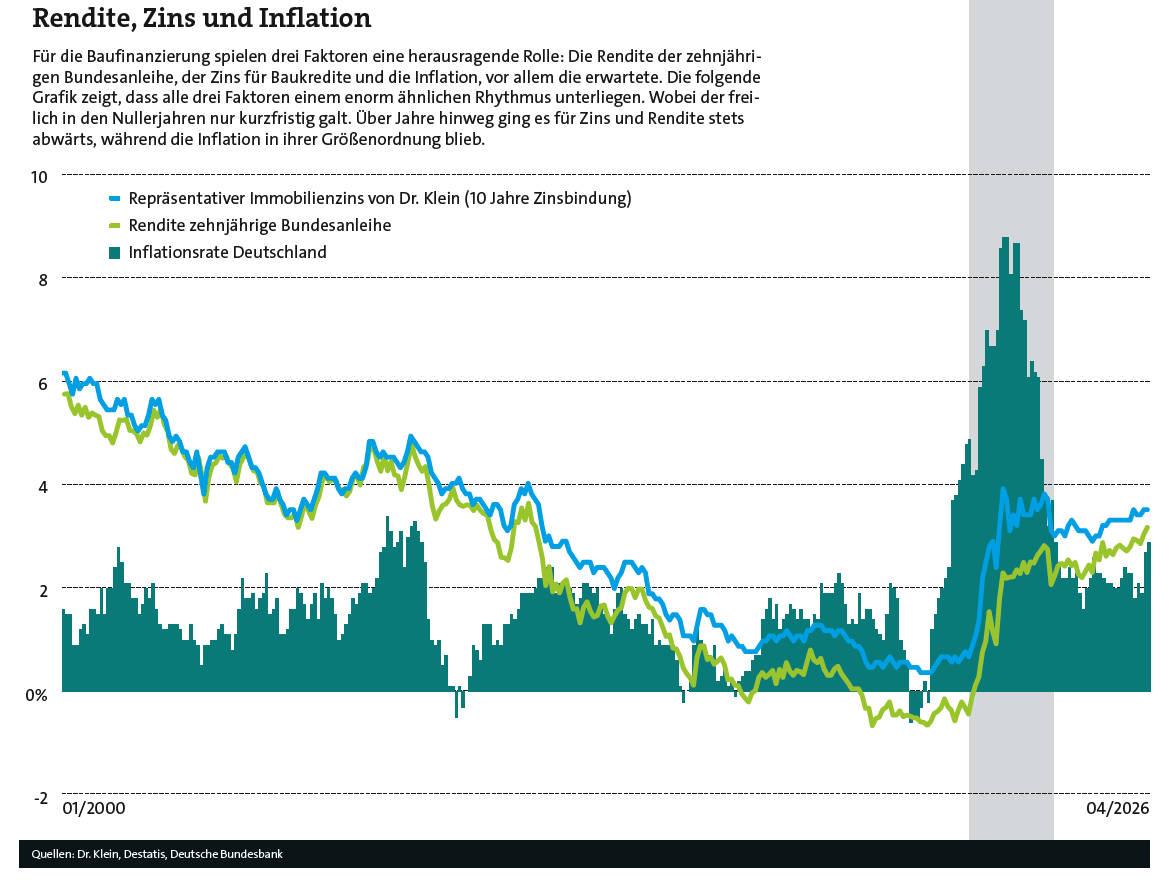

Weil am Öl zurzeit noch sehr viel hängt, steigen nun wieder die Preise in Deutschland stärker. In der Grafik weiter unten sind für März und April ganz am rechten Ende bereits Inflationsraten von 2,7 und 2,9 Prozent zu erkennen. Experten gehen davon aus, dass in den kommenden Monaten noch höhere Werte zu erwarten sind. Das und die zugleich entfesselte Schuldenfreudigkeit der Bundesregierung (Stichwort: Sondervermögen Infrastruktur für eine halbe Billion) sorgen dafür, dass die Rendite der zehnjährigen Bundesanleihe so schnell nicht wieder jene Tiefen erreicht, die sie vor fünf bis zehn Jahren hatte. Wobei damals auch die Europäische Zentralbank (EZB) unter dem damaligen Chef Mario Draghi mitgeholfen hatte, indem sie Anleihen kaufte und dadurch deren Renditen drückte. Das tut sie nicht mehr.

An der Rendite der zehnjährigen Bundesanleihe hängt direkt der Zins für deutsche Immobilienkredite (und nicht wie so oft angenommen am Leitzins der EZB). Der Baufi-Vermittler Hüttig & Rompf zerlegt in seinem lesenswerten Blog-Beitrag „Die Anatomie des Bauzinses“ den Bauzins in seine Bestandteile: die Bundesanleihe als Basis plus Kapital-, Vertriebs-, Risiko- und operative Kosten. So schreiben die Blog-Autoren: „Die Bundesanleihe ist für die Bank, die die Baufinanzierung vergibt, die einfachste Möglichkeit, ihr Geld anzulegen – und das nahezu ohne jedes Risiko. Dieser ‚risikofreie‘ Zins ist die Kalkulationsgrundlage für den Bauzins.“ Womit der Bogen von der Straße von Hormus bis zum deutschen Eigenheim geschlagen wäre. Noch immer ist der Krieg in Nahost nicht beendet. Sollte das passieren, werden die Karten neu gemischt.

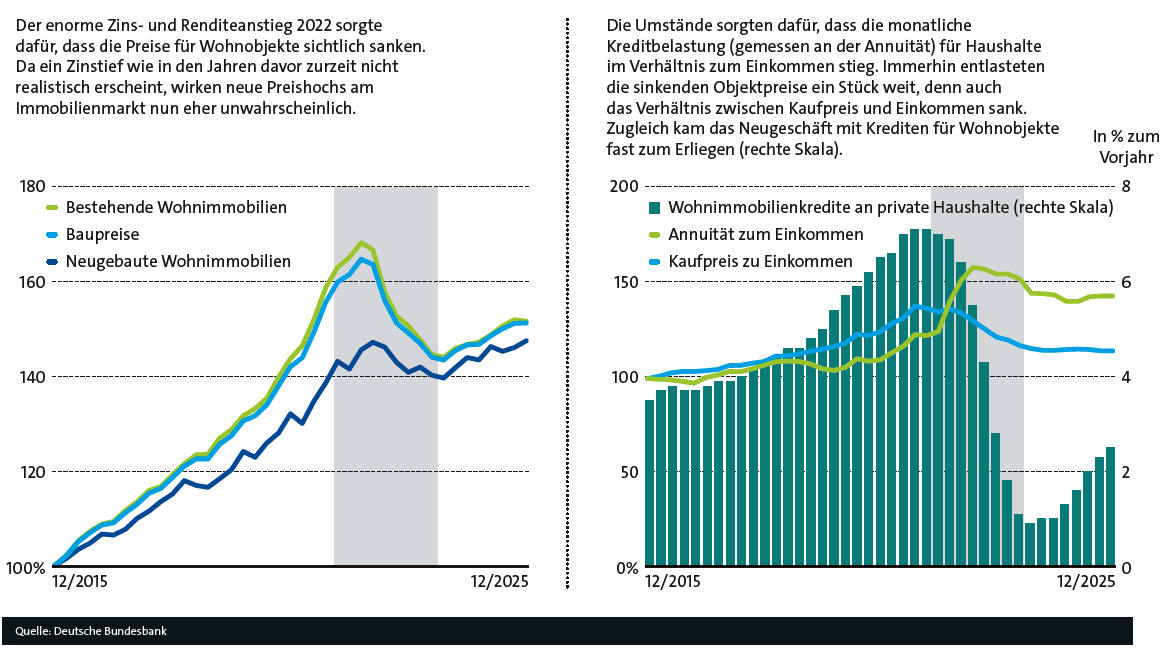

So lange sehen sich alle Deutschen, die gern Haus und Hof kaufen wollen, einem Dilemma ausgesetzt: Die Objektpreise sind zumindest im Durchschnitt wieder gestiegen, die Zinsen aber auch. Im Bankenpanel des Baukreditvermittlers Interhyp sieht man kaum Spielraum für sinkende Bauzinsen: „Die Kapitalmarktzinsen werden weiterhin stark von den Ereignissen im Nahen Osten geprägt sein. Allerdings wird selbst bei einem schnellen Ende des Konflikts die erste Inflationswelle nicht mehr zu vermeiden sein und die EZB im Juni mit einer ersten Zinserhöhung antworten“, so die Einschätzung.

Auch beim Konkurrenten Dr. Klein stellt man sachlich fest: „Es ist ungemütlich am Zinsmarkt.“ Florian Pfaffinger, Mitglied im dortigen Expertenrat, empfiehlt deshalb: „Wer momentan auf sinkende Zinsen wartet, zahlt am Ende womöglich drauf. Zugleich sollte aufgrund der steigenden Volatilität nun aber auch niemand eine Kaufentscheidung überstürzen. Eine solide Planung gepaart mit guter Beratung ist nach wie vor die deutlich bessere Strategie auf dem Weg in die eigenen vier Wände.“

Genau dieselbe Tonart spielt man bei der Interhyp. Auch Firmenchef Jörg Utecht rät davon ab, auf sinkende Zinsen zu spekulieren. Stattdessen solle man so viel Eigenkapital in den Kauf mit einbringen wie nur möglich. Als wichtige Marke erinnert er an die Grenze von 80 Prozent des Objektbeleihungswerts. Wer weniger als das per Kredit finanziert, zahlt deutlich niedrigere Zinsen als mit höherem Beleihungswert. Nebenbei: Das liegt daran, dass solche Kredite als besser besichert gelten und die ausgebenden Banken sie deshalb gegenüber der Bankenaufsicht nicht so hoch mit Eigenkapital unterfüttern müssen. Eigenkapital ist teuer.

Zusätzlich sollten Immobilienkäufer weitere Eigenkapitalquellen zumindest prüfen:

Wobei man immer dazusagen muss: Den einen Immobilienmarkt gibt es gar nicht. Schon lange lassen sich enorme Unterschiede zwischen Boom-Regionen und strukturschwachen Gebieten erkennen. Laut Analysehaus Bulwiengesa wird das noch zunehmen. So heißt es in der Frühjahrsprognose mit dem vielsagenden Titel „Selektivität ersetzt den Gesamtmarkt“: „Der Markt differenziert sich zunehmend aus – insbesondere hinsichtlich Lagequalität, Modernisierungsbedarf und energetischer Standards.“

Das ist im Grunde nicht neu. Zum Beispiel Verkäufer von schwach gedämmten Häusern auf dem Land können davon seit Jahren ein Lied singen. Doch jetzt hat die Immobilienmakler-Plattform Jacasa einen weiteren Trend ausgemacht, der den Markt für Einfamilienhäuser aus den Türangeln heben könnte. Sie hat herausgefunden, dass von rund 14 Millionen Objekten auf Kreisebene 4,8 Millionen Stück den Babyboomern gehören. Und die werden demnächst zu alt für Wohneigentum, oder es wird ihnen zu groß, oder sie sterben.

„Zwischen 2040 und 2050 dürften altersbedingt Millionen Immobilien ihre BesitzerInnen wechseln“, schreibt Online-Redakteurin Lisa Ihle und nennt das Ganze den „Silver Tsunami“. Mit folgendem Effekt: In Boom-Regionen treffen die Objekte auf hohe Nachfrage, weshalb die Preise dort wohl stabil bleiben. „In strukturschwachen Regionen droht ein Angebotsüberhang, mit Folgen für Preise, Leerstand und ganze Ortskerne“, so Ihle. Somit hängt der Tsunami von zwei Faktoren ab: Wie hoch ist die Nachfrage nach Häusern und Wohnungen, und wie weit sind Babyboomer verbreitet?

Ähnlich drücken sich auch die Volkswirte Carsten Brzeski und Franziska Biehl von der ING-Diba aus: Junge Menschen bleiben demnach hauptsächlich in den Städten und wollen da auch nicht raus. Auf dem Land nimmt hingegen der Leerstand zu. „Die Folgen wären fallende Preise in ländlichen beziehungsweise strukturschwachen Regionen, während sich die Situation in den Städten weiter verschärfen dürfte. Urbane Immobilienmärkte würden zusehends überhitzen, während ländliche Regionen weiter an Nachfrage verlieren“, schildern die Experten ihr wahrscheinlichstes Szenario.

Natürlich sind solche Prognosen schwierig, weil sich auch Arbeitswelt und Gesellschaft verändern. Wie reagieren die Menschen auf die Zustände in den Städten? Packt sie nicht doch irgendwann die Landlust? Wie gut lässt es sich auch in weiter entfernten Regionen künftig arbeiten (Stichwort: Homeoffice)? Und so weiter.

Auf jeden Fall haben die Jacasa-Leute ermittelt, wo die Hauspreise bis 2040 einbrechen könnten. Die meisten Babyboomer-Immobilien (aber längst nicht alle) finden sich auf dem Gebiet der ehemaligen DDR. In der Uckermark (nördlich von Berlin) gehört fast jedes zweite Objekt einem Babyboomer (48 Prozent). Es folgen der Ennepe-Ruhr-Kreis in Nordrhein-Westfalen (45 Prozent) und Meißen in Sachsen (44 Prozent).

Man kann es aber auch so sehen: Für Menschen, die gern ruhig wohnen möchten, könnten sich dort bald einige Schnäppchen auftun.