Bert Rürup ist heute 76 Jahre alt und schreibt regelmäßig als Chefökonom des „Handelsblatts“ Kolumnen. Im Jahr 2005 gehörte er zum Rat der Wirtschaftsweisen und war als Regierungsberater an der Rentenreform über das Alterseinkünftegesetz beteiligt. Er gilt als Kopf hinter der damals eingeführten Basisrente, die daher in der Branche auch gern Rürup-Rente genannt wird.

Der Plan war, für Selbstständige eine steuergeförderte Möglichkeit zu schaffen, für das Alter vorzusorgen. Als Gegenstück zur Riester-Rente, die im Wesentlichen nur für die Pflichtversicherten der gesetzlichen Rentenversicherung und für Beamte infrage kommt. An der Frage, ob das nachhaltig gelungen ist, scheiden sich die Geister. 15 Jahre nach Einführung des Konzepts gibt es 2,3 Millionen Rürup-Verträge, das Neugeschäft sank allerdings von 2010 bis 2018 kontinuierlich, um im vergangenen Jahr mit 84.000 Neuabschlüssen (plus 8,9 Prozent) erstmals wieder einen Aufschwung zu nehmen.

„Die Basisrente hat sich zu einem verlässlichen und nachhaltig erfolgreichen Nischenprodukt entwickelt“, sagt Stefan Holzer, Leiter Versicherungsproduktion und Mitglied der Geschäftsleitung von Swiss Life Deutschland. Aus Sicht eines Versicherers sei das Geschäftsfeld trotz überschaubarer Größe attraktiv. „Das liegt unter anderem an den durchschnittlich lohnenswerten Vertragsvolumina und an der für alle Beteiligten unkomplizierten Abwicklung der staatlichen Förderung“, so Holzer.

„Aktuell tragen Basisrenten mit knapp 12 Prozent zum Neugeschäft nach Beitragssumme bei und liegen trotz Corona rund 50 Prozent über dem Vorjahr“, zeigt sich auch Ulrich Hilp zufrieden, Leiter des Maklervertriebs Personen der R+V und Vertriebsvorstand der Condor Lebensversicherung. Das Potenzial der Basisrente jedoch gilt als bei Weitem nicht ausgeschöpft. „Die Durchdringung bei Kunden, die als Unternehmer besondere Risiken tragen und nicht in der gesetzlichen Rentenversicherung sind, ist bundesweit noch sehr gering“, so Hilp.

Das mag einerseits an mangelndem Wissen liegen. Laut einer im Februar 2020 von dem Online-Marktplatz „Raisin“ durchgeführten repräsentativen Umfrage kennen 42 Prozent der Deutschen die Rürup-Rente nicht. Andererseits spielen sicher auch die oft vorgebrachten Nachteile eine Rolle.

Als Produkt der ersten Altersvorsorge-Schicht bietet die Rürup-Rente zwar eine monatliche lebenslange Rente, ist allerdings nicht vererbbar und kann auch nicht für eine Kapitalauszahlung zum Rentenbeginn genutzt werden. Wenn der Versicherte vor Rentenbeginn verstirbt, ist das Kapital verloren. Ein mit zusätzlichen Kosten versehener Hinterbliebenenschutz kann zwar eingerichtet werden, bezieht sich aber nur auf den Ehepartner und Kinder mit Versorgungsanspruch bis maximal 25 Jahre. Und der Wechsel des Anbieters ist nicht gesetzlich geregelt. Längst nicht alle Versicherer lassen das zu. Das Produktmodell Basisrente gilt daher als unflexibel.

Auf der anderen Seite kann das Kapital einer Basisrente weder beliehen, abgetreten noch verpfändet werden und ist daher auch bei einer Insolvenz weitgehend sicher. Die Basisrente unterliegt zudem keiner Beitragssummengarantie, sodass sich angesichts der Niedrigzinsphase eine Vielzahl von renditestarken Kapitalanlagevarianten entwickelt haben. „Modifizierte Garantiekonzepte, eine deutliche Ausweitung der Einzelfondsauswahl wie vermögensverwaltende Fonds oder ETFs bis hin zur Weiterentwicklung von verschiedenen Hybrid-Produkten“, nennt Miriam Michelsen, Leiterin Altersvorsorge bei MLP, die maßgeblichen Innovationen der vergangenen Jahre. Derzeit erlebe die Branche zudem eine stetige Ausweitung von Kapitalanlagekonzepten mit einem Schwerpunkt auf Nachhaltigkeit.

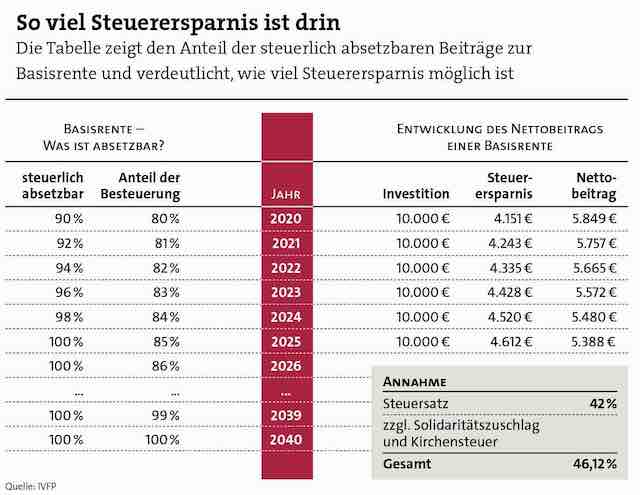

Fakt ist: Jede uneingeschränkt steuerpflichtige Person in Deutschland kann eine Basisrente abschließen und von der massiven steuerlichen Förderung profitieren. Die Beiträge können in der Ansparphase als Sonderausgaben steuerlich geltend gemacht werden – im Jahr 2020 sind diese zu 90 Prozent steuerlich absetzbar. Dieser Prozentsatz steigt jährlich um 2 Prozentpunkte auf 100 Prozent bis zum Jahr 2025 an. Die Beiträge können bis zu einem jährlich steigenden Höchstbetrag von aktuell 25.046 Euro abgesetzt werden, bei Verheirateten gilt der doppelte Höchstbetrag von 50.092 Euro.

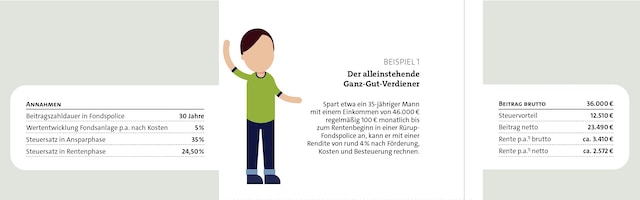

So lohnt sich die Basisrente – Beispiel 1: Der Ganz-Gut-Verdiener (Grafik vergrößern)

Wer 2020 demnach 10.000 Euro in eine Basisrente investiert, kann davon 9.000 Euro steuerlich absetzen. Beim aktuellen Spitzensteuersatz von 46,12 Prozent (inklusive Solidaritätszuschlag und Kirchensteuer in Höhe von 8 Prozent) erhält man 4.151 Euro als Steuerersparnis zurück. Dieser Betrag erhöht sich jährlich bis auf etwa 4.600 Euro im Jahr 2025. Die Steuerersparnis steigt mit den folgenden Jahren noch weiter, entsprechend reduziert sich der Nettobeitrag (siehe Tabelle).

Der Sparer muss so weniger anlegen, um seine Versorgungslücke zu decken. „Damit eignet sich die Basisrente nicht nur für Selbstständige zum Aufbau einer zusätzlichen aktienbasierten Altersvorsorge, sondern insbesondere auch für Freiberufler, Ehefrauen und 50plus-Kunden“, sagt Guido Steffens, Leiter aktienbasierte Altersvorsorge der Netfonds Gruppe.

„Auch für gutverdienende Angestellte kann sich eine Basisrente gut eignen, gerade wenn andere geförderte Konzepte wie die Riester-Rente bereits ausgeschöpft sind. In Kombination mit einer Berufsunfähigkeitszusatzversicherung inklusive Weiterspargarantie und Dynamisierung erweitert sich aus unserer Sicht der Personenkreis noch deutlich“, so MLP-Altersvorsorge-Leiterin Michelsen. Eine Entkoppelung, also die Überführung der BUZ in eine selbstständige BU-Versicherung, sei bei den entsprechenden Tarifen zudem ohne erneute Gesundheitsprüfung möglich, sollte sich der Kunde in späteren Jahren dazu aus finanziellen Gründen wider Erwarten gezwungen sehen.

Gerade die fondsgebundenen Varianten haben derzeit Aufwind. Denn bei klassischen Basisrenten ist im bestehenden Niedrigzinsumfeld lediglich mit einer Gesamtverzinsung von um die 3 Prozent zu rechnen, so Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). „Bei einer fondsgebundenen Basisrente kann jedoch die Kombination der steuerlichen Absetzbarkeit mit der Investition in die Kapitalmärkte höhere Renditen bringen“, sagt Hauer.

Den Trend zur Wahl einer Fondspolice als Rürup-Vertrag bestätigt auch die Condor. „Hier wird bei uns gerade auch die Variante ohne Garantie sehr gut nachgefragt. Als finanzstarker Versicherer haben wir aber auch eine hohe Nachfrage nach klassischen Basisrenten-Versicherungen, die kurz vor der Rentenphase zu uns kommen“, bekundet Vorstand Hilp.

Im vergangenen Jahr hat das IVFP das Angebot der Rürup-Renten unter die Lupe genommen. Im Rating erreichten 24 der 90 untersuchten Tarife von 38 Versicherern die Höchstnote. „Das Ergebnis ist noch aktuell, die Rahmenbedingungen haben sich nicht verändert“, so Hauer.

So lohnt sich die Basisrente – Beispiel 2: Die Zielgruppe 50plus (Grafik vergrößern)

Die Rürup-Rente sollte daher bei einem großen Personenkreis in keinem Beratungsgespräch zur Altersvorsorge unbeachtet bleiben. Vorteile und Einschränkungen müssen auf das jeweilige Kundenprofil hin individuell geprüft werden. „Die Flexibilität in der Investitionsentscheidung – ob mit oder ohne Garantiebaustein – ist besonders wichtig. Schließlich bindet sich der Kunde bei der Altersvorsorge sehr lange an eine Lösung und daher sollte diese in der Lage sein, sich auf verändernde Lebensumstände oder Bedürfnisse einzustellen“, nennt Christoph Sindezingue, Leiter Altersvorsorgeprodukte und Innovationen der Axa, ein wichtiges Auswahlkriterium. Dazu gehören etwa Zuzahlungsmöglichkeiten, die Verschiebungen des Rentenbeginns oder die Änderung der Hinterbliebenen-Leistung während der Laufzeit und – besonders wichtig – die Qualität der Kapitalanlage.

Swiss Life rät dazu, auch die Rentenbezugsphase ausreichend zu prüfen. Es sei widersinnig, dass der Kunde bei Abschluss eines fondsgebundenen Basisrentenprodukts erst von den Vorteilen einer Fondsanlage überzeugt werde, um dann in der Entsparphase in einen ertragsschwachen klassischen Rentenbezug gezwungen zu werden. „Wir überführen daher den Produktnutzen aus der Ansparphase nahtlos in die Rentenbezugsphase, worüber ein deutlich höheres Versorgungsniveau realisiert werden kann “, so Holzer. Neben einer garantierten Mindestrente partizipiert der Kunde dann auch in der Rentenzeit weiterhin an den Renditechancen der Fondsanlage. Denn der Anlagehorizont betrage meist noch zwei bis drei Jahrzehnte.

Sollte der Gesetzgeber an den Vorgaben der Basisrente etwas ändern, um eine bessere Verbreitung zu ermöglichen? „Eine erweiterte Vererbbarkeit mit Rückzahlung des Steuervorteils“, schlägt Condor-Vorstand Hilp vor, der die sonstige Flexibilität und die Regelungen zu den Kapitalauszahlungen und zum Insolvenzschutz für ausreichend hält. „Eine Möglichkeit zum Bezug einer Teilkapitalleistung zum Rentenbeginn in Anlehnung an die Riester-Rente wäre hilfreich, da dies Kunden überzeugen helfen könnte, die bislang der Zwang zur vollständigen Verrentung abschreckt“, betont Holzer.

Keinen Reformbedarf sehen die Experten des Instituts für Vorsorge und Finanzplanung. „Es geht hier um die Versorgung im Alter, wir brauchen alle eine Rente, weil Kapital allein endlich ist. Dass es hier nicht möglich ist, die Altersvorsorge vorzeitig zu verbrauchen, ist ein Vorteil“, so Hauer. In vielen Fällen sollten Makler auch mit den bestehenden Vorgaben Kunden überzeugen können, dass die steuerlichen Vorteile schwerer wiegen als die vermeintlichen Nachteile.

So lohnt sich die Basisrente – Beispiel 3: Der Ehepartner (Grafik vergrößern)