Die hohe Inflation beschäftigt die Deutschen sehr stark in ihrem Alltag – und viele äußern die Sorge, sowohl heute als auch im Alter nicht genügend Geld zur Verfügung zu haben. Das ist eine zentrale Erkenntnis aus dem „Ergo Risikoreport 2022“, die der Düsseldorfer Versicherer nach 2018 und 2019 zum nunmehr dritten Mal vorgelegt hat (Download hier).

Die Ergebnisse der Studie basieren auf einer bevölkerungsrepräsentative Online-Befragung von 3.200 erwachsenen Bundesbürgern, die vom 28. März bis zum 10. April 2022 vom Marktforschungsunternehmen Heute und Morgen durchgeführt wurde.

Danach zeigt sich, dass die jüngsten Preissteigerungen – maßgeblich getrieben durch den russischen Angriffskrieg auf die Ukraine – viel Raum in den Gedanken der Deutschen einnehmen. So erklärten zwei Drittel der Befragten (69 Prozent), dass sie ihre Ausgaben und finanziellen Entscheidungen an die Inflation anpassten. Das trifft vor allem auf Frauen (72 Prozent) zu – etwas weniger stark auf Männer (66 Prozent) – sowie auf Menschen über 50 Jahre (72 Prozent). Zum Vergleich: 18- bis 30-Jährige bejahen dies zu 64 Prozent.

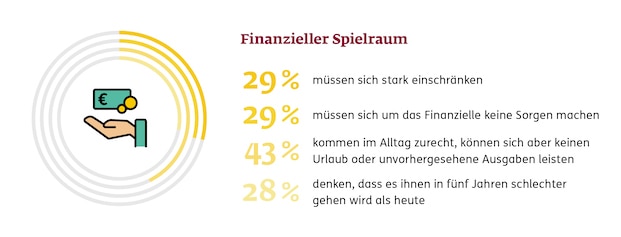

Zudem tendieren Personen mit einem Haushaltsnettoeinkommen von unter 3.000 Euro dazu (71 Prozent), stärker auf ihre Ausgaben zu achten. Rund jeder Vierte (27 Prozent) macht seine Ausgaben und finanziellen Entscheidungen hingegen nicht von der Inflation abhängig. Darunter fallen laut Studienautoren insbesondere diejenigen Menschen, die sich im Alltag „ihrem subjektivem Empfinden nach finanziell keine Sorgen machen müssen“ (40 Prozent).

Doch was würden die Deutschen konkret tun, wenn sie durch Preisanstiege und Kaufkraftverlust 20 Prozent weniger Geld zur Verfügung hätten? Die Studienautoren um Gerd Gigerenzer, Direktor des Harding-Zentrums für Risikokompetenz an der Universität Potsdam, haben aus den Antworten die Top-3 der Sparmaßnahmen ermittelt:

Erst mit einigem Abstand folgt das Zurückgreifen auf Erspartes (26 Prozent), die Kündigung von Entertainment-Abonnements (24 Prozent) und das Einstellen von Spendenaktivitäten (21 Prozent). Das Kündigen von Versicherungen kommt hingegen nur für wenige Bürger (14 Prozent) in Betracht. 16 Prozent würden einen (weiteren) Job suchen, um ihren finanziellen Spielraum stabil zu halten – dies gilt insbesondere für die 18- bis 30-Jährigen (29 Prozent).

Seite 2: „Anlagen in Aktien, Fonds und Anleihen sind auf dem Vormarsch“

8 Prozent würden Sozialhilfe beantragen, um den Kaufkraftverlust aufzufangen – allen voran Menschen mit einem Haushaltsnettoeinkommen von unter 1.000 Euro (24 Prozent). Und ebenfalls 8 Prozent aller Bundesbürger würden keine der genannten Maßnahmen ergreifen. Selbst unter Menschen mit Haushaltsnettoeinkommen von 5.000 Euro oder mehr sind dies nur 16 Prozent.

Und wie sieht es an der Sparfront aus? Würden die Deutschen sich auch in risikoreichere Geldanlagen wagen – verbunden mit der Hoffnung Renditen zu erzielen, die mit der Inflation zumindest halbwegs mithalten? Nun, zwar seien die Bundesbürger traditionell „als ängstliche und risikoscheue Sparernation“, bekannt, wie es in der Studie heißt, allerdings deute der aktuelle Risiko-Report darauf hin, dass sich hier langsam etwas ändere. „Anlagen in Aktien, Fonds und Anleihen sind auf dem Vormarsch“, betonen die Autoren. So sei der Anteil der Bundesbürger, die Aktien, Fonds oder Anleihen besitzen, von einem Viertel auf aktuell ein Drittel gestiegen (2018: 25 Prozent, 2019: 26 Prozent, 2022: 34 Prozent). Im Geschlechtervergleich gilt dies insbesondere für Männer (43 Prozent, Frauen: 25 Prozent).

Demgegenüber nimmt der Besitz von Sparbüchern, Tagesgeldkonten und Bausparverträgen im Vergleich zu den Vorjahren leicht ab. Fast schon kurios wirkt es hier, dass die 18- bis 30-Jährigen sowohl an der Spitze derjenigen stehen, die Aktien, Anleihen und Fonds besitzen (44 Prozent) als auch zu den größten Sparbuch-Fans (43 Prozent) gehören.

Ebenfalls sind es die 18- bis 30-Jährigen, dies sich am stärksten vor einer neuen Finanzkrise in der Größenordnung von 2008 fürchten (32 Prozent). Doch auch in den übrigen Altersgruppen wächst die Sorge vor einer Finanzkrise 2.0 – unter allen Befragten stieg dieser Wert von 22 Prozent in 2019 auf aktuell 27 Prozent.

Das heißt aber noch lange nicht, dass sich die Deutschen auch als Finanzexperten erachten: „Um die Risikokompetenz und Eigenverantwortung der Deutschen ist es nicht gut bestellt – sie haben sich 2022 sogar noch weiter verringert“, sagt Wissenschaftler und Studienleiter Gerd Gigerenzer. Diese Erkenntnis ziehe sich „wie ein roter Faden“ durch alle Risiko-Reports. „So bleibt etwa Rauchen als häufige Todesursache unterschätzt, junge Menschen tappen bei der voraussichtlichen Rentenhöhe oft im Dunkeln und auch die Zahl der älteren Erwerbstätigen wird deutlich überschätzt“, so Gigerenzer.

Und auch die Frage nach der Höhe der aktuellen Inflationsrate – wie auch nach der von vor fünf Jahren – können jeweils mehr als ein Drittel der Bundesbürger keine Antwort geben (35 und 37 Prozent). Wer sich hier eine Einschätzung zutraut, unterschätzt die aktuelle Inflationsrate häufig (32 Prozent), überschätzt zugleich aber auch sehr oft die Inflationsrate von vor fünf Jahren (49 Prozent).

Nur jeder Vierte (27 Prozent) schätzt die aktuelle Inflationsrate richtig ein. Am besten Männer (32 Prozent, Frauen: 21 Prozent) und Menschen über 40 mit 31 Prozent (bis 40-Jährige: 17 Prozent). Die Inflationsrate von vor fünf Jahren wird sogar nur von 5 Prozent der Bundesbürger korrekt eingeschätzt.