Im Juli soll es endlich soweit sein: Die Europäische Zentralbank (EZB) will den Leitzins erhöhen. Nach ziemlich genau elf Jahren endlich mal wieder. Doch auch wenn die Währungshüter aus Frankfurt lieber kleckern als klotzen – die Zinswende ist ohnehin schon da. Das hat nämlich der Markt übernommen. Schuldner können schon mal den warmen Pulli aus dem Schrank holen, und Anleger – auch die Inhaber klassischer Lebensversicherungen oder gar von Garantiekonstrukten wie der Riester-Rente – können sich über Renditen freuen, die diesen Namen wieder verdienen.

Das liegt an zwei parallel laufenden Entwicklungen. Einerseits kauft die EZB seit Monaten weniger Anleihen am Markt und jetzt sogar gar nicht mehr. Das senkt die Nachfrage um Milliardenbeträge und geht somit an den Kursen nicht spurlos vorbei. Andererseits lässt die weit über 7 Prozent gestiegene Inflation Anleger anspruchsvoller werden – sie lassen sich nicht mehr mit Renditen unter einem Prozent oder gar unter null abspeisen.

Es ist der kleine feine Unterschied zwischen dem sogenannten langen und dem kurzen Ende an der Zinskurve, also langen und kurzen Laufzeiten. Am kurzen Ende liegt der Leitzins, den die Zentralbanken bestimmen. Das lange Ende bestimmt aber der Markt, Zentralbanken können es nur beeinflussen, indem sie Anleihen kaufen. Und dort greifen Faktoren wie Inflation, Schuldnerqualität, Geldmengen, Wirtschaftsaussichten.

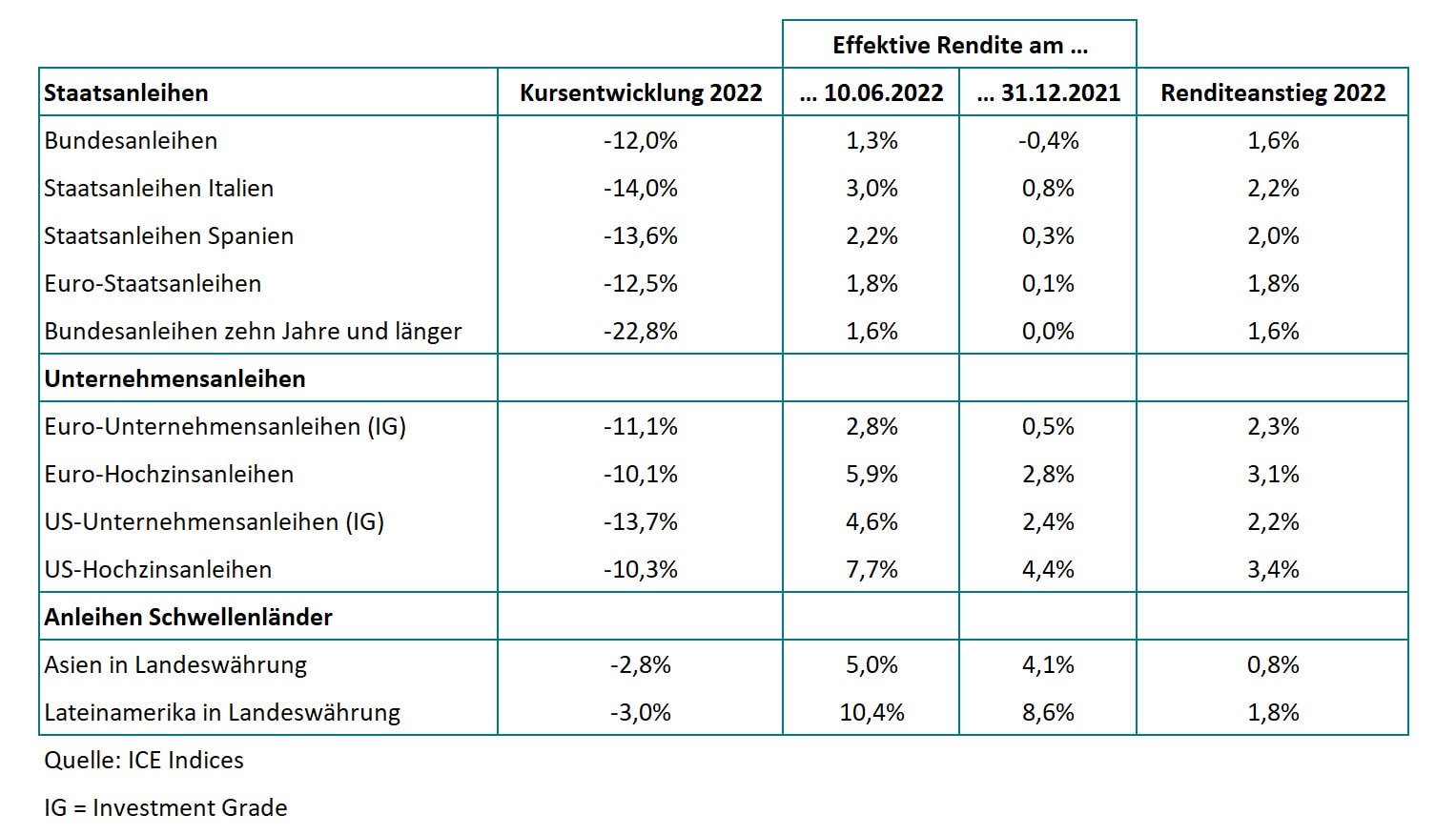

Die Zeche müssen natürlich die Schuldner zahlen. Nehmen wir als Beispiel Italien. Gemessen am Index für italienische Staatsanleihen stieg dort die Rendite seit Jahresanfang um 2,2 Prozentpunkte von 0,8 auf fast 3 Prozent. Entsprechend verloren die bestehenden Papiere an Wert, mit dem Index ging es seit Jahresende um 14,0 Prozent abwärts.

Das wirkt sich zwar nicht direkt auf den Schuldendienst aus, weil bestehende Anleihen ja einen festen Kupon haben. Die Zinslast bleibt zunächst gleich. Aber sobald Italien Anleihen zurückzahlen und refinanzieren muss – Staatshaushalte sind ja im Grunde Schneeballsysteme –, muss es dafür dann zeitgemäße Zinsen zahlen.

Und selbst das muss noch nicht gleich wehtun. Im kommenden Jahr zum Beispiel werden italienische Staatsanleihen im Gesamtwert von 305 Milliarden Euro fällig. Die größte davon mit einem Nominalbetrag von 23,4 Millionen Euro am 1. August. Doch sie stammt aus dem Jahr 2008 und hat einen Zinskupon von 4,75 Prozent. Wenn Italien den durch den heutigen Zins ersetzen würde, würde es sogar noch Zinsen sparen. Eine andere Anleihe stammt sogar noch von 1993 und hat einen Kupon von 9,0 Prozent. Zugegeben, das sind Extremfälle. Sie zeigen aber, dass Italien durch den aktuellen Renditeanstieg noch nicht sofort in eine neue Eurokrise schliddert. Das kann noch dauern.

Seite 2: Hochzinsanleihen verdienen ihren Namen wieder

Ein Vergleich mit Spanien und Deutschland legt nahe, dass die Renditen zwar überall gestiegen sind, Investoren aber sehr wohl auf die Schuldnerqualität schauen. Italien ist mit 151 Prozent seiner jährlichen Wirtschaftsleistung (Bip) verschuldet. Im relativ geringer verschuldeten Spanien – „nur“ 119 Prozent des Bip – klappten die Renditen um lediglich 2,0 Prozentpunkte auf 2,2 Prozent auf. Und im beinahe maastrichtfähigen Deutschland (70 Prozent des Bip) um 1,6 Prozentpunkte von minus 0,4 auf 1,3 Prozent. Gleichwohl krachte es auch dort kurstechnisch. Spanische Staatsanleihen verloren 13,6 und deutsche 12,0 Prozent an Wert.

Und nebenbei mal eine Zahl aus dem Gruselkabinett: Es gibt einen Index, der alle Bundesanleihen mit Laufzeiten von zehn Jahren und mehr enthält. Er brach seit Jahresbeginn um 22,8 Prozent ein. Die durchschnittliche Rendite beträgt trotzdem noch vergleichsweise läppische 1,6 Prozent. Ende 2021 lag sie aber noch bei: 0,0 Prozent.

Geradezu sehenswert ist es sogar, was Anleger inzwischen in anderen Segmenten nun wieder geboten bekommen. Gemessen am Index liefern Euro-Hochzinsanleihen jetzt wieder 5,9 Prozent, höherwertige Euro-Unternehmensanleihen mit Investment-Grade-Status immerhin 2,8 Prozent. Euro-Hochzinsler hatten angesichts von 2,8 Prozent Rendite Ende 2021 ihren Namen schon gar nicht mehr verdient.

In den USA macht sich das generell höhere Renditeniveau bemerkbar – trotz lange Zeit gleicher Leitzinsen: Bei hochwertigen Unternehmensanleihen kletterte die Rendite um 2,2 Prozentpunkte auf 4,6 Prozent, bei Hochzinsanleihen sogar um 3,4 Punkte auf satte 7,7 Prozent. Wer also risikotechnisch ein Knuff vertragen kann und auch den Dollar nicht scheut, kann wirklich mal wieder Geld verdienen.

Doch auch für diese Märkte gilt: Es sind alles Durchschnittswerte, die sich auf Indizes beziehen. Und seit Jahresbeginn rutschten die Kurse durchweg um zweistellige Prozentbeträge. Hier sind sämtliche Zahlen im Überblick (zum Vergrößern auf die Tabelle klicken):

Die Grafik zeigt auch die große Ausnahme: die Schwellenländer. Staatsanleihen, die die Länder in Asien und Lateinamerika in ihren landeseigenen Währungen ausgegeben haben, verloren nur rund 3 Prozent an Wert. Entsprechend moderat zogen die Renditen an. In Asien ging es von 4,1 auf 5,0 Prozent hinauf. Was daran liegt, dass die asiatischen Staatshaushalte noch vergleichsweise stabil dastehen.

Im Gegensatz zum wieder einmal wirtschaftlich und politisch kräftig durchgeschüttelten Lateinamerika. Dort ging es von 8,6 auf 10,4 Prozent hinauf. Ob man deshalb aber gleich einsteigen sollte, lassen wir mal dahingestellt. Man muss ja nicht gleich alles kaufen.