Wir haben die Bestandsaufnahme von Frank Breiting zu den Produktinfoblättern in zwei Teile aufgeteilt. Den zweiten Teil gibt es am Mittwoch.

Ich nehme es gleich vorweg. Ich bin ein bekennender Fan der PIBs. Ja, wir haben viel Zeit und Geld darauf verwendet die PIBs für unsere gesamte Produktpalette zu erstellen. Ja, wir mussten unsere komplette Angebotssoftware umbauen mit all den Geburtswehen, die ein solches Großprojekt mit sich bringen und ja, es wird sicher noch bis Mitte des Jahres dauern, bis der Markt die vielen Neuerungen verdaut hat, die mit der Einführung des PIBs einhergehen.

Und trotzdem: Es ist bereits jetzt – auch für uns als Produktentwickler – deutlich leichter geworden, Produkte miteinander zu vergleichen. Wenn ich in der Vergangenheit wissen wollte, wie viel Euro ein Anbieter für einen Anbieterwechsel oder Versorgungsausgleich verlangt, musste ich seitenweise Angebote oder Bedingungen wälzen.

Jetzt finde ich direkt auf jeder Webseite des Anbieters einen Link aufs Muster-PIB und sehe, was wie viel kostet. Und zwar Immer an der gleichen Stelle des PIBs. Und ich erkenne die immense Spreizung der Gesamtkostenbelastung, bei der eine 0 oder 1 von dem Komma der Prozentzahl stehen kann, aber auch extreme 3 oder 4 Prozent.

Aber man muss auch feststellen, dass das PIB eben doch an einigen Stellen die Version 1.0. ist, also nur ein erster Schritt; dem noch viele folgen können und müssen. So kristallisieren sich an einigen Stellen des PIBs bereits heute Themen heraus, die das PIB in seiner 2.0-Version angehen muss.

Welche Baustellen sind das?

1. Sogenannte Maximalkosten

Wer sich mehrere PIBs anschaut, der wird feststellen, dass die unter der Rubrik „Verwaltungskosten“ aufgeführten Kostenbelastungen eine recht bunte Vielfalt seltsam anmutender Werte herrscht: 0-3 Prozent, maximal 7 Prozent, 0 bis 10 Prozent oder gar 0 bis 100 Prozent. Man wundert sich als unvoreingenommener Leser einerseits über die große Spanne und über die teilweise immense Abweichung dieses Kostensatzes von den aktuellen, realen Kosten, die auf dem PIB ebenfalls angegeben ist.

Der Grund ist, dass alle Anbieter an dieser Stelle des PIBs gezwungen werden, die höchste vorstellbare Gesamtkostenbelastung auszuweisen – und diese dann auch für die gesamte Laufzeit des Vertrags zu garantieren. Das ist für den Anbieter aber ein sehr schwieriges und vor allem sehr riskantes Unterfangen, da er wiederum von den Gebühren Dritter abhängt.

Steuern und Gebühren Dritter sorgen für Schwankungen

Diese Situation wird noch dadurch verschärft, dass das aktuelle Regelwerk noch unvollständig ist. So kann man von einem Versicherer kaum verlangen, die Kosten der unterliegenden Fonds für die nächsten Jahrzehnte zu garantieren, wenn die Fondsgesellschaft, von der die Fonds bezogen werden, diese selbst nicht garantieren kann. Das hat auch einen einfachen Grund. In die Gesamtkostenquote der Fonds fließen ebenfalls externe Faktoren ein, zum Beispiel Steuern oder Gebühren Dritter und so weiter. Da diese schwanken und jederzeit veränderbar sind, schwankt auch die Gesamtkotenbelastung von Fonds.

Zusätzlich sollen auch Transaktionskosten in dieser Kennziffer berücksichtigt werden. Das Problem: es fehlt aktuell noch jede Definition für eine PIB-konforme Ermittlung dieser Kostenart. Wie extrem also kann ich mir als Anbieter eine Definition für Transaktionskosten ausmalen? Wie hoch kann die größte Gebührenerhöhung meiner Zulieferer oder die schlimmste Steuererhöhung, die man sich in einem halben Jahrhundert vorstellen kann, ausfallen?

Die Kennziffer taugt nix

Wie vorsichtig die Antworten auf diese Fragen ausfallen, DAS kann man auf dem PIB ablesen. Denn diese „Kostenangabe“ ist aktuell nicht mehr als ein guter Indikator für die Risikobereitschaft, die der Anbieter (und hier vor allem die internen Risikomanager) zu tragen bereit sind. Stark vereinfacht: niedrige Zahl, risikofreudiger Anbieter, hohe Zahl, vorsichtiger Anbieter. Für die Ermittlung oder Prognose der realen Kostenbelastung des Produkts taugt die Kennziffer aber in ihrer aktuellen Form leider überhaupt nicht. Sie ist somit sowohl für Berater als auch Endkunden weitgehend nutzlos.

Lösung: Anbieter sollten nur verpflichtet sein, die eigenen Gebühren zu garantieren, denn nur die können sie auch selbst kontrollieren.

2. Chance-Risiko-Klassen (CRK)

Hinter der Idee, Chancen und Risiken eines Produktes in einer Kennziffer zu vereinen, steht am Ende des Tages eine Binsenweisheit: Wer mehr Rendite haben möchte, muss mehr Risiken eingehen. Das ist auch in aller Regel richtig, wenn auch stark verallgemeinert. Ungefähr genauso wie die Binsenweisheit, dass ein Fahrzeug mit hoher Geschwindigkeit eben auch einen höheren Benzinverbrauch hat.

Bleiben wir bei dem Auto-Beispiel. Nehmen wir an, es gäbe eine neue Kennzahl für Kraftfahrzeuge, nennen wir sie vereinfacht „Verbrauch-Geschwindigkeits-Klasse“. Je höher die Zahl der „Verbrauch-Geschwindigkeits-Klasse“, desto schneller fährt der Wagen und desto mehr Benzin verbraucht er. Man würde nun erwarten in der Klasse 5 ein Formel-1-Fahrzeug zu finden (sehr schnell, aber auch sehr hoher Verbrauch) und in Klasse 1 nicht viel mehr als ein Mofa oder ein Elektrofahrrad (langsam, dafür auch sparsam).

Der Traktor als Ausreißer

Soweit so gut. Wenn man sich aber die Gesamtheit der Fahrzeuge anschaut, die auf deutschen Straßen unterwegs sind, wird man feststellen, dass Transportmittel existieren, die in einer „Verbrauch-Geschwindigkeits-Klasse“ auftauchen, in der man sie als Laie nicht vermutet hätte. Denn wie sich herausstellt, kann man mit einer Zahl (Klasse 5) zwei Faktoren (Verbrauch / Geschwindigkeit) nicht immer klar und logisch abbilden.

Vor allem wenn einer der beiden Faktoren stark überwiegt. So findet sich in Klasse 3 zwischen allerlei Mittelklassefahrzeugen möglicherweise ein Fendt 930 Vario – ein Traktor, sehr langsam, aber mit dem Verbrauch eines Rennwagens. Im Durchschnitt der Einstufung in Verbrauch und Geschwindigkeit ist er ein Mittelklasse-Kombi. Hilft das dem Kunden? Eher nein. Zumindest wird er enttäuscht sein, wenn er mit seinem Traktor – trotz „Verbrauch-Geschwindigkeits-Klasse 3“ – vom Mofa (Klasse 1) an der Ampel stehen gelassen wird.

Nachteile der Chance-Risiko-Klassen

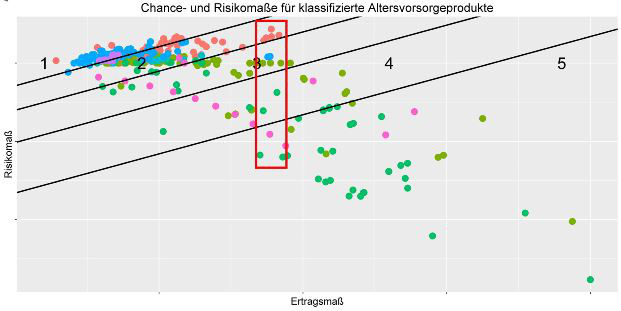

Das gleiche Problem haben wir mit den „Chancen-Risiko-Klassen“ des PIBs. In der Grafik unten kann man die Klassifizierung aller Vorsorgeprodukte anhand beider Kriterien als Punkt erkennen. Auf dem „eindimensionalen“ PIB ist das leider nicht möglich, dort sieht der Kunde / Berater nur die eine Chance-Risiko-Klasse, in die das Produkt von der Produktinformationsstelle Altersvorsorge (PIA) eingeteilt wurde. Die Farben der Punkte zeigen den Produkttyp an, die Position die Chance des Produktes auf der einen und das Risiko auf der anderen Skala.

Ich habe mal eine Gruppe von Produkten markiert, die alle ziemlich genau die gleiche Chance auf Rendite haben. Sie tauchen aber in vier unterschiedlichen Klassen auf. Ein Produkt in Klasse 2 darf aber nur mit maximal 4 Prozent Wertentwicklung, eines in Klasse 5 mit 7 Prozent hochgerechnet werden. Obwohl alle Produkte die gleichen Chancen aufweisen wird das erhöhte Risiko mit einer optisch höheren Chance „belohnt“.

Lieber getrennte Klassen

Wenn ich als Kunde wüsste, dass ich das gleiche Renditepotenzial bei geringem Risiko erhalten kann, wäre das sehr hilfreich. Leider geht diese Information in einer einzigen Kennziffer unter. Und so kaufe ich als Kunde unter Umständen doch den Traktor, obwohl ich mit dem Maserati gerechnet habe.

Lösung: Das Aufsplitten der Kennziffer in eine Chancen-Klasse und eine Risiko-Klasse. Denn dann kann ich den Traktor (Verbrauch = 5 / Geschwindigkeit = 1) von Mittelklassewagen (Verbrauch = 3 / Geschwindigkeit = 3) unterscheiden. Die Obergrenze der gezeigten Wertentwicklung sollte sich nach der Chancenklasse, die Untergrenze nach der Risikoklasse richten.