Die Niedrigzinsphase scheint nicht enden zu wollen – das hat zur Folge, dass inzwischen nur noch wenige Versicherer klassische Rentenversicherungen mit einer Mindestverzinsung gezielt vermarkten und vertreiben. Parallel zu dieser Entwicklung etablieren sich im Markt für Altersvorsorgeprodukte zunehmend solche Policen, die mit alternativen Garantien ausgestattet sind.

Indexgebundene Rentenversicherungen stehen sinnbildlich für diesen Trend.

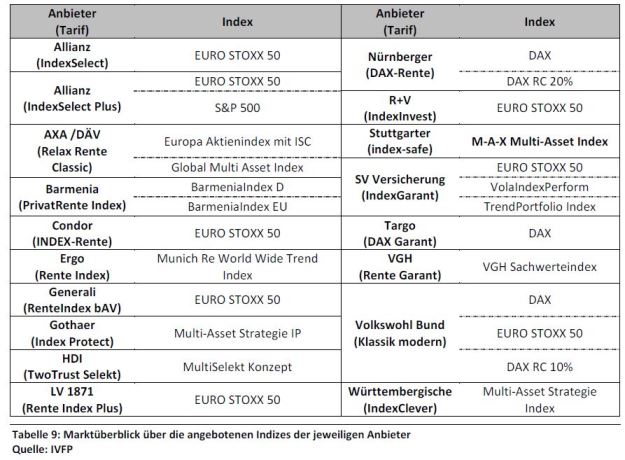

Laut der aktuellen Studie des Instituts für Vorsorge und Finanzplanung (IVFP) „Ein Jahrzehnt Indexpolicen – Ein Überblick“, die Pfefferminzia exklusiv vorliegt, finden sich 17 indexgebundene Rentenpolicen auf dem deutschen Lebensversicherungsmarkt (siehe auch Tabelle auf Seite 3) – und dieser vermeintliche Trend dürfte womöglich zum Dauertrend avancieren:

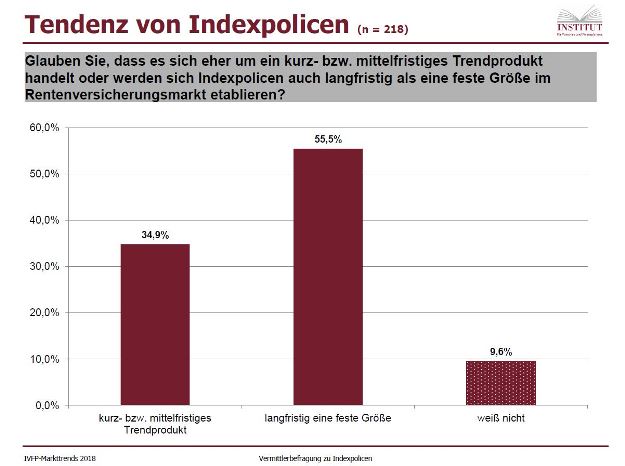

Mehr als die Hälfte der insgesamt 250 Vermittler (55,5 Prozent), die sich an einer begleitenden Umfrage des IVFP beteiligten, geht davon aus, dass sich Indexpolicen als eine feste Größe im Rentenversicherungsmarkt etablieren werden. Nur jeder dritte Befragte (34,9 Prozent) ist der Ansicht, dass es sich bei der Indexpolice eher um ein kurz- bis mittelfristiges Trendprodukt handelt (siehe Grafik 1). Etwa drei Viertel aller Befragten geben außerdem an, dass sie Indexpolicen aktiv zum Kauf anbieten.

Das Beste aus beiden Welten?

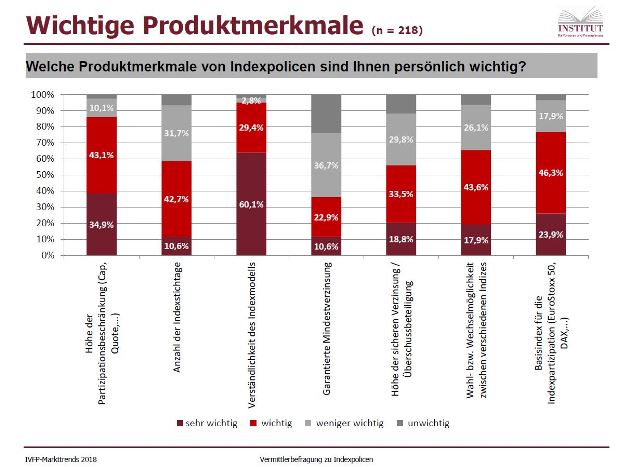

Doch können Indexpolicen tatsächlich das hehre Versprechen einlösen, ihren Kunden sowohl Sicherheit zu bieten als auch Renditechancen? Die Studienautoren des IVFP sind dieser Frage nachgegangen und haben zugleich untersucht, welche Produktkriterien von Vermittlern als besonders wichtig erachtet werden. Dabei zeigt sich, dass den Vertriebsprofis die Verständlichkeit des zugrundeliegenden Indexmodells besonders wichtig ist (siehe Grafik 2).

Das ist durchaus nachvollziehbar. So zeigt die Analyse, dass Indexpolicen in ihrer Ausgestaltung keineswegs so einheitlich daherkommen, wie es ihr Name vermuten lässt. Die Policen würden sich „teilweise deutlich unterscheiden“, wissen die Autoren zu berichten. Das macht es den Vertriebspartnern nicht eben leicht, den Überblick zu wahren – ganz zu schweigen von deren Kunden.

Aber der Reihe nach. Wie funktionieren Indexpolicen überhaupt?

Das Grundprinzip der Indexpolice besagt, dass der Beitrag des Kunden zunächst in das Sicherungsvermögen des Anbieters wandert. Der Versicherer legt das Geld am Kapitalmarkt an und erwirtschaftet damit Überschüsse. Der Versicherungsnehmer hat dann jedes Jahr die Wahl zwischen einem Ausflug an den Aktienmarkt, indem er an der Wertentwicklung eines Index teilnimmt – je nach Produktdesign handelt es sich dabei um den Euro Stoxx 50, der die Kursentwicklung 50 großer börsennotierter Unternehmen der Eurozone abbildet, eher selten ist der Dax vertreten, manchmal werden auch mehrere Indizes berücksichtigt. Alternativ kann der Kunde auch die jährlich neu vom Versicherer festzulegende Überschussverzinsung wählen. Entscheidet er sich für die erste Option, so ist sein Vertragsguthaben an den Kursgewinnen des Index beteiligt.

Und wie geht das mit der Indexbeteiligung genau vonstatten?

Ein wichtiger Faktor ist, dass die erwirtschafteten Überschüsse des Versicherers nicht direkt in den jeweiligen Index investiert werden. Vielmehr kauft der Versicherer Finanzderivate wie Optionen, die die Indexbeteiligung abbilden. Anders gesagt: Das Kapital des Kunden ist also nicht in den Index selbst investiert.

Weiter ist zu betonen, dass die Überschüsse in der Regel nicht ausreichen, die Kosten der Option zu decken. Der Versicherer kompensiert dies, indem er den Versicherten nicht in vollem Umfang von der Wertentwicklung des Index profitieren lässt. Hier kommen verschiedene Varianten zum Einsatz: So werden einerseits die möglichen Auszahlungen aus der Option der Höhe nach in Form einer Rendite-Obergrenze, dem sogenannten Cap, beschränkt. Andere Konzepte sehen eine anteilige Beschränkung in Form einer Partizipationsquote vor. Und dann gibt es auch noch die Möglichkeit, die Zusammensetzung des Index derart zu steuern, dass die Überschüsse für eine 100-prozentige Beteiligung am Index genügen. Als Folge verzichtet der Versicherungsnehmer auf einen Teil der Indexrendite.

Grundsätzlich gilt: Die Rendite für das jeweilige Jahr ergibt sich dadurch, dass der Versicherer gemäß seiner Berechnungsvariante (Cap oder Quote) das entsprechende Index-Ergebnis ermittelt. Liegt der Index in einem Jahr im Minus, trifft das den Kunden aber nicht. Dann setzt der Versicherer die Rendite auf 0 Prozent. Das Guthaben beträgt also mindestens der Summe der eingezahlten Beiträge – allerdings rücken die Versicherer von diesem Grundsatz zunehmend ab: „Während Indexpolicen in der Vergangenheit zum Rentenbeginn mindestens die eingezahlten Beiträge garantierten, liegt der zugesicherte Anteil heute oftmals unter 100 Prozent“, berichten die IVFP-Autoren.

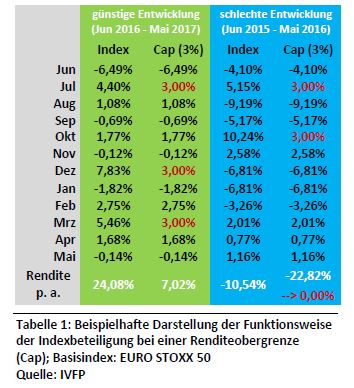

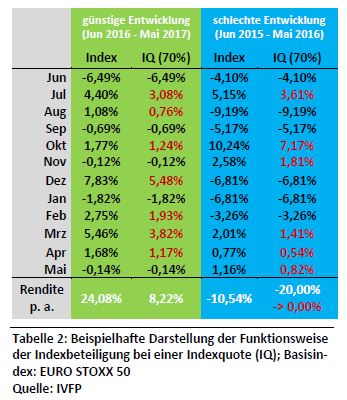

Und trotzdem bleibt den Versicherten damit die Aussicht auf eine Garantie gewahrt – und die gibt es nicht umsonst – erst Recht nicht in Niedrigzins-Zeiten. Diese Garantie bezahlen die Sparer, wie bereits anklang, mit einer Deckelung der Rendite. Heißt: Gute Indexmonate nimmt der Kunde nicht eins zu eins mit. Seine Rendite wird, wie oben beschrieben, durch einen Cap oder eine Indexquote begrenzt. Beides legen die Versicherer jedes Jahr neu fest. Liegt der Cap zum Beispiel bei 2,5 Prozent, der Index schafft aber in einem oder gar mehreren Monaten 6 Prozent, fließen trotzdem nur jeweils 2,5 Prozent in die Ermittlung der Jahresrendite ein. Anderes Beispiel: Liegt die Indexquote bei 70 Prozent, profitiert der Sparer auch nur zu 70 Prozent an der Wertentwicklung des Index im jeweiligen Monat.

Verluste in einem Monat nimmt der Kunde in beiden Varianten voll mit – sie gehen also im vollen Umfang in die Jahresberechnung ein, eine mögliche Spitzenperformance wird hingegen nach oben hin, beziehungsweise anteilig, begrenzt (siehe Grafik 3 und 4). Diese dürfte auch ein wesentlicher Grund sein, warum für die befragten Vermittler die Höhe der Partizipationsbeschränkung – sei es durch Cap oder Quote – sowie der zugrundeliegende Basisindex eine entscheidende Rolle spielen (siehe Grafik 2).

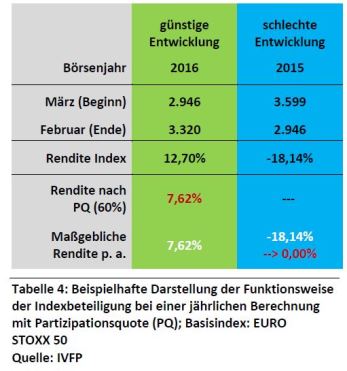

Neuere Indexpolicen verwenden zur Ermittlung der Rendite so genannte Partizipationsquoten. Dabei wird die jährliche Rendite des Index mit dieser Quote multipliziert. Beispiel: Beträgt bei einer Partizipationsquote von 80 Prozent die Jahresrendite des Index 10 Prozent, so bekommt der Kunde 8 Prozent gutgeschrieben. Auch hier gilt weiterhin: Negative Renditen werden null gesetzt (siehe Grafik 5).

Und mit welchem Index-Modell fahren die Kunden nun am besten?

Eine allgemeingültige Antwort gibt es aus Sicht der Experten nicht. Eine Aussage darüber, welches Indexmodell besser abschneide, das heißt, eine höhere Rendite erwirtschafte, sei „grundsätzlich nicht möglich“, heißt es. Vielmehr gebe es Marktsituationen, in denen das eine Modell dem anderen überlegen sei und umgekehrt.

Obendrein stellt sich aber auch die Frage, ob es sich überhaupt lohnt, eine Indexbeteiligung zu wählen oder ob man nicht lieber auf Nummer sicher gehen sollte, indem die Wahl auf „den Spatz in der Hand“ namens „sichere Verzinsung“ fällt?

Im Zweifel besser auf den Index setzen als auf die sichere Verzinsung

Die IVFP-Autoren kommen hier zu einem eindeutigen Fazit: „Eine Beteiligung am Index hat sich gegenüber der Wahl der ‚sicheren Verzinsung‘ in der Vergangenheit in den meisten Fällen gelohnt.“ Demnach lag die durchschnittliche Rendite pro Jahr resultierend aus der Indexpartizipation um etwa einen Prozentpunkt höher als die „sichere Verzinsung“ des jeweiligen Anbieters.

Weiter halten die Autoren fest, dass die Vergangenheitsbetrachtung auf Basis tatsächlich erzielter Indexrenditen die Erkenntnisse der Vorgängerstudien bestätigten: „Indexpolicen sind prinzipiell für Versicherungsnehmer, die ein hohes Maß an Sicherheit in Form von Garantiezusagen wünschen und trotzdem die Ertragschancen der Kapitalmärkte nutzen wollen, weiterhin eine echte Alternative zu klassischen Rentenversicherungsprodukten“, so das Fazit der Autoren.

Stetige Beteiligung am Index laut IVFP wesentlich

Ein Selbstläufer sind die Produkte gleichwohl nicht, so bedarf es eine aufmerksame Begleitung durch den Makler und den Kunden. So weise beispielsweise das Cap-Verfahren im Rückblick eine hohe Wahrscheinlichkeit auf, Jahre mit einer Rendite von Null zu erzielen, betonen die Autoren. Demgegenüber gebe es jedoch immer wieder Indexjahre, die eine (sehr) hohe Wertentwicklung aufweisen. Daraus folgt: Um diese „guten Jahre“ nicht zu verpassen, sei „eine stetige Beteiligung am Index wesentlich“, mahnen die Forscher. Nur dadurch könnten die Versicherungsnehmer von der überdurchschnittlichen Performance dieser Policen profitieren, gibt das IVFP zu bedenken.