Es liegt nicht gerade nahe, könnte aber wirklich geschehen: Das Pensionssystem der Niederlande könnte demnächst die Bauzinsen, aber auch die Renditen von Lebensversicherungen in Deutschland steigen lassen. Das deutet eine Entwicklung an, über die das „Handelsblatt“ berichtet.

Die Geschichte lässt sich wie eine Kettenreaktion aufbauen. Beginnen wir mit der niederländischen Rente. Die dortigen Pensionsfonds gebieten über 1,75 Billionen Euro und gehören damit laut „Handelsblatt“ zu den größten der Eurozone. Laut Verband Deutscher Treasurer (VDT) sind es sogar 1,9 Billionen Euro. Bei so vielen Milliarden können die Zahlen schon mal abweichen.

In diesem System stellen einige Fonds nun von der sogenannten Leistungszusage auf die Beitragszusage um. Eine Maßnahme, die auch in Deutschland vor der Tür steht, beziehungsweise in vielen Betriebsrenten schon durch ist. Demnach müssen die Fonds keine festen Renten mehr garantieren und können die Beiträge gewinnorientiert anlegen. Sie können sich aus der Deckung wagen.

Es ist davon auszugehen, dass somit künftig mehr Geld in Aktien und weniger Geld in Euro-Anleihen, also Zinspapiere fließt. Passend dazu werden die Fonds ihre Bestände aus Euro-Anleihen heraus in Aktien und andere Renditebringer umschichten. Als Hausnummer zitiert das „Handelsblatt“ die ING, wonach zum Jahreswechsel rund 550 Milliarden Euro vom alten auf das neue System umgestellt wurden. Weitere 900 Milliarden Euro sollen bis 2027 folgen.

Das wird den Markt für Euro-Staatsanleihen treffen. Der ist derzeit über 11 Billionen Euro schwer. Laut VDT besitzen die niederländischen Pensionsfonds 300 Milliarden Euro in Euro-Staatsanleihen, das sind 2,7 Prozent davon.

Wenn die Fonds die Papiere verkaufen und künftig ihre weitere Nachfrage drosseln, drückt das die Kurse – und lässt die Renditen steigen. Und das in einer Zeit, in der Deutschland die Schuldenbremse gelöst hat und Sondervermögen auf Pump aufbaut.

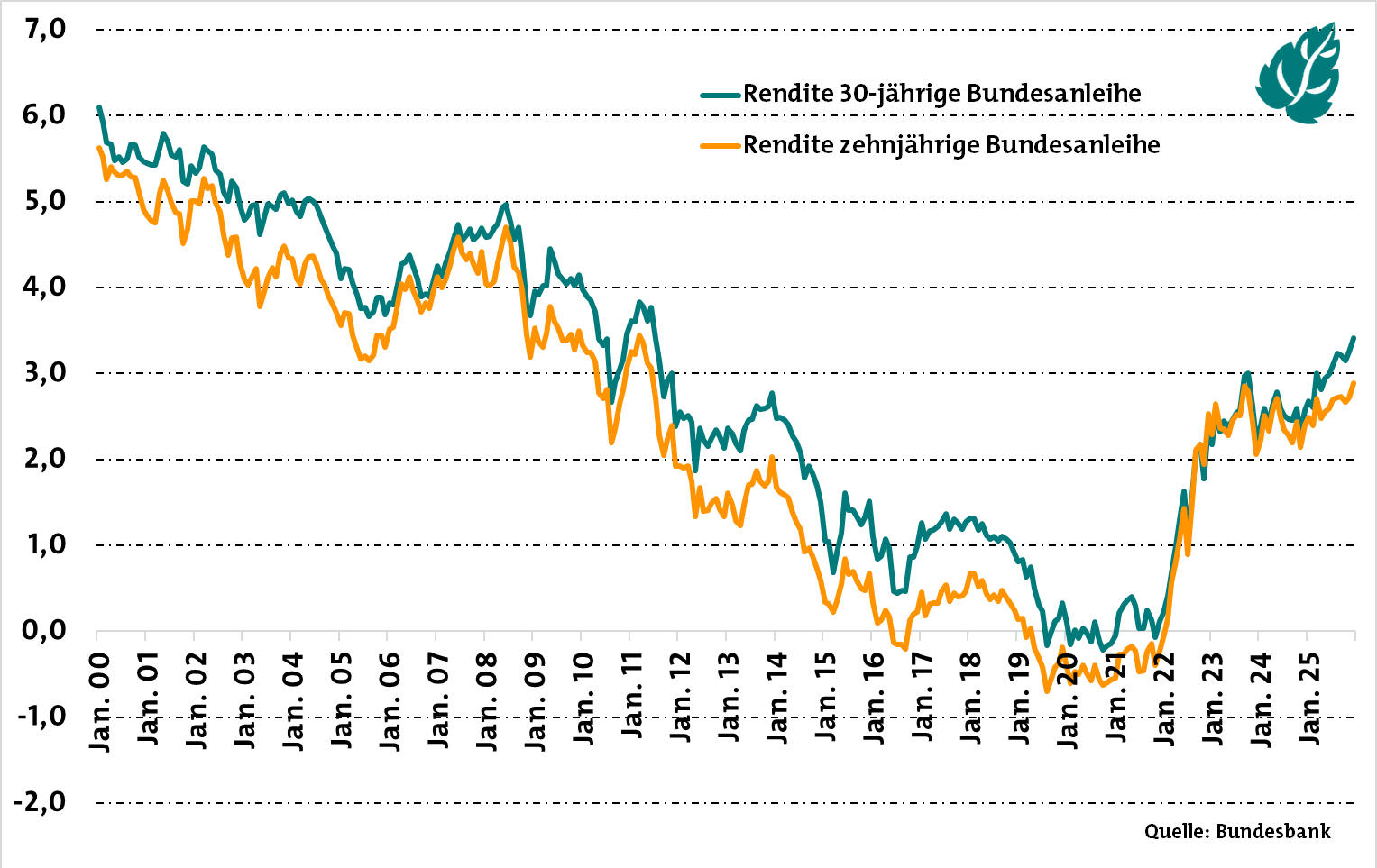

Es ist völlig unklar, wie schnell es geht und welches Ausmaß die Turbulenzen annehmen. Schließlich spielen zu viele weitere Faktoren dort mit hinein. Fakt ist allerdings, dass die Rendite für 30-jährige Bundesanleihen heute bei 3,55 Prozent liegen (Stand: 7. Januar 2026). Das ist der höchste Stand seit Juni 2011. Zehnjährige Bundesanleihen rentieren derzeit mit 2,80 Prozent, was es zuletzt allerdings im Herbst 2023 gab.

Diese Werte beeinflussen direkt das, was Menschen in Deutschland für Immobilienkredite an Zinsen zahlen. Was die Europäische Zentralbank hingegen mit ihrem Leitzins macht, ist herzlich egal. Der Zinsindikator der Interhyp für die Laufzeit von zehn Jahren liegt derzeit bei 3,86 Prozent. Anfang Dezember waren es noch 3,60 Prozent.

Das wiederum gekoppelt mit der aktuellen Situation auf dem Arbeitsmarkt, bedeutet: Die Preise für Häuser und Eigentumswohnungen sinken im kommenden Jahr. Und zwar so weit, bis mögliche Käufer die nötigen Kredite auch mit erhöhtem Zins stemmen können. In dieser Richtung hatten wir 2022 mal was ausgerechnet.

Doch es gibt auch eine gute Seite, und die bekommen Lebensversicherungen zu spüren. Dort sinken zwar zunächst im Bestand die Kurse der Anleihen, was die stillen Lasten erhöht. Doch Beiträge, die neu in Verträge fließen, können die Versicherer zu höheren Renditen anlegen.

Eine extreme Version dieses Effekts war im Jahr 2022 zu beobachten. Dort schossen nach jahrelanger Durststrecke und teils absurd tief gedrückten Renditen (die Zentralbank hatte Anleihen aufgekauft) die Werte sehr schnell empor. Das verwandelte stille Reserven in stille Lasten, ließ in den Folgejahren aber die Überschussbeteiligungen steigen.

Das könnte auch jetzt geschehen.