Das anhaltende Niedrigzinsniveau hat etwas geschafft, das viele wohl nicht mehr wirklich für möglich gehalten haben. Sparer hierzulande investieren weniger in konservative Anlageformen wie Sparbuch oder Tagegeld. Das zeigt eine aktuelle Umfrage von Gothaer Asset Management.

Das Sparbuch liegt zwar auf der Beliebtheitsskala mit 39 Prozent noch immer an erster Stelle. Bei der Umfrage der Gothaer aus dem vergangenen Jahr erreichte es aber noch einen Zustimmungswert von 45 Prozent. Bei Fonds ist indes ein gegenläufiger Trend zu beobachten. 2017 kauften sich 17 Prozent der Sparer einen Fonds, in diesem Jahr sind es schon 20 Prozent. Gleichzeitig ist das Kriterium Sicherheit“ unverändert für 52 Prozent der Bürger das entscheidende bei der Geldanlage.

Nach wie vor haben also Produkte eine Daseinsberechtigung, die Sicherheit und Renditechance verbinden. Indexpolicen können hier passende Produkte sein. „Sie eröffnen dem Kunden die Möglichkeit, über eine Indexbeteiligung mit seinem Guthaben an den Entwicklungen der Kapitalmärkte zu partizipieren – ohne dabei das Risiko einzugehen, sein Sparvermögen bei ungünstigen Marktentwicklungen zu verlieren“, sagt Thomas Keßling, Analyst bei der Rating-Agentur Assekurata.

Wie funktionieren die Policen genau? Zunächst einmal wie eine klassische Rentenversicherung. Der Beitrag des Kunden wandert in aller Regel zunächst in das Sicherungsvermögen des Anbieters. Dieser legt das Geld am Kapitalmarkt an und erwirtschaftet Überschüsse. Der Kunde kann in der Regel jedes Jahr wählen, ob er mit diesen Überschüssen einen Ausflug an den Aktienmarkt macht (Indexbeteiligung) oder ob er einen vom Versicherer festgelegten Zins bekommen möchte.

Überschüsse wandern in die Indexbeteiligung

Entscheidet er sich für die erste Option, nimmt der Versicherer die Überschüsse und legt sie in einen Index beziehungsweise in mehrere an – je nach Produktdesign. Allerdings nicht direkt. Vielmehr kauft der Versicherer Finanzderivate wie Optionen, die die Indexbeteiligung abbilden.

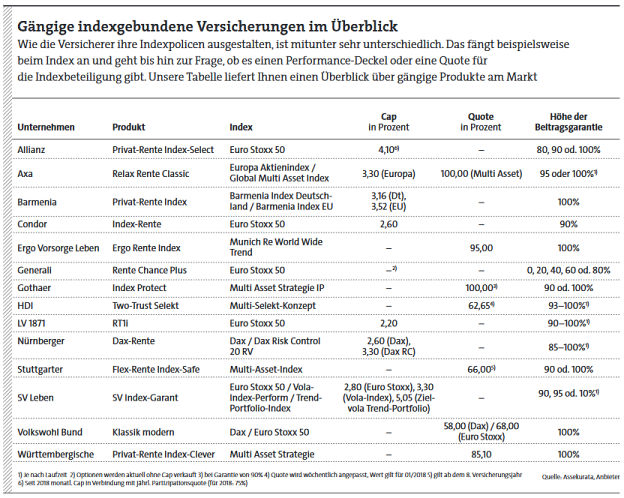

Welche Indizes zum Einsatz kommen, ist sehr unterschiedlich. Am gängigsten ist der Euro Stoxx 50, der die Kursentwicklung 50 großer börsennotierter Unternehmen der Eurozone abbildet. Der deutsche Leitindex Dax ist auch vertreten, aber eher selten. Viele Versicherer sind eher dazu übergangen, maßgeschneiderte Indizes für das eigene Produkte bauen zu lassen.

Ein Beispiel hierfür ist die Stuttgarter. Sie arbeitet in ihrer Indexpolice Index-Safe mit einem Multi-Asset Index. „Der M-A-X ist im Unterschied zu den Indizes unserer Mitbewerber kein reiner Aktienindex. Er kombiniert verschiedene Anlageklassen“, sagt Klaus-Peter Klapper, Leiter Produkt- und Vertriebsmarketing der Stuttgarter.

Derzeit besteht er zu 50 Prozent aus Immobilienaktien, zu 30 Prozent aus globalen Aktien und zu 20 Prozent aus europäischen Staats- und Unternehmensanleihen. Die vierte Anlageklasse, die für den Index infrage kommt – Gold –, spielt derzeit keine Rolle in der Aufteilung. Warum? Wie die Gewichtung dieser Anlageklassen ausfällt, entscheidet sich in zwei Stufen.

Alle drei Monate wird neu aufgeteilt

Alle drei Monate setzen die Kapitalanlage-Experten der Stuttgarter den Index anhand der Wertentwicklung der vier Anlageklassen während der davor verstrichenen drei Monate neu zusammen. Die Anlageklasse mit der besten Wertentwicklung bekommt 50, die zweitbeste 30 und die drittbeste 20 Prozent Anteil. Die Anlageklasse mit der schlechtesten Wertentwicklung – in diesem Falle Gold – kommt gar nicht in den Index.

In der zweiten Stufe erfolgt die Feinjustierung der Aufteilung anhand des Risikos. Darüber hinaus steuern die Indexbauer laufend die Schwankungsbreite des Barometers, indem sie Geldmarktprodukte einsetzen. Die Wertentwicklung auf Sicht eines Jahres: 5,2 Prozent.

Bei der Gothaer ist die Indexbeteiligung nicht abwählbar

Beim Gothaer-Produkt Index Protect, bei dem sich die Indexbeteiligung übrigens nicht „abwählen“ lässt, nennt sich der eingesetzte Index Multi Asset Strategie IP. Der Indexbauer Solactive setzt dafür auf acht Märkte aus den drei Anlageklassen Aktien weltweit, Staatsanleihen weltweit und Rohstoffe. In der Anlageklasse Aktien erfolgen Investitionen in den Dax, den S&P 500 und den Nikkei 225.

Bei den Staatsanleihen greifen die Experten von Solactive auf deutsche und US-amerikanische Staatsanleihen mit einer zwei- und zehnjährigen Laufzeit sowie auf japanische Staatsanleihen mit einer zehnjährigen Laufzeit zurück. Im Bereich der Rohstoffe erfolgt die Investition in Gold und in Öl (Brent Oil). Die Anlageklassen teilen die Kapitalmarktspezialisten in zwei verschiedene Körbe ein. Der eine beinhaltet Staatsanleihen und Gold, der andere Aktien und Öl.

Um die Kursschwankungen des Index zu begrenzen – die Zielschwankung liegt bei 5 Prozent –, erfolgt die Aufteilung zwischen diesen Körben auf Basis der erwarteten Preisschwankungen. Heißt: Je stabiler die Entwicklung eines Korbs ist, desto höher auch sein Gewicht am Portfolio. Auf Ein-Jahres-Sicht hat das Anlegern ein Plus von 5,5 Prozent gebracht.

Diese Multi-Asset-Indizes zeigen, dass die Versicherer oft schon versuchen, Schwankungen innerhalb des Index oder Indexkorbs zu begrenzen. Darüber hinaus gibt es bei Indexpolicen in der Regel aber noch einen weiteren Sicherheitsbaustein. Die Rendite für das jeweilige Jahr ergibt sich dadurch, dass der Versicherer die Index-Ergebnisse der einzelnen Monate addiert. Liegt der Index in einem Jahr im Minus, trifft das den Kunden nicht. Dann setzt der Versicherer die Rendite auf 0 Prozent.

Der Renditedeckel ist der Preis für die Sicherheit

Diese Garantie bezahlen die Sparer mit einer Deckelung der Rendite. Gute Indexmonate nimmt der Kunde nicht eins zu eins mit. Seine Rendite wird durch einen Cap oder eine Quote begrenzt. Beides legen die Versicherer jedes Jahr neu fest. Liegt der Cap zum Beispiel bei 2,5 Prozent, der Index schafft aber 6 Prozent, bekommen Kunden trotzdem nur 2,5 Prozent gutgeschrieben. Liegt die Quote bei 70 Prozent, profitiert der Sparer auch zu 70 Prozent an der Wertentwicklung des Index. Verluste in einem Monat nimmt der Kunde in beiden Varianten in der Regel voll mit.

Welches Modell ist besser für den Kunden? „Diese Frage lässt sich nicht eindeutig beantworten“, sagt Michael Franke. „Verhält sich der Index sehr volatil, ist die Beteiligungsquote in der Regel im Vorteil, weil sie hohe Ausschläge nach oben mitnimmt, während ein Cap hier unter Umständen für eine starke Kappung sorgt“, so der Chef des Analysehauses Franke und Bornberg. Sei die Indexentwicklung dagegen eher gleichmäßig, könne der Cap stärker punkten, weil dann wenig Performance gekappt werde.

2017 lag die Rendite im Schnitt bei 7 Prozent

Und wie haben die Produkte das vergangene Jahr abgeschlossen? „2017 ist für Kunden von Indexpolicen vielfach sehr gut gelaufen“, sagt Keßling. „So haben die von uns untersuchten 15 Verträge aufgrund des stetigen Aufwärtstrends an den Kapitalmärkten nicht selten eine Jahresrendite zwischen 5 und 10 Prozent erzielt.“ Tarifübergreifend liege der Schnitt der 2017 gutgeschriebenen Renditen bei nahezu 7 Prozent.