Pfefferminzia: Die Universa hat ein erfolgreiches Geschäftsjahr hinter sich. Welchen Hauptgrund sehen Sie hierfür?

Werner Gremmelmaier: Unser großer Vorteil ist die Unabhängigkeit als Versicherungsverein auf Gegenseitigkeit und der Fokus auf Qualitätsprodukte mit langfristigem Kundennutzen. Im Gegensatz zu Mitbewerbern haben wir außerdem unseren Maklerservice kontinuierlich ausgebaut. Studien zeigen, dass die Kombination aus Services wie Erreichbarkeit, Schnelligkeit und Kompetenz, verbunden mit attraktiven Produkten, den Unterschied im Maklermarkt ausmacht.

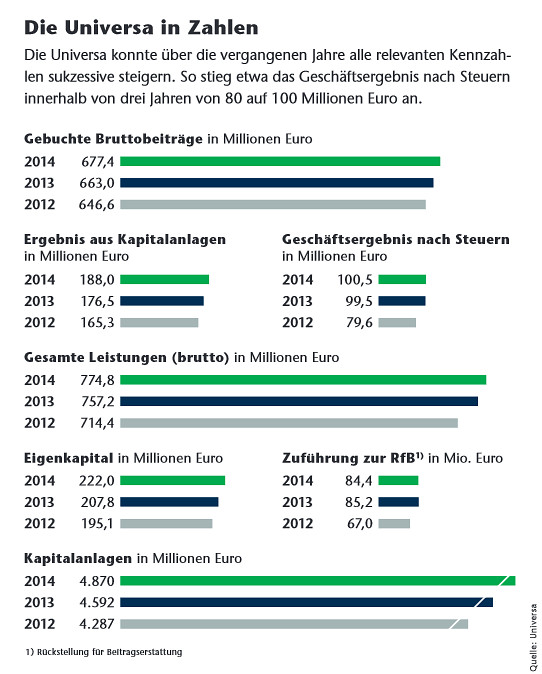

Was heißt das in Zahlen?

Was heißt das in Zahlen?

Wir konnten die Zahl der Vertriebspartner in den vergangenen fünf Jahren um mehr als ein Drittel auf 8.406 ausbauen. Zudem ist es uns gelungen, unsere Markenwerte als älteste private Krankenversicherung auf die Lebensversicherung zu übertragen. In den vergangenen fünf Jahren konnten wir hier ein Wachstum von 30 Prozent verzeichnen und im vergangenen Jahr das Neugeschäft verdoppeln.

Welchen Service bieten Sie denn, den andere Versicherer nicht liefern?

Wir bieten Maklern als VIP-Service einen Direktkontakt zu qualifizierten Risiko- und Bestandsmanagern in der Unternehmenszentrale, die mit Entscheidungsbefugnissen ausgestattet sind. Mit ihnen können Fachfragen und Risikovoranfragen direkt besprochen werden. Das optimiert den Weg vom Antrag zum Vertrag und kommt bei Maklern hervorragend an. Zudem haben wir serviceorientierte Maklerbetreuer, die unsere Vertriebspartner vor Ort bei allen Fachfragen unterstützen.

Haben Sie nach dem Lebensversicherungsreformgesetz, kurz LVRG, auch an den Provisionen geschraubt?

Wir haben auf Vorstandsebene im Herbst vergangenen Jahres beschlossen, das Thema Provisionen strategisch und strukturiert umzusetzen. Wir wollten einen Schnellschuss zum Nachteil der Makler vermeiden und haben stattdessen die Zeit genutzt, um im Dialog mit Vertriebspartnern und mit externer Unterstützung an einer vertriebsorientierten Lösung zu arbeiten. Ziel des Gesetzgebers war es, die Abschlusskosten zu senken, dies werden wir mit Vernunft und Weitsicht sowie mit einer langfristigen Vergütungskomponente zum 1. Januar 2016 tun. Eine umfangreiche Beratungsleistung, beispielsweise bei der Berufsunfähigkeitsabsicherung, werden wir auch unter den neuen Rahmenbedingungen angemessen honorieren.

Das LVRG legt die Betonung auf eine stärkere Betreuung der Bestände.

Und das ist auch richtig. Für den Makler ist die Gewinnung von Neukunden in den vergangenen Jahren deutlich schwieriger geworden. Der Vermittler, der seinen Bestand intensiv betreut und Kontakte nutzt, um Empfehlungen zu bekommen, wird langfristig erfolgreich sein. Mit Optionen und Nachversicherungsgarantien ermöglichen wir ihm eine lebensbegleitende Betreuung und Folgeabschlüsse ohne erneute Gesundheitsprüfung.

Immer mehr deutsche Versicherungen ziehen sich aus dem Geschäft mit klassischen Lebensversicherungen zurück. Nun plant zudem das Bundesfinanzministerium, den Garantiezins abzuschaffen. Was halten Sie davon?

Im Gespräch ist, dass das Finanzministerium keine Vorgaben zum Höchstrechnungszins mehr macht. Klassische Garantien wird es weiter am Markt geben, allerdings nicht mehr bei jedem Unternehmen und in unterschiedlicher Höhe. Als Versicherungsverein auf Gegenseitigkeit werden wir weiter klassische Lebensversicherungsprodukte im Portfolio haben – auch weil unsere Kunden und Vertriebspartner diese nachfragen. Der Garantiezins wird bei uns im nächsten Jahr unverändert bei 1,25 Prozent liegen und für die gesamte Laufzeit dieser Verträge gelten.

Planen Sie auch neue Produkte?

Ja. Wir haben gerade eine neue ambulante Zusatzversicherung mit nur einer Gesundheitsfrage eingeführt. Zudem arbeiten wir – wie wohl der gesamte Markt – daran, die Pflegereform umzusetzen. Das Pflegesystem wird von drei Pflegestufen auf fünf Pflegegrade umgebaut, das erfordert komplett neue Pflegeprodukte. Außerdem wollen wir unsere Rentenversicherung mit einer Pflegeoption kombinieren. Pflege ist nach wie vor ein Bereich, in dem die Deutschen absolut unterversorgt sind, der Bedarf ist enorm – die Chancen für den Vertrieb ebenso.

Niedrigzinsen, Solvency II – das sind ordentliche Belastungen für die Branche. Wie kommt man als mittelständischer Versicherer damit klar?

Die niedrigen Zinsen sind eine Herausforderung für die gesamte Branche. Die Lebensversicherer legen ihr Geld zu 80 Prozent in festverzinslichen Wertpapieren an. Leider ist diese Anlageform durch die Niedrigzinspolitik der EZB deutlich unattraktiver geworden. Der durchschnittliche Garantiezins bei uns im Bestand liegt bei rund 3,3 Prozent. Diese Rendite ist derzeit bei Neuanlagen mit sicheren festverzinslichen Wertpapieren nicht erzielbar. Wir haben vor Beginn der Krisenjahre unser Engagement in Aktien reduziert und in langfristige Rentenpapiere investiert, für die es damals 4 Prozent und mehr gab. Das war eine richtige Entscheidung, davon profitieren wir heute noch. Aber natürlich enden diese Anlagen auch irgendwann, und wir müssen dieses Geld neu anlegen. Das ist und bleibt eine Herausforderung.

Kommen Aktien denn jetzt wieder infrage, um Rendite zu erzielen?

Sie verzichten natürlich auf Chancen, wenn Sie Aktien in der Kapitalanlage nur geringfügig berücksichtigen. Aber in Aktien können sie als Versicherung nach wie vor nur bedingt investieren, weil sie in Bezug auf Solvency II ein enormes Risikokapital vorhalten müssen. Je geringer ihr Risikokapital ist, desto größer ist die Wahrscheinlichkeit, dass sie bei Schwankungen die Aktien veräußern müssen. Dann ist das Risikokapital weg und die Chancen auch. Unser Ziel sind konstante Erträge mit geringen Wertschwankungen. Deshalb haben wir unsere Kapitalanlagen weiter diversifiziert und alternative Anlagen, wie erneuerbare Energien und Infrastrukturinvestitionen, dem Portfolio beigemischt.

Wie hoch sind die Belastungen der Zinszusatzreserve bei Ihnen?

Enorm, wie bei allen in der Branche auch. Die Zinszusatzreserve hat man eingeführt, um die Differenz zwischen dem Garantiezins in den Beständen und der Verzinsung von Staatsanleihen in Europa auszugleichen. Das erste Mal, als dieser Zinsdurchschnitt unter die 4-Prozent-Marke fiel – das war im Jahr 2011 – ging es noch recht verhalten los mit Rückstellungen von 1,5 Milliarden Euro für die Branche. Weil dieser Durchschnittszins aber immer weiter absinkt, müssen Sie immer größere Teile Ihres Bestands absichern. Derzeit liegen wir bei 2,88 Prozent, also müssen Sie nun bereits alle 3-Prozenter im Bestand absichern. Diese Dynamik hat man damals bei der Einführung der Zinszusatzreserve nicht berücksichtigt. Es gibt Berechnungen, dass die Lebensversicherer bis 2020 rund 100 Milliarden Euro an Zinszusatzreserve aufbauen müssen. Das Eigenkapital aller Gesellschaften zusammen liegt bei 13 Milliarden Euro. Da sieht man die Dimension des Ganzen. Die Herausforderung ist auch hier die Kapitalanlage.

Warum?

Nehmen Sie unsere festverzinslichen Papiere, die wir vor Jahren beispielsweise für 4,5 Prozent gezeichnet haben. Die müssen jetzt verkauft werden, um den Ertrag zur Finanzierung der Zinszusatzreserve aufzubringen. Die Kapitalanlagen, die veräußert wurden, müssen Sie wieder neu anlegen – zu deutlich niedrigeren Konditionen, die es jetzt am Markt gibt. Die Zinszusatzreserve führt damit zwangsläufig zu sinkenden Durchschnittsrenditen.

Die Aufsichtsbehörde Bafin überlegt aber inzwischen, wie man das Problem entschärfen kann.

Ja, es gibt zaghafte erste Schritte. Sie dürfen jetzt Storno- und Kapitalwahlwahrscheinlichkeiten realitätsnäher berücksichtigen. Das hat aber nur eine marginale Wirkung. Kurzfristig sind leider keine weiteren Änderungen bei der Berechnungsmethode zu erwarten. Somit müssen die Versicherer weiter Bewertungsreserven realisieren, um die Belastungen der Zinszusatzreserve auszugleichen.

Sehen Sie sich denn alles in allem gut aufgestellt, um diesen enormen Herausforderungen durch Niedrigzins, Zinszusatzreserve und Solvency II zu begegnen?

Was Solvency II angeht, haben wir schon jetzt alle geforderten Bedeckungsquoten erfüllt. Hier kommt uns unsere überdurchschnittliche Eigenkapitalausstattung zugute. Wir sind aufgrund unserer langfristigen Anlagen derzeit noch in einer guten Situation. Aber je länger diese Niedrigzinsphase dauert, umso schwieriger ist die Neu- und Wiederanlage. Von dieser Entwicklung können wir uns nicht abkoppeln. Hier sind die Europäische Zentralbank und die Politik gefordert. Auf Kapitalanlagen muss es mittel- bis langfristig wieder auskömmliche Renditen geben. Das ist auch für jeden Altersvorsorgesparer wichtig.

Werner Gremmelmaier (im Foto mit Pfefferminzia-Chefredakteurin Karen Schmidt, Foto: Dirk Messberger), geboren am 12. Januar 1959 in Karlsruhe, ist bereits seit 1986 in der Assekuranz tätig, davon viele Jahre als Führungskraft im Vertrieb. Im Jahr 2006 übernahm der gelernte Marketingkaufmann bei der Universa als Vorstand die Leitung des Vertriebs. Seitdem hat er die Universa zu einer service- und vertriebsorientierten Marke im Maklermarkt etabliert und als spartenübergreifenden Personenversicherungsspezialisten positioniert.

Werner Gremmelmaier (im Foto mit Pfefferminzia-Chefredakteurin Karen Schmidt, Foto: Dirk Messberger), geboren am 12. Januar 1959 in Karlsruhe, ist bereits seit 1986 in der Assekuranz tätig, davon viele Jahre als Führungskraft im Vertrieb. Im Jahr 2006 übernahm der gelernte Marketingkaufmann bei der Universa als Vorstand die Leitung des Vertriebs. Seitdem hat er die Universa zu einer service- und vertriebsorientierten Marke im Maklermarkt etabliert und als spartenübergreifenden Personenversicherungsspezialisten positioniert.