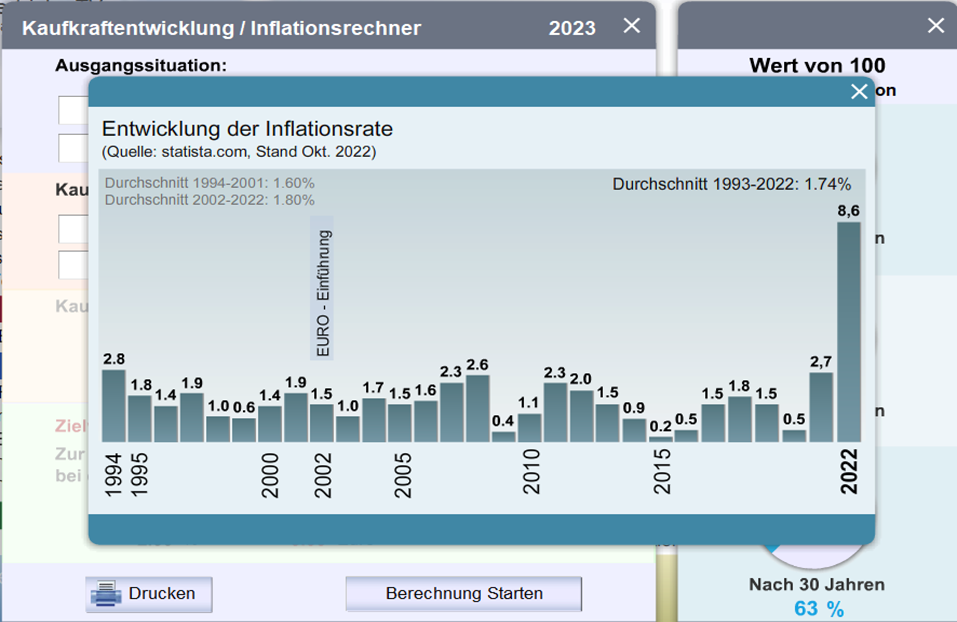

Seit einiger Zeit ist die Inflation in Europa vom Zielwert der EZB von 2,0 Prozent im Jahr weit entfernt. Derzeit (im Sommer 2023) liegt sie bei etwa 5 Prozent im Jahr, befand sich aber auch schon deutlich darüber. Noch immer sind wir gemäß Statista über die vergangenen 20 Jahre bei einer durchschnittlichen Inflation von etwa 2 Prozent im Jahr.

Gehen wir davon aus, dass wir noch ein paar wenige Jahre hohe Werte sehen und sich die Inflation danach wieder beim Zielwert einpendelt, können wir – wenn wir einen Blick auf die Altersvorsorge von Kunden legen – weiterhin auch mit gut 2, im hohen Durchschnitt vielleicht mit 3 Prozent pro Jahr rechnen.

Wenn es um Altersvorsorge geht, dann gibt es sowohl in der Anspar-, als auch in der Verrentungs-Phase unzählige Möglichkeiten und Kombinationen der Sparformen. Jede wird steuerlich und sozialversicherungsrechtlich sowohl beim Sparen als auch beim Verzehren möglicherweise anders behandelt. Als engagierte Finanzberater machen wir das, zeigen unseren Kunden mehrere Varianten und empfehlen am Ende eine bestimmte Umsetzung.

Im heutigen Beitrag soll es aber nicht (nur) um mögliche Kundenfälle gehen, sondern ich möchte mich mit dem „Schuster und dessen Schuhen“ beschäftigen.

Nach vielen Coachings mit Kollegen, stellte sich häufig heraus: Die eigene Beratung, also sich selbst fachlich adäquat zu beraten, wurde in der Vergangenheit vernachlässigt. Das hat viele Gründe: Anfangs fehlte zur selbstständigen Gründung das Kapital, später gegebenenfalls die Zeit, sich selbst ausführlich und vor allem – wie bei Kunden – zielgerichtet mit einem Finanzkonzept zu beschäftigen. Dass manches Mal auch die Ehrlichkeit zu sich selbst fehlte, Ausreden und Gründe, die gerade genau bei sich selbst gelten, aufgerufen wurden, lasse ich außen vor. Wir sind alle Profis. Oder? Auch eine regelmäßige Überprüfung und Anpassung bei sich entwickelnden Umsätzen, wurde selten vorgenommen.

„Stell´ dir vor, du gehst mal in Rente und hast eine Million Euro Vermögen!“, so beginne ich oftmals den unternehmerischen Part im Vermittler-/Berater-Coaching.

Man könnte viel Schönes damit machen, aber auch Langweiliges, wie Anlegen, zum Beispiel! Nehmen wir eine Rendite von 6 Prozent im Jahr für eine Kapitalanlage dieser Dimension an. Ja, ich weiß, ganz schön sportlich. Aber der Titel heißt ja auch: „keine Angst vor großen Zahlen!“ Also sollten 1.000.000 Euro und 6 Prozent Rendite pro Jahr auch – zur Anschauung – erlaubt sein. Einverstanden? (Spoiler: bei kleineren Zahlen wird alles noch schlechter)

Seite 2: Was die Inflation übrig lässt.

6 Prozent auf 1 Million Euro sind 60.000 Euro Brutto-Ertrag im Jahr. Das sind 5.000 Euro pro Monat. Der Einfachheit halber gehen wir im Beispiel davon aus, dass dieser Betrag nur der Abgeltungssteuer unterliegt. Somit bleiben netto 3.700 Euro pro Monat übrig. Davon sind dann unter anderem (private) Krankenversicherung, Wohn-, Mobilitäts-, Reise-, Lebenshaltungs-Kosten und anderes zu zahlen.

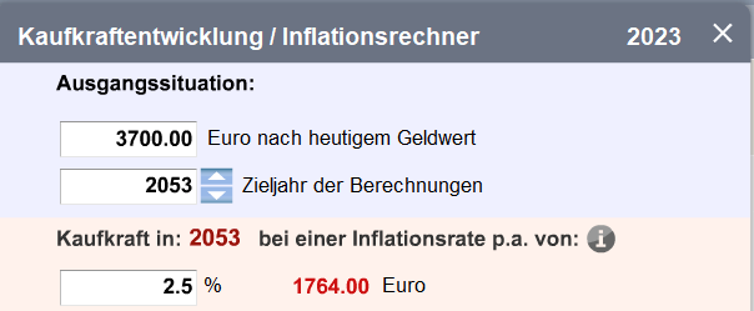

Nehmen wir an, unser Beispiel-Finanzdienstleister hätte noch 30 Jahre bis zum Ruhestand, dann entsprächen diese 3.700 Euro Netto-Einkommen pro Monat einem heutigen Wert von 1.764 Euro.

Nicht besonders viel zum Begleichen der monatlichen Rechnungen, oder? Für diejenigen, die es gerne andersherum betrachten: Eine Krankenversicherung, die 2023 zum Beispiel 500 Euro monatlich kostet, wird bei einer Beitragssteigerung von 2,5 Prozent pro Jahr im Jahr 2053 dann eben 1.049 Euro monatlich kosten. Die Nebenkosten der Wohnung, die heute bei 200 Euro liegen, stehen dann bei 420 Euro und das Angebots-Brot beim Bäcker für 3,50 Euro kostet dann etwa 7 Euro. Oder nochmal umgekehrt: Man könnte das heute, im Jahr 2023, schon üben, indem man versucht mit 1.764 Euro monatlich für alle Ausgaben über die Runden zu kommen. Das geht – keine Frage. Der große Max ist man damit aber sicher nicht.

Nun hast du viele Zeilen über Inflation, Kosten und Ausgaben gelesen und weißt vielleicht nicht mehr, was eigentlich das Thema war. Halten wir nochmal fest, was wir gerade betrachten: Hier ist jemand, der einen Großteil seines Lebens selbstständig war, keine oder eine zu vernachlässigende gesetzliche Rente beziehen darf, der mit einer Million Euro auf einem Depot in Rente geht und dafür 6 Prozent Rendite pro Jahr ansetzt.

Nun wird es einige unter Euch geben, die rufen: „Stopp, stopp! 6 Prozent auf eine Million und davon leben, das hält ja ewig und es wird eine Million vererbt. Das kann man sich halt dann nicht leisten“.

Seite 3: „Der Strehl wieder, ein waschechter Pessimist oder Horror-Szenario-Maler!“

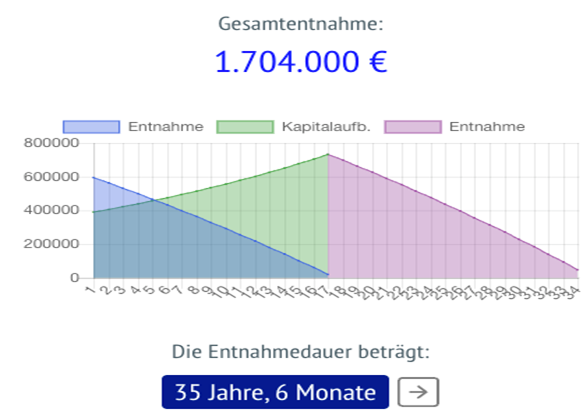

Dem kann ich zustimmen. Oder auch nicht. Denn was viele vergessen: Auch nach 67 Jahren hört die Inflation nicht auf – nur weil man eben selbst in Rente gegangen ist. Bedeutet: Die 3.700 Euro Netto, die man aus 5.000 Euro (= 6 Prozent Rendite auf 1 Million Euro) monatlich Brutto-Ertrag, erhalten hat, wird auch nach 67 mit 2,5 Prozent im Jahr entwertet. Nach 20 Jahren Ruhestand würde die monatliche Summe, von der man leben müsste bei 1.076 Euro (nach heutiger Kaufkraft) ankommen. Und da sprechen wir dann ganz sicher nicht mehr vom reichen Millionär.

Und Achtung! Setze ich diese Werte an: 1 Million Euro mit 67 Jahren, 6 Prozent Rendite im Jahr, 2,5 Prozent Inflation auch weiterhin und eine um 2,5 Prozent im Jahr steigende Brutto-Kapitalentnahme von anfangs 5.000 Euro (= 3.700 Euro Netto), dann hält dieses Kapital 20 Jahre. (Ja, Sie kennen gegebenenfalls die „Rentenphase“, unsere Software für die Kapitalverrentung, da hält das Kapital länger, aber ich wollte es nun auch leicht nachvollziehbar machen).

Fazit: Gehst du in 30 Jahren in Rente und hast eine Million Euro angespart, dann kannst du anfangs der Rentenzeit nach heutigem Wert auf 1.764 Euro monatlich zugreifen, dieser Betrag sinkt allerdings jedes Jahr und mit 87 wärst du bei knapp 1.100 Euro zum Leben. Gleichst du die Inflation im Ruhestand aus, das heißt du entnimmst jedes Jahr 2,5 Prozent mehr Geld, dann ist dein Vermögen mit 87 Jahren aufgebraucht. Ende. Von einmaligen Entnahmen für Notfälle sprachen wir gar nicht.

Jetzt magst du sagen: „Der Strehl wieder, ein waschechter Pessimist oder Horror-Szenario-Maler!“ Kann sein, in der Tat.

Und ja, auch, wenn du noch 15, 20 oder 35 Jahre vor dir hast, bis du in den Ruhestand gehst. Such´ dir einen Coach an deiner Seite, einen Buddy, eine Person, der du vertraust und die dich neutral berät. Die keine Ausreden zulässt. Die sie zwar versteht, aber dich ein wenig nötigt, Gegenmaßnahmen zu ergreifen. Denn irgendwann – und das wissen gerade wir – ist es zu spät, um noch etwas zu ändern.

Übrigens: Hast du noch 30 Jahre Zeit, dann brauchst du etwa 1.000 Euro monatliche Sparrate, um all das, was wir oben gemeinsam durchgegangen sind, tatsächlich für dich umzusetzen. Aber du weißt ja selbst, dass es mit Einmal-Beträgen, gegebenenfalls Zuschüssen, Steuervorteilen, etc. sehr viele Varianten gibt und ein gesunder Mix vermutlich auch recht gut funktionieren kann.

Es geht auch nicht darum, ob 4, 5 oder 6 Prozent als Rendite oder 2 oder 3 Prozent Inflation pro Jahr „richtig“ sind. Auch nicht darum, ob du deine Vorsorge mit Fonds, Gold, Immobilien oder Versicherungen betreibst. Mir ging es mit dem heutigen Beitrag nur darum – für dich und auch für deine Kunden: Du kannst es dir nicht leisten, zu warten und spät anzufangen! Du kannst es dir nicht leisten, in schlecht verzinste Produkte zu sparen und du kannst es dir auf gar keinen Fall leisten, überhaupt kein schlüssiges und zielführendes Konzept zu haben! Schon gar nicht als Finanzdienstleister.

Also, bau´ dir (und auch deinen Kunden) ein tolles Anspar- und Verrentungs-Konzept, mit dem du selbst gut und angemessen leben kannst! Am besten jetzt, in der Ferienzeit, wenn du vielleicht selbst wenige Termine hast.

Bildquellen: Softwares VorsorgeInventur und RentenPhase

Ein Kommentar

Super gemacht, ist leider so wie im Bericht beschrieben.