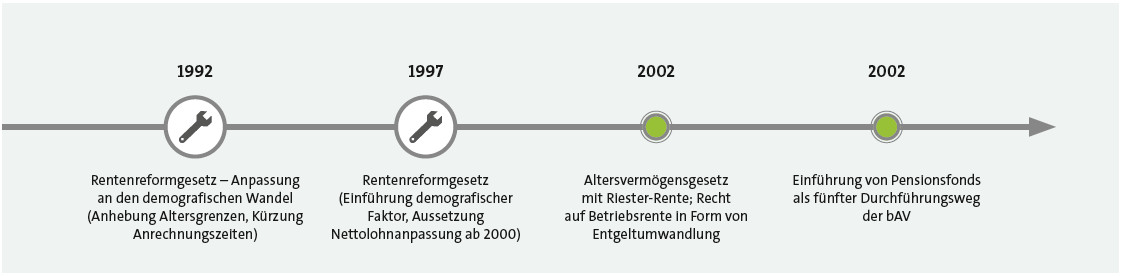

„Die Rente ist sicher.“ Bis heute klingt dieser Satz in den Köpfen vieler Deutscher nach. Gesprochen hat ihn Norbert Blüm (CDU), Bundesminister für Arbeit und Sozialordnung, am 10. Oktober 1997 in einer hitzigen Debatte im Deutschen Bundestag. An jenem Tag wurde eine neue Rentenreform verabschiedet, die aufgrund gestiegener Lebenserwartung und geringer Geburtenrate notwendig geworden war. Ein sogenannter demografischer Faktor sowie die Senkung des Rentenniveaus von 70 auf 64 Prozent sollte die Renten der Deutschen in Zukunft langsamer steigen lassen.

Mehr als 20 Jahre später hat die Politik längst eine Reihe weiterer Rentenreformen beschlossen. Aktuell im Mai 2018 stellte der amtierende Arbeits- und Sozialminister Hubertus Heil (SPD) eine im Koalitionsvertrag vereinbarte Rentenkommission namens „Verlässlicher Generationenvertrag“ vor. Zehn Experten aus Wissenschaft, Sozialverbänden und Politik sollen bis März 2020 Vorschläge unterbreiten, wie das Drei-Säulen-System der Altersvorsorge aus gesetzlicher Rentenversicherung, betrieblicher Altersversorgung und privater Altersvorsorge ab dem Jahr 2025 zukunftsfest gemacht wird.

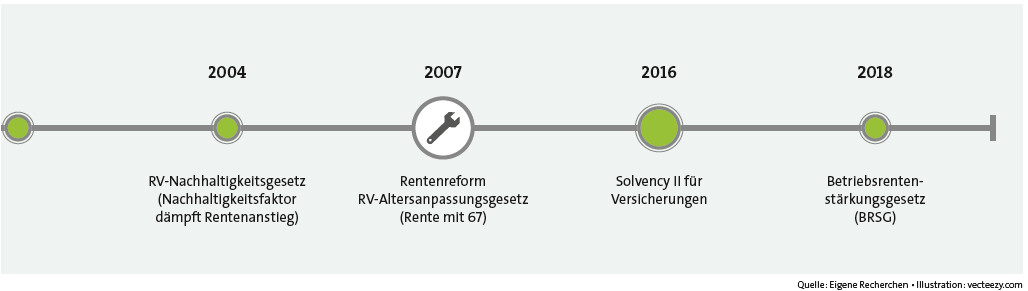

Denn die Bundesregierung möchte sicherstellen, dass das staatliche Rentenniveau nicht unter 48 Prozent fällt und der Rentenbeitrag nicht über 20 Prozent steigt. Noch 2018 soll aus diesem Grund auch die gültige Rentenformel geändert werden, andernfalls müsste der Bundeszuschuss zur Deutschen Rentenversicherung Bund erhöht werden.

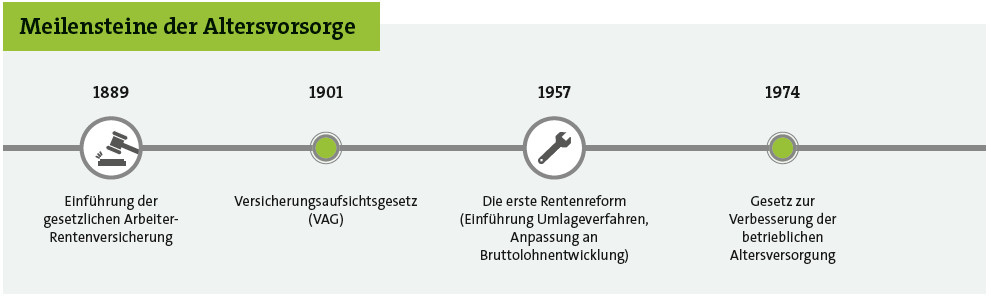

Fakt ist: Die seit 1957 auf dem Umlageverfahren beruhende staatliche Rente steht stark unter demografischem Druck. Der Trend ist ungebrochen: Die Geburtenrate stagniert auf niedrigem Niveau, die Bevölkerung wird immer älter. Folglich steigt die Zahl älterer Menschen, die ihre Rente länger beziehen. Seit Jahren versuchen Politik und Versicherungsbranche daher für die anderen beiden Säulen des Rentensystems zu trommeln. Betriebliche und private Vorsorge sind längst unerlässlich geworden, um einem Leben in Altersarmut zu entgehen.

Wer heutzutage für seine Altersvorsorge plant, kann aber nicht mehr wie frühere Generationen allein auf absolute Sicherheit setzen. Denn die Rahmenbedingungen haben sich verändert: Das Niedrigzinsumfeld begleitet uns nun bereits seit Jahren. Auf klassische Anlagen wie Sparbuch, Tagesgeldkonto und zehnjährige Bundesanleihen gibt es kaum noch Rendite. Die Inflation zieht jedoch an, die Europäische Zentralbank (EZB) schätzt, dass sie bis 2022 auf 1,9 Prozent steigt.

Wenn die Zinsen nicht einmal mehr die Teuerungsrate ausgleichen können, hilft auch eine höhere Sparleistung nicht viel. Klassische Vorsorgesparer verlieren Kapital, ihr Vermögen wird schleichend entwertet. Die durchschnittliche Inflation lag zwischen 2000 und 2017 bei 1,5 Prozent. Die durchschnittliche Verzinsung eines Sparbuchs lag im gleichen Zeitraum bei 0,8 Prozent. Angespartes Vermögen verliert durch die Inflation jedes Jahr an Wert. Bei 2 Prozent Inflation und den derzeitigen Zinsen halbiert sich der Wert nach 35 Jahren.

Altersvorsorge braucht Wachstum

Altersvorsorge benötigt also ausreichendes Wachstum, um die Vorsorgeziele der Menschen zu erreichen. Es führt kein Weg an den Kapitalmärkten und an innovativen Altersvorsorgeprodukten vorbei. Das ist die große Aufgabe und Herausforderung für die Berater, die jedoch bei weiten Teilen der Bevölkerung auf ein tief verwurzeltes Bedürfnis nach Sicherheit treffen. Insbesondere die jüngere Generation, die noch über einen langen Zeithorizont bis zur Rente verfügt, sollte dagegen eigentlich aufgeschlossener sein. Studien zeichnen jedoch das Bild von jungen Menschen, die Probleme im Hinblick auf ihre eigene Zukunftsplanung zwar erkennen, sich aber nicht damit auseinandersetzen

wollen oder können. Laut einer Studie der Nürnberger sorgen etwa 54 Prozent der 18- bis 35-Jährigen („Millennials“) überhaupt nicht für das Alter vor.

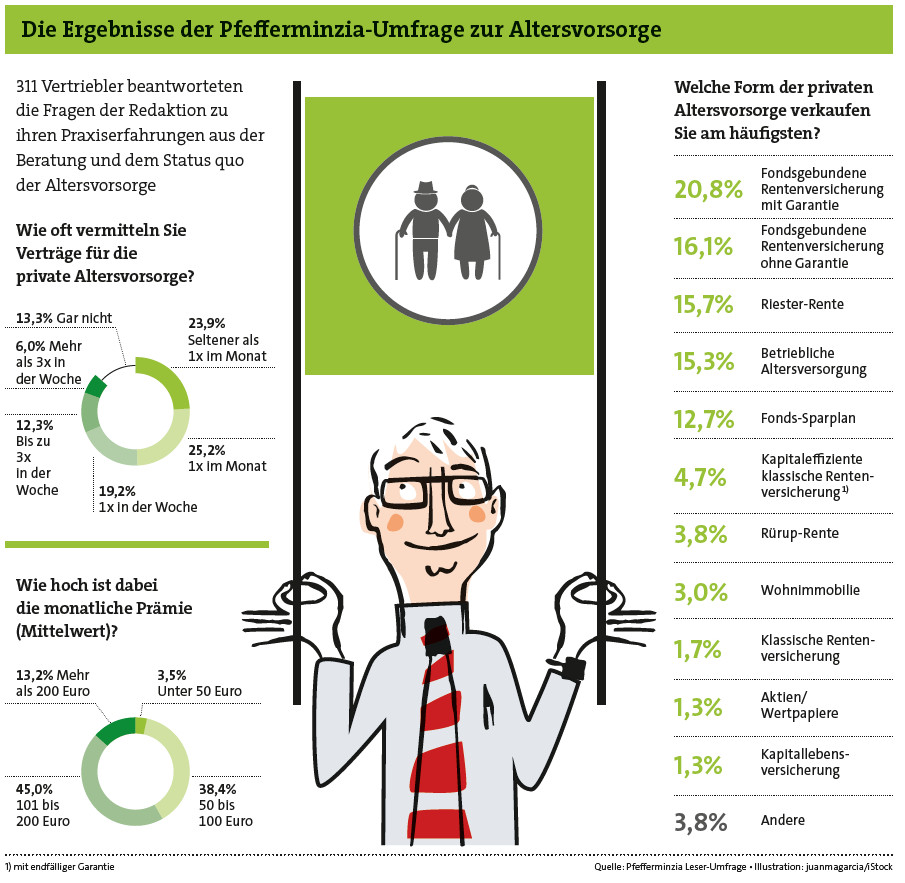

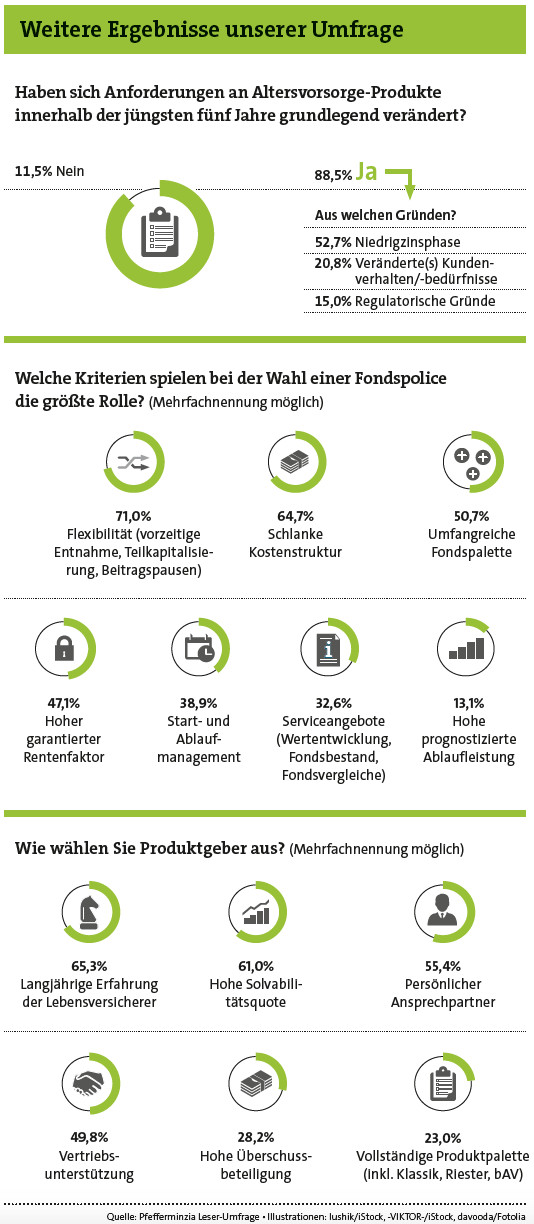

Woran liegt das? Pfefferminzia hat seine Leserinnen und Leser befragt, den Status quo der Altersvorsorge aus dem professionellen Blickwinkel eines Vermittlers oder Maklers zu beleuchten. 311 Antworten gingen auf die Online- Umfrage ein – mehr als die Hälfte von Versicherungsmaklern, mit erwähnenswerter Beteiligung auch bei Vertretern und gebundenen Agenten. Die wichtigsten Ergebnisse haben wir in den untenstehenden Grafiken dargestellt.

Altersvorsorge gehört zum Beratungsalltag – 88,5 Prozent der Befragten vermitteln regelmäßig Lösungen zur privaten Altersvorsorge. Jeder dritte Berater mindestens einmal pro Woche. Mehr als 55 Prozent der Kunden sparen dabei Beträge über 100 Euro pro Monat. Doch nur in jeden siebten Vertrag werden mehr als 200 Euro monatlich investiert. Insbesondere das Zinsumfeld und neue Kundenbedürfnisse haben das Geschäft verändert, meinen die befragten Teilnehmer. 78,4 Prozent geben an, dass ihre Kunden mit einer eigenen Immobilie fürs Alter vorsorgen. Die Betriebsrente und Riester folgen als Nächstes weit vor den privaten Rentenversicherungen mit und ohne Garantie.

Gerade bei den Rentenpolicen hat sich in den vergangenen Jahren besonders viel an Produktinnovation getan. So ringen unter anderem Tarife der sogenannten kapitaleffizienten neuen Klassik, Indexpolicen, Unitised-With-Profit-Policen, Variable Annuities und diverse erklärungsbedürftige Spezialkonzepte um die Aufmerksamkeit der Berater und Kunden.

Als am häufigsten vermittelte Produktgattung ihrer Altersvorsorge-Palette nennen die von Pfefferminzia befragten Vertriebler folglich auch private fondsgebundene Rentenversicherungen mit Garantie (20,8 Prozent), ohne Garantie (16,1 Prozent) und die staatlich geförderte Riester-Rente (15,7 Prozent), gefolgt von der betrieblichen Altersversorgung, die durch das neue Betriebsrentenstärkungsgesetz (BRSG) einen deutlichen Aufschwung nehmen soll.

Riester-Garantie flexibilisieren

Die Riester-Rente jedoch ist in letzter Zeit stark in die Kritik geraten. Experten bemängeln die verpflichtende Bruttobeitragsgarantie, die angesichts der Niedrigzinsphase erheblich an Performance kostet. Eine Studie des Instituts für Vorsorge und Finanzplanung (IVFP) zeigt hierzu klare Lösungsmöglichkeiten über eine Flexibilisierung des Riester-Konzepts.

Die beiden zentralen, aber gegensätzlichen Ziele Sicherheit und Rendite sind den befragten Beratern unserer Umfrage nahezu gleich wichtig. Bei der Auswahl einer fondsgebundenen Rentenversicherung achten sie vor allem auf die Flexibilität, eine schlanke Kostenstruktur und eine umfangreiche Fondspalette. Eine hohe prognostizierte Ablaufleistung hingegen ist nur von untergeordneter Bedeutung. Bei der Auswahl der Produktgeber achten Berater in erster Linie auf Erfahrung und Kapitalstärke. Aber auch ein persönlicher Ansprechpartner aufseiten des Versicherers ist jedem zweiten Berater wichtig.

Die Kommunikation ist ein weiteres wichtiges Kriterium für eine erfolgreiche Beratung in der Altersvorsorge. Der Beratungsprozess und hier insbesondere die Kommunikation zwischen Versicherer und Berater, Versicherer und Kunde und auch zwischen Kunde und Berater ist einem starken technologischen Wandel unterworfen. Künstliche Intelligenz (KI) etwa in Form von Robo-Advice ist in der Finanzdienstleistungsbranche auf dem Vormarsch und wird von vielen Beratern noch skeptisch beäugt.

„Der Beratungseinstieg wird künftig von überall und jederzeit möglich sein. Er wird neben klassischen webbasierten Plattformen und Apps auch vermehrt über sprachgesteuerte Dienste wie Alexa möglich sein. Auch Datenerfassungssysteme mithilfe von Chatbots, also textbasierten Frage-Antwort-Systemen, die über eine KI gesteuert werden, werden hier zum Zuge kommen“, sagt Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung.

Die Experten sind sich aber einig: Der persönliche Berater wird nicht flächendeckend ersetzt werden können, eine Verbindung aus KI und menschlichem Berater gilt als die optimale Kombination. Auch nach der nächsten Rentenreform. Denn die kommt bestimmt.