Immer, wenn es mal wieder an den Aktienmärkten rappelt, besinnen sich Anleger zurück auf das Element, was Aktien stabilisiert: die gute alte Dividende. „Diese 10 dividendenstarken Aktien bieten Potenzial“, lautet dann die eine Überschrift und die andere: „Dividenden als Stabilitätsanker“ oder so ähnlich. Meist sind die Kurse dann schon gerutscht.

In solchen Situationen müssen wir festhalten: Diese ach so wohltuenden Dividenden waren nie weg. Sie haben nur jahrelang im Wahn der künstlichen Intelligenz und Waffenproduktion niemanden interessiert. Alle Kurse fliegen hoch! Wen interessiert es dann, wenn Unternehmen ihre Aktionäre am Gewinn beteiligen?

Antwort: jetzt schon. Denn in Zeiten klirrender Waffen, schwindender Energiereserven und fallender Kurse tröstet es ungemein, etwas Cash aufs Konto zu bekommen. Wobei man die Kohle mal im Dorf lassen muss: Regelmäßige Dividenden können allenfalls für einen stetigen Strom im Schatten der Aktienkurse sorgen. Einen kräftigen Crash ausgleichen können sie indes nicht. Außerdem sind sie zeitanteilig immer im Aktienkurs enthalten und werden an dem Tag, an dem sie bar fließen, davon rechnerisch abgezogen. Um sich dann übers Jahr verteilt wieder anzusammeln.

Gleichwohl zeigt ein beispielhafter Blick auf den Aktienindex MSCI Germany (vergleichbar mit dem Dax, nur deutlich mehr Unternehmen), wie viel das auf längere Sicht ausmacht. Alle Dividenden außen vor gelassen, beträgt der Gewinn seit Ende 2000 lediglich etwa 81 Prozent. Inklusive Dividenden sind es 272 Prozent. 2,4 Prozent Rendite im Gegensatz zu 5,4 Prozent. Kleiner Unterschied.

Gemessen am Kursniveau zahlen derzeit Energieunternehmen in Europa mit 4,8 Prozent die höchsten Dividenden, gefolgt von der Finanzbranche (4,2 Prozent) und Immobilienunternehmen (4,0 Prozent). Eher zurückhaltend sind Technologie und Gesundheit mit je 1,5 Prozent Dividendenrendite. Das hat die Investmentgesellschaft Allianz Global Investors im Rahmen ihrer Dividendenstudie aktuell ermittelt.

Diese Mischung sorgt dafür, dass Aktienanlagen eine einzigartige Stellung im Finanzuniversum einnehmen: Indem Wirtschaft, Unternehmen und Preise (Inflation nicht vergessen) wachsen, sorgen sie langfristig für steigende Kurse. Daneben fließt regelmäßig die Dividende als Gewinnanteil an profitablen Unternehmen. Zugleich laufen Kurse immer Gefahr, emotional hochgepeitscht zu weit zu laufen – um dann wieder einzubrechen.

Wem das zu heftig ist, der kann oder sollte die zweite klassische Anlageklasse mit hinzunehmen: Anleihen. Während sich Aktionäre an Unternehmen beteiligen, leihen Anleihekäufer ihnen Geld. Oder Staaten oder sonstigen Schuldnern. Dafür gibt es Zinsen und die Anleihen werden irgendwann fällig, zumindest die halbwegs normalen. Rein mathematisch laufen große Anleiheportfolios dadurch viel ruhiger als Aktienportfolios. Zinsen und die regelmäßigen Fälligkeiten verhindern, dass Kurse dauerhaft oben oder weit unten bleiben, denn gegen Ende der Laufzeit pendelt sich der Anleihekurs immer in der Nähe des Rückzahlpreises ein (meist 100 Prozent). Allerdings rauscht auch jedwedes Wirtschaftswachstum an ihnen vorbei, denn Anleihen sind von vornherein festgelegt und bieten keine nachträglichen Hebel.

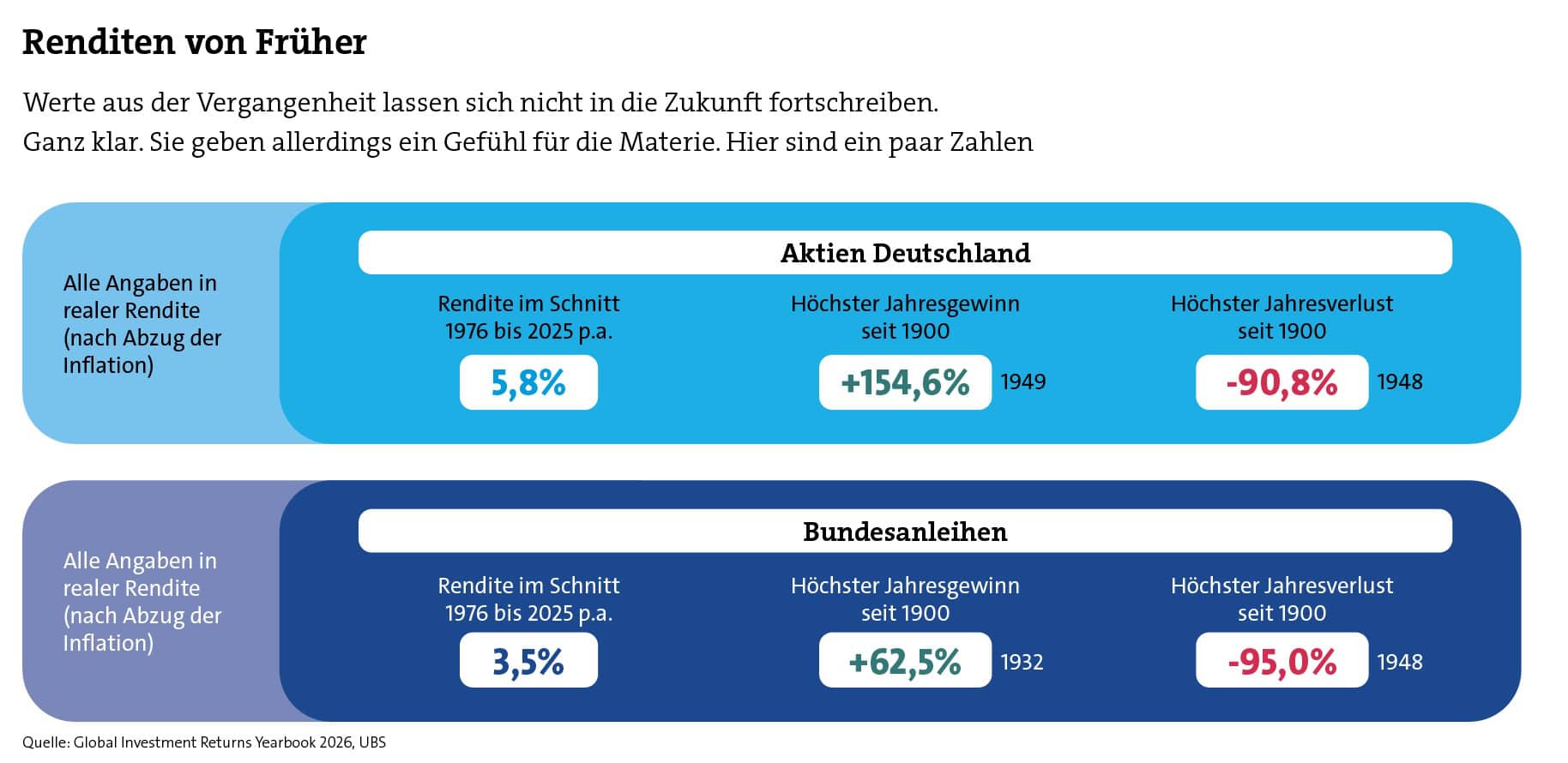

Wie sich das alles zueinander verhält, zeigt das „Global Investment Returns Yearbook 2026“ der UBS. Demnach brachten deutsche Aktien seit 1976 im Schnitt 5,8 Prozent Rendite nach Abzug der Inflation. Anleihen brachten es auf lediglich 3,5 Prozent.

Aktien und Anleihen bieten mit Dividende und Zins etwas, was anderen verfügbaren Anlageklassen fehlt: die laufende Einnahme. Nehmen wir das ziemlich griffige Gold. Zunächst ist da kein Zweifel: Selbst wenn die Wellen der Hyperinflation über unseren Ohren zusammenschlagen, ist ein Goldbarren – sofern wirklich vorhanden – noch immer da. Sollte es eine neue Währung geben, entsteht eben darin der neue Preis. Beides macht Gold zum unverwüstlichen Anker im Vermögen.

Doch mal abgesehen vom Mythos hat Gold ein Problem mit der Wertentwicklung. Denn es ist immer nur so viel wert, wie viel die Menschen in schnödem Geld dafür bereit sind zu zahlen. Und das war in den späten Neunzigern im Aktienboom zum Beispiel nicht viel. Laut UBS-Bericht brachte Gold seit 1900 in US-Dollar nach Abzug der Inflation gerade mal 1,3 Prozent Gewinn pro Jahr. Immerhin hat es damit aber seine Kaufkraft erhalten. Seit der Goldpreis frei auf dem Markt schwingen darf, mit dem Ende des Bretton-Woods-Systems 1973, sind es übrigens plus 4,7 Prozent.

Sein Status als kurzfristiger Inflationsschutz ist hingegen fragwürdig. Denn von jenen 28 Jahren mit Inflationsraten über 3 Prozent, erlitt Gold in 13 Jahren Kursverluste. Es gilt zwar noch immer als Krisenwährung, unterliegt aber enormen psychisch getriebenen Schwankungen und Spekulationen. In solchen Fällen muss man sehr ruhig bleiben und sich den grundsätzlichen Sinn des Goldes zurück ins Gedächtnis rufen.

Gleiches gilt für Rohstoffe aller Arten. Öl, Gas, Benzin, Industriemetalle, Agrarrohstoffe bis hin zum Schwein – den Wünschen sind kaum Grenzen gesetzt. Doch auch sie bieten allesamt keinerlei regelmäßigen Geldfluss. Gewinne gibt es nur, wenn der Preis steigt. Und nicht mal immer dann. Während man Goldbarren im Extremfall sogar im Garten verbuddeln kann, ist das mit Ölfässern oder Alu-Blöcken nicht so einfach. Sie als Geldanlage physisch einzulagern, kostet schlicht Geld.

Alternative ist der Gang über den Terminmarkt, was ebenfalls manche Anlagevehikel anbieten (auch ETFs). Doch die dortigen Verträge (Futures) sind Wetten auf Rohstoffpreise, laufen regelmäßig aus und müssen deshalb immer wieder neu abgeschlossen werden. „Rollen“ nennt man das, und auch das kostet im Normalfall Geld. Wie viel Geld, das richtet sich nach der Marktlage.

Für den Investmentprofi und großen Anhänger von Indexfonds (ETFs), Gerd Kommer, steht deshalb fest, dass Rohstoffe nicht ins Weltportfolio gehören. In seinem „White Paper“ schreibt er: „Die historischen Renditen von Rohstoffen (Spot-Markt) und Commodity Futures sind niedriger als viele Privatanleger glauben. Das Risiko von Rohstoff-Termingeschäften, zum Beispiel gemessen an ihrer Volatilität, ist höher als das des Weltaktienmarktes.“

Wobei es noch schwieriger geht. Denn als neue Anlageklasse buhlen neuerdings auch Kryptowährungen um die Gunst der Anleger und Vorsorger. Das Problem daran: Die Anlageklasse Kryptowährung gibt es eigentlich gar nicht. Kryptowährungen sind digital hergestellte Vehikel, die sich ebenso digital handeln lassen und höchst unterschiedliche Eigenschaften mit sich bringen. Der Handel läuft meist abseits der etablierten Finanzsysteme über die Blockchain-Technik, die alles absichern soll. Doch auch Zertifikate auf einzelne Kryptowährungen gibt es mittlerweile.

Anfang 2009 trat die wohl bekannteste Kryptowährung Bitcoin an, Papierwährungen und Gold als Krisenwährung abzulösen. Helfen soll dabei, dass es nie mehr als 21 Millionen Coins davon geben soll. Es liegt im Auge des Betrachters, ob Bitcoin auf dem Weg zum Ziel ist. Gleichwohl ist nicht zu vergessen, dass man ihn nicht in die Hand nehmen kann, dass keine Wirtschaft dahintersteckt und dass er nichts regelmäßig ausschüttet. Genau wie Gold kann Bitcoin auch nicht auf eine natürliche Nachfrage zurückgreifen wie etwa Rohstoffe (die ja immer ge- und verbraucht werden). Wer ihn versilbern will, muss immer einen Käufer finden. Das sollte man zumindest wissen.

Der Markt für Kryptowährungen ist schwer überschaubar. Über 8.500 Kryptowährungen zählt die Internetseite Coinmarketcap derzeit. Wer dort mitmischen will, sollte niemals blind kaufen, sondern immer genau hinschauen. Tatsächlich gibt es recht seriöse und interessante Konstrukte, über die Investmentgesellschaften zum Beispiel Immobilien, Autos oder sogar Gemälde „tokenisiert“ haben. Heißt: Jeder kann Bruchteile davon als Anlage kaufen und auf Gewinn hoffen. Immobilien-Token können sogar Anteile der Mieteinnahmen ausschütten. Andere Kryptowährungen werden von amtierenden US-Präsidenten aufgelegt und stehen … tja … wofür eigentlich?