Die Idee gibt es schon seit 2011. Bis zur Billigung eines entsprechenden Gesetzentwurfs hat es noch mal fünf Jahre gedauert. Und umgesetzt wird es nun erst zum 1. Januar 2018. Die Rede ist vom Investmentsteuerreformgesetz, das die Fondsbesteuerung in Deutschland zum Jahreswechsel grundlegend ändern wird.

Die Reform ist ein Großprojekt. Schließlich spielen Investmentfonds bei der Altersvorsorge deutscher Anleger eine große Rolle. Direkt und indirekt betreuen die Fondsgesellschaften das Kapital von rund 50 Millionen Bürgern. Rund 2,9 Billionen Euro liegen in Deutschland in Investmentfonds, zeigt die Halbjahresstatistik 2017 des Fondsverbands BVI. Auf Publikumsfonds entfallen dabei 972 Milliarden Euro. 1.546 Milliarden Euro haben institutionelle Investoren wie Versicherer oder Versorgungswerke in Spezialfonds investiert.

Was ändert sich 2018 aber nun genau? Inwiefern sind Fondspolicen von dem Gesetz betroffen? Und können Makler auch nach dem Jahreswechsel noch von der „steuerbegünstigten Fondspolice“ sprechen? Sechs Fragen zum Investmentsteuerreformgesetz und seine Auswirkungen auf die Fondspolice beantworten wir hier.

1. Wie werden Erträge aus Versicherungsprodukten aktuell vom Finanzamt behandelt?

„Erträge aus fondsgebundenen Lebensversicherungen sind steuerfrei, wenn der Versicherungsvertrag vor dem Jahr 2005 abgeschlossen wurde und die hierfür notwendigen Voraussetzungen für eine Steuerprivilegierung erfüllt sind“, sagt Reinald Müller von der Inter. Es muss also eine Mindestlaufzeit von 12 Jahren erreicht und ein Mindestbeitragszahlungsdauer von 5 Jahren erfolgt sein.

Bei allen anderen Verträgen ist es momentan so, dass die Erträge beim Versicherten besteuert werden, aber nicht beim Fonds. Fondspolicen-Sparer haben dabei den Vorteil, dass während der Laufzeit keine Steuern anfallen. Erst bei Ablauf des Vertrags oder bei Kündigung hält der Fiskus die Hand auf.

Dann greift unter Umständen das sogenannte Halbeinkünfteverfahren: Wer seinen privaten Versicherungsvertrag mindestens 12 Jahre hält und bei Auszahlung 60 Jahre alt ist, beziehungsweise für Neuverträge ab 2012 gilt das 62. Lebensjahr, muss nur die Hälfte der Kapitalerträge mit dem persönlichen Steuersatz versteuern. Das muss der Sparer in seiner Steuererklärung entsprechend angeben und beantragen.

Sind diese Voraussetzungen nicht erfüllt, fallen 25 Prozent Abgeltungsteuer plus Solidaritätszuschlag und Kirchensteuer an.

2. Was ändert sich nun ab 1. Januar 2018?

Künftig verlagert sich die Besteuerung vom Anleger auf den Fonds selbst. „Dazu müssen die Fonds auf deutsche Dividenden und Immobilienerträge direkt aus dem Fondsvermögen Steuern abführen“, erklärt Jens Patze, Produktmanager Helvetia Leben das Prozedere. 15 Prozent Steuern fallen hierauf an. Andere Ertragsarten wie Zinsen oder Gewinne aus dem Verkauf von Aktien und anderen Wertpapieren sind auf Fondsebene steuerfrei.

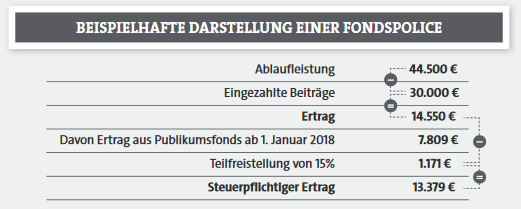

Um die steuerliche Vorbelastung wieder auszugleichen, erhält der Sparer eine Teilfreistellung der Erträge, die er aus dem Investmentfonds bekommt. Je nach Fonds liegt dieser Betrag zwischen 15 und 80 Prozent. Bei Aktienfonds mit einer Aktienquote von 51 Prozent oder darüber sind beispielsweise 30 Prozent der Erträge steuerfrei.

Ist eine Mindestaktienquote in den Anlagerichtlinien des Fonds nicht aufgeführt, entfällt die Teilfreistellung. Bei der Fondspolice liegt dieser Freistellungsbetrag bei pauschal 15 Prozent – egal, welche Fonds sich der Anleger aussucht.

„Das bedeutet, dass 15 Prozent der erzielten Erträge und Wertzuwächse aus den Investmentfonds nicht besteuert werden“, sagt Claudia Schäfer, Teamleiterin Steuer bei Standard Life.

3. Was gilt bei Riester- und Rürup-Verträgen?

„Riester- und Rürup-Verträge werden speziell steuerlich gefördert“, so Schäfer. Und um diese Förderung nicht nachteilig zu beeinflussen, habe der Gesetzgeber zwei Möglichkeiten zur steuerlichen Entlastung vorgesehen.

Schäfer: „Fonds, an denen sich ausschließlich steuerlich begünstigte Anleger beteiligen, können sich auf Antrag beim Finanzamt vom Steuerabzug beziehungsweise von der Steuerpflicht für Immobilienerträge befreien lassen.“ Steuern auf diese Fonds werden dann gar nicht erst erhoben.

Die zweite Variante sieht vor, dass Fonds mit steuerlich begünstigten und steuerlich nicht begünstigten Anlegern sich anteilig einbehaltene Steuern erstatten lassen können und diese den steuerbegünstigten Anlegern dann zurückzahlen.

Dass Riester- und Rürup-Produkte speziell behandelt werden, liegt daran, „dass die Erträge dieser Produkte bereits der nachgelagerten Besteuerung unterliegen“, so Inter-Mann Müller.

4. Kann es zu einer Doppelbesteuerung kommen?

Nein, meint Patze: „Je nach Fondstyp ist es sogar eine sehr faire Regelung.“ Allein flexible Fonds ohne feste Aktienquote in den Anlagerichtlinien seien etwas benachteiligt, so der Helvetia-Produktmanager.

„Im Versicherungsmantel droht dann eine Doppelbesteuerung, wenn die Vorbelastung im Fonds nicht ausgeglichen wird. Dies ist abhängig vom Portfolio und von der Art des Produkts“, sagt dagegen Claudia Schäfer.

Die Steuerexpertin empfiehlt Sparern daher, zusammen mit dem Berater und einem Steuerberater die Fondsauswahl und deren steuerliche Auswirkungen zu prüfen.

Anleger sollten sich beispielsweise fragen, ob sie überhaupt Fonds mit nennenswerten steuerpflichtigen inländischen Erträgen im Portfolio haben. Oder ob der Versicherer für den eigenen Rürup- oder Riester-Vertrag steuerbegünstigte Fonds oder ein Erstattungsverfahren anbietet.

5. Lohnt sich die Fondspolice nach der Investmentsteuerreform überhaupt noch gegenüber der Direktanlage?

Ein Aktienfonds bekommt eine Teilfreistellung von 30 Prozent, die Fondspolice nur 15 Prozent. Das sieht auf dem Papier erst mal nach einer Benachteiligung aus.

Aber:

„Die steuerlichen Vorteile werden sogar noch erhöht“, glaubt Jens Patze. „Denn in der Fondspolice gibt es keine Vorabpauschale, keine Steuern auf Ausschüttungen und keine Zwischenbesteuerung der Kursgewinne bei Fondswechseln.“ Dadurch könne der Zinseszinseffekt besser wirken.

Patze: „Bei Auszahlung greift dann zusätzlich die Teilfreistellung von 15 Prozent und gegebenenfalls auch noch die hälftige Besteuerung der Erträge.“ Das sei kaum schlagbar, so der Produktmanager weiter. Und wiegt alles in allem wohl schwerer als die Teilfreistellung von 30 Prozent bei Aktienfonds.

6. Welche Folgen wird das Ganze für die Versicherer haben?

Vor allem mehr Aufwand. „Sie müssen sicherstellen, dass von Erträgen und Wertzuwächsen, die ab dem 1. Januar 2018 entstehen, bei der Kapitalauszahlung 15 Prozent nicht dem Abzug von Kapitalertragsteuer unterliegen“, sagt Schäfer.

Die Versicherungsgesellschaften müssten auch darüber hinaus entscheiden, ob sie neue Fonds für die steuerbegünstigten Anleger im Rahmen von Rürup- oder Riester-Verträgen anbieten wollen oder wie das Erstattungsverfahren in diesem Zusammenhang aussehen könnte.

Aufgabe der Anbieter ist es auch, Versicherungsmaklern die Beratung zu erleichtern. Schäfer: „Der Kunde wird vermutlich wissen wollen, wie hoch seine voraussichtliche Steuerlast ist. Handelt es sich um 2.000 Euro oder um ein paar Cent?“ Hier müssten die Versicherungsunternehmen Maklern diverse Beispielrechnungen zur Verfügung stellen, die zeigten, wie hoch die Steuerbelastung in Fonds sein könnte.